上期提到疫情放水主要可以從MMT現代貨幣理論來解釋,並引申到通脹及通縮討論。在MMT理論下,每當各大央行疫情放水開始放水,則通脹CPI預期上升,人們就開始談論抗通脹的投資策略。所謂抗通脹(Inflation hedged/ Inflation-Protected),就是以保護資產的購買力為目標。因爲在通脹情況下,只有購買力的增加才是真正的投資收益。

市面上,民間非複雜的抗通脹投資策略一般有:

(一) 通脹掛鈎債券,在美國是美國國庫抗通脹債券(TIPS);在香港即是iBond,票息率與本地通脹率掛鈎。缺點是入門門檻高,超額回報有限。

(二) 黃金。作爲擁有悠久歷史,而且產量/存量有限的天然貨幣,黃金經常被認爲是至少的“替代性貨幣”及“抗通脹”神物,全球範圍,男女老少,極少會對高成色黃金不爲所動,所以擁有極佳的藏儲價值,尤其在社會動蕩時期。除了極少數缺點:沒有利息回報。

(三) 主流指數股票。股票長遠來説提供最有上漲潛力的回報。藍籌或者指數股作爲中上乘選擇,其股價及其股息一般提供超越通脹的回報。

(四) 房地產信託基金(REIT),因為房地產的租金收入可隨通脹上升。

(五) 投資資源類股票或商品類資產如交易所買賣基金或期貨等,原因是如果高通脹浮現,資源類資產一般會有較好的表現;

不過在我們決定投入抗通脹這一陣容前,我們不妨先花點時間來檢驗一下,通脹(包括溫和或者惡性通脹是否一個必然)?我們回顧MMT理論中,常用的公式:MV=PQ; M貨幣供應, V速度,P貨品服務的價格,Q貨品服務總量。這裡P價格與CPI息息相關,也覆蓋了CPI的組成成分。對於短期的疫情進行時的現狀,我們很容易理解:V和Q在經濟下滑的情況下都是下降的。V貨幣流轉的速度可以下降極多, 大概率下降得比Q厲害,所以在不放水的情況下,P基本無可避免要下降,即大部分消費商品價格會下降不少,通縮基本成爲定局。如果M貨幣大量供應的情況下,P及通脹下降的幅度基本是被延緩,因爲通俗一點講:價格是被泡沫化了。所以我們要抗通脹就是要保護投資資產的相對購買力。

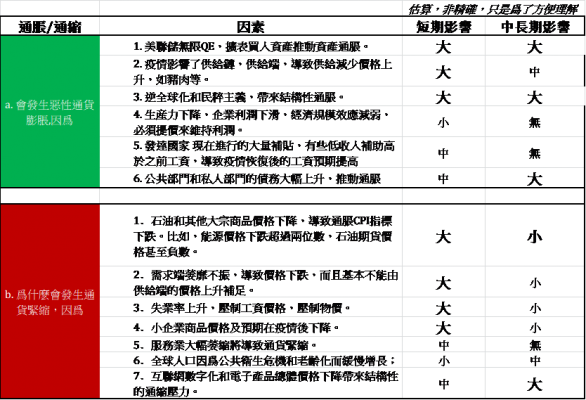

再進一步回顧上文的通脹通縮的因素:

可以發現:大部分通縮因素都只在疫情發生時產生大的作用;中長期而言,通縮發生的可能性較小,除了“互聯網數字化和電子產品等規模化經濟效益”導致的物價水平下降可帶來較長期的影響。所以大體的預測會是疫情帶來的影響較爲短期,通縮的可能性由於央行MMT理論指導下放水被中和和大大減少了。中長期來看:除非新冠疫情中長期伴隨人類,並且不可控不可治,不然,在需求Demand拉動型通脹和成本Cost推動型通脹的共同作用下,通脹可期,甚至存在惡性通貨膨脹的可能。即短期通縮,中長期通脹加劇。所以終究我們投資及保值的重點是要跑贏通脹。

(一)通脹掛鈎債券 TIPS或iBond; (二) 黃金; (三) 主流指數股票; (四) 房地產或相關信託基金(REIT) (五) 商品類資產 對於這五种投資類別,我傾向剔除(一)和(五)的深入分析。原因在於:(一) iBond流通性有限,而且每年幅度與香港官方CPI挂鈎,歷史數據數字有限。(五) 因爲能源和大宗商品類資產更多受整體GDP下滑拖累,而產生結構性通縮的可能不小,政府無法印刷真實GDP,影響比較混合,不確定性很大。

至此,本文預測“疫情放水情況下,我們有可能會面對的短期通縮,但可能性不大。從短中長期考量,我們要注意的,確定的投資的重點始終是抗通脹。這一結論也將引導我們下篇文章進一步討論黃金;主流指數股票;房地產或相關信託基金(REIT)這三類投資資產的細節及通脹邏輯,還有更吸引人的疫情獲利資產。

與此同時,我們提供關於通脹的小知識和歷史數據供有興趣的讀者參考:

小知識:

解讀CPI定義和組成成分:

CPI消費價格指數,一般不剔除”食品”和”能源價格”:

美國:

消費者物價指數CPI是涵蓋了房屋支出、食品、交通、醫療、成衣、娛樂、其他等七大類商品的物價來決定各種支出的權數。其主要組成項目佔比:醫療健保20%~21%、房屋(包含能源)17%~18%、休閒娛樂11%~12%、交通(包含能源)8%~10%、食品飲料6%~8%、金融服務5%~7%。最重要的因素為醫療健保和房屋(包含能源)

中國內地:

內地居民消費價格CPI的構成包含食品、菸酒及用品、衣著、家庭設備、醫療保健、交通通信、娛樂教育文化、居住八大類產品價格,在八大類產品中CPI權重最高的是,其權重約為30%;佔約20%。最重要的因素為食品和居住(主要是租金)

香港:

綜合消費物價指數CPI是香港政府統計處根據甲類、乙類及丙類消費物價指數涵蓋的所有90%住戶的整體開支模式編製而成。組成項目的類別包括食品(不包括外出用膳)、雜項物品、住屋、外出用膳、雜項服務、煙酒、交通和電力、燃氣及水、衣履和耐用物品。最重要的因素為食品和住屋。

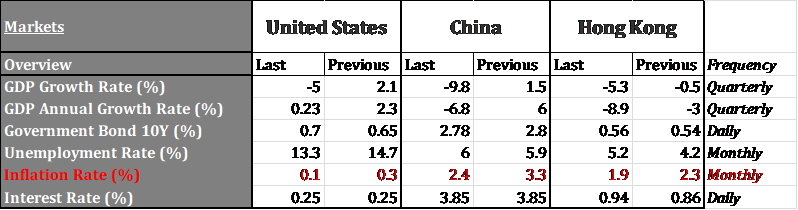

疫情中CPI:

Source: tradingEconomics.com

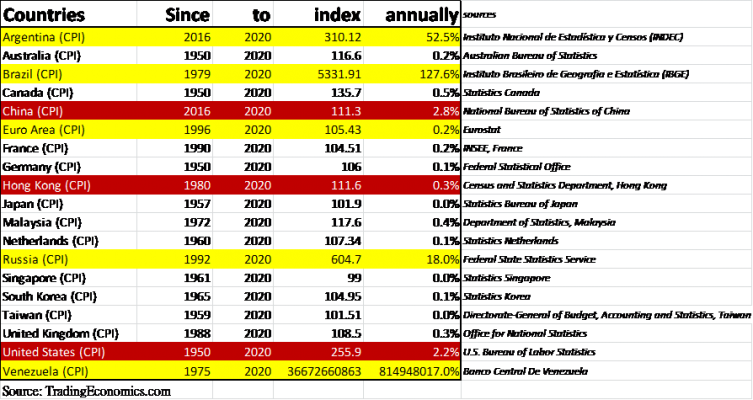

疫情前較長期歷史CPI:

南華資產管理有限公司

財富管理部總監

[本文不構成任何要約,招攬或邀請購買,出售或持有任何證券。在本文所載資料沒有考慮到任何人的投資目標,財務狀況和風險偏好及投資者的任何個人資料,因此不應依賴作出任何投資決定,投資者應考慮本身需要及實際情況徴詢獨立財務意見,方可作出任何投資決定。南華資產管理有限公司為證券及期貨事務監察委員會持牌機構﹝ABF168﹞。本文所載的資料乃根據南華資產管理有限公司認為可靠的資料來源而編製,惟該等資料來源未經獨立核證,故南華資產管理有限公司不會就本文及其所提供意見的準確性或完整性作出任何保證、陳述或擔保。]