市值逾670億的中國飛鶴(6186)早前來港上市,成為港交所(0388)史上首發市值最大乳企,不過市場反應就未算理想,超額倍數僅12.1倍,上市首日亦破發。然而,過去5年,中國市場對嬰幼兒配方奶粉需求甚殷,根據弗若斯特沙利文報告,其零售銷售價值由2014年的1,605 億元(人民幣.下同),增加至2018年的2,450億元,複合年增長率為11.2%。

國策支持高端奶粉市場

中國人口正面對出生率下降的問題,去年只有3.81%,是1949年以來歷史最低。市場預計,嬰幼兒配方奶粉的市場增長亦會因此放緩,複合年增長率會跌至6.9% 至2023年的3,427 億元;但同時,人民對產品品質和安全的要求相應提高,更重視嬰幼兒配方奶粉營養對健康的重要性,加上「全面二孩政策」已上軌道,這反而更有利高端奶粉市場的發展。

自2008年發生「三聚氰胺毒奶粉事件」後,中央已進一步規範了嬰幼兒配方奶粉市場行為,保證嬰幼兒配方奶粉質量安全。近幾年中國相關政府部門提出並執行了各項行業新政,包括於2016年起實施的跨境電商零售進口新政,以及2018年執行史上最嚴政策《嬰幼兒配方乳粉產品配方註冊管理辦法》。

及至今年六月,國家發改委、工信部、農業部、市場監管總局等七部委聯合印發《國產嬰幼兒配方乳粉提升行動方案》,明確提出要進一步提升國產嬰幼兒配方乳粉的品質、競爭力和美譽度,力爭本土嬰幼兒配方乳粉自給水平穩定在60%以上,為國資企業在國內奶粉市場帶來更大優勢。

持續併購「黃金奶源地」

除要加強本土競爭力外,於國際的話語權亦不容忽視,就像澳優乳業(1717)為整合全球優質資源,加速國際化佈局,現時在全球已擁有11間工廠,其中中國2間、荷蘭5間、澳洲3間、新西蘭1間,進行的海外收購主要包括:

(1)2011年:收購荷蘭海普諾凱乳業集團51%的股份,成為澳優在海外重要的研發、生產供應基地;

(2)2014年:收購荷蘭上游奶源公司Farmel乳業,以獲得更穩定的原奶供應;

(3)2016年:收購澳洲高端營養及保健品公司Nutrition Care,並與Westland合資建廠,發力生產從嬰幼兒到成人全系列的綜合營養食品。

總的來說,澳優現時在荷蘭及澳洲等全球「黃金奶源地」完成了研發及供應鏈布局,形成嬰幼兒配方奶粉、兒童奶粉、成人奶粉、營養品的生命全階段營養呵護體系,且銷售覆蓋至全球60餘個國家和地區。

經調整EBITDA大升6成

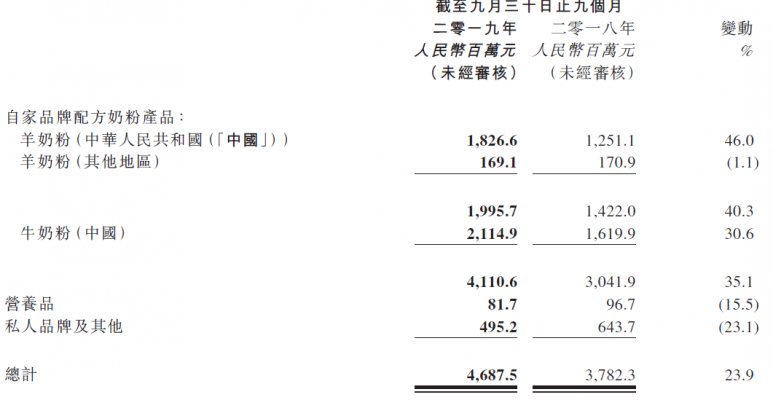

澳優於中國銷售的配方奶粉產品,大致可分為「自家品牌」及「私人品牌」,而自家品牌配方奶粉產品又再細分為「羊奶」及「牛奶」,當中羊奶粉產品為「佳貝艾特」,而牛奶粉產品則為「海普諾凱生物」、「能立多」及「美納多」等。近年亦推出了新配方奶粉產品,包括成人配方羊奶粉、有機羊奶粉及A2配方奶粉產品,以滿足市場上的不同需要。

今年首9個月,澳優收入按年升23.9%至46.87億元(人民幣.下同),其中自家品牌配方奶粉業務收入增加35.1%至41.10億元,佔總收入的87.7%。毛利升36.0%至24.4億元;毛率升4.6%至52.0%;經調整EBITDA升60.9%至3.65億元;經調整股東應佔利潤升67.6%至3.95億元。

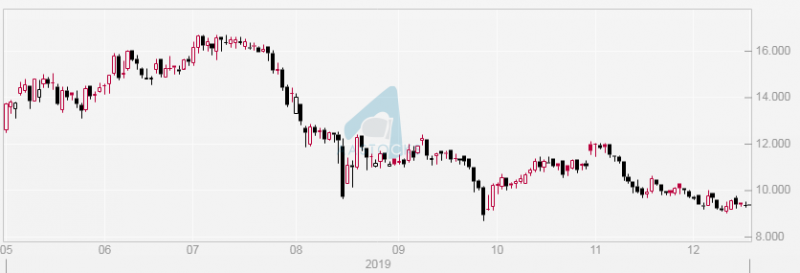

股價方面,自7月高見$16.6後,現時已跌至$9.35近乎「腰斬」,惟集團繼續帶來優秀業績,加上持續併購亦令其產業鏈更趨完善,長線競爭力值得憧憬,上望$12。

澳優乳業(1717)日線圖。