吳老闆週記(1月5日)

.中國經濟今年將領導全球大力反彈,增速可達8%以上。

.無論短或長期,港股還有得升,升到甚麼水平難以預料。

.香港經濟在通關後會反彈,樓市都會起,但通脹也會起。

新年伊始,再次重申,本欄極度看好中港今年經濟。事實上,過去3日新年假期,內地市面十分暢旺,觀乎本集團員工,假後復工率是百分百,反映疫情來得快時去得亦快,目前只餘處理重症及死亡風險。

隨着「陽康」、「陽過」者眾,消費將率先大反彈,且看春節假期的機票、酒店,價錢已被搶高不少。相信相關經濟數據在1月已會反映,比起疫情期間相差很遠,甚至追回疫情前的水平。

消費以外,內房也繼續有政策提振。外電本週三(4日)就報道,國務院金融穩定委員會上週指導證券業及銀行業監管機構,支持優質房企的資產負債表,而優質房企的界定標準,除了「系統性重要」房企,也包括核數師連續3年對財報發出無保留意見,以及沒有公開市場違約在內的重大不良記錄;換句話說,現正處理瀕臨違約的房企都要救。

互聯網平台又是另一個將反彈得很急的板塊。隨着此前收緊監管,要罰的已罰了,要換人的亦已換完,如今政策正在轉調,鼓勵行業做大做強,企業便會重新投資,與傳統行業由扼殺變成互補。

中央現正同時處理此前拖着經濟的三座大山——疫情、內房、互聯網平台,只餘出口一瓣看不通透——此前是受歐美去庫存的影響,如今則是歐美怕經濟衰退而拖遲訂單。

今年經濟增長破八

不過,歐美通脹勢必從高位回落,一來,再過兩、三個月,跟去年同期拾級而上比,數字一定下跌;二來,原材料及糧食價格並沒反彈跡象;三來,內地並無通脹,不會輸出通脹,加上美國欠債極多,持續高息的話,還息都搞不掂,因此息口難以再大升。

而且,中國仍不停開發新市場,包括中東、非洲、南美等,有了一帶一路的珠玉在前,龐大投資短時間已開始有產出,生意只會愈做愈大。且看東盟經濟所受疫情影響不大,全靠中國將錯位貿易送了給東盟,將之捧了上去,成為中國最大貿易夥伴,第二是歐盟,第三才是美國。相反,日本經濟不景的理由之一,就是與內地貿易額低;台灣的情況亦會一樣,如果再不鼓勵加強兩地貿易,台灣經濟將很大鑊。

總括而言,個人認為,中國經濟今年將領導全球大力反彈,增速豈止5%,而是8%以上;同時,人民幣也會轉強,從目前兌每美元在6.9水平,回升到6.5至6.7。如果明年內地經濟增長維持在正常的水平,人民幣則升到「六算」,中國便會成為全球最大經濟體。

外交方面,撇除美國的「馬仔」,整個亞洲都不會再睬美國,加上中國軍事演練只是在沿岸近距離,不比美國全世界週圍去,以及武器科技愈來愈先進,不少已自主研發製造,估計中國軍事演練包括航母加驅逐艦,以及軍機巡邏,範圍會愈推愈出,次數也會愈來愈頻密,如此這般,美國會縮走。

至於俄羅斯,過去一年發射偵察衞星已多次失敗,反映其衞星系統格洛納斯(GLONASS)有問題,以致打仗最重要的資訊、通訊有問題之餘,發射導彈落點也不準,而烏克蘭卻有美國的星鏈幫手,加上俄羅斯似乎武器都有問題,核武又未必用得到,底牌已被看清;未來唯一要看的,是與中國的關係,而俄羅斯《獨立報》報道,俄方計劃將整個遠東地區確立為一個單一、統一的「超大經濟特區」,向中國開放,若真如是,中俄關係將緊密過美加。

港股升勢還未完結

香港方面,先說疫情,每日還有幾十人死亡,死亡率偏高,遠高於新加坡。照計香港醫療水平高,市民自律性又強(根據本集團情況,感染率只得六成左右,遠低於內地辦事處,重複感染就更少),無理由會這樣,難道因為香港是全球最長壽命地方,本身長者數目就較多?無論如何,政府都要想辦法解決這問題,否則會讓人感覺「水皮」。市民尤其是長者及長期病患可以做的,就是打足疫苗,以及受感染後盡快舉手,及早用藥。

至於股市,升勢還未完結,短期起碼升到農曆年前,皆因要沽貨者已沽完,而買家還在買貨。從圖表看,技術上已破位;至於升到甚麼水平,實在難以預料。尤其是早前被內地莊家收乾貨的股票,只要資金流入,一買便會爆升,與跌落來無人買令股價暴跌的情況剛好相反。

長線而言,隨着中國經濟大好,印度經濟亦好(此可反映於近日有很多印度人到日本旅遊),俄羅斯經濟也因傍着內地向好,全球經濟動力便會很強,而股市走在經濟前面,港股更處於低位,因此還有排升。

整體經濟在通關後亦會起,樓市都會起,尤其是商舖,始終,經歷了此前的社會動盪,加上疫情,舖市死了5年之久。有錢的話,不妨到上水掃舖位,其次是元朗,再其次才是傳統市區旺區。

深層次問題待解決

然而,通脹都會起,因為人工將扯高。淨計機場,疫情前有10萬人返工,如今只得3萬,即是要補回7萬,這還未計三跑已啟用,合計應要聘用12萬人;與旅遊相關的行業,情況亦是如此。

總之,隨着中港通關,所有服務行業需求都會反彈,當中包括醫療。唯獨傳統傳媒最難做,但這不關言論自由的事,也不關線上線下競爭的事,而是內容沒有深度,視野不夠廣闊,就連英文報章亦大不如前,較為有水準的,只餘《信報》。

香港傳媒弄到如斯地步,究其原因,與早年受反對派影響甚深有關,言論太過自由,亂鬧一通也可,以致業界質素全面倒退,如今沒有了這一瓣,便不懂轉身,找不到出路,一切報道流於膚淺,就如前國家主席江澤民所說的「too simple, sometimes naïve.」,深度與闊度跟新加坡的CNA及內地的鳳凰衞視,遠不能比;如果要數最具資訊性、可讀性、教育性的新聞,只餘財經罷了,這方面港交所應記一功,因為囊括了很多內地企業在港上市。

如此看來,特首李家超還有很多深層次問題有待解決,傳媒屬文化產業是一瓣,住屋問題又是一瓣,仍在貴價地起次級樓;此外,人口政策也需處理,尤其是內地實行「超大城市」策略,以提升整體競爭力,當中,「高才通」招攬世界百強大學畢業生,包括內地9間大學,相信會很有效。

南華證券錢莊

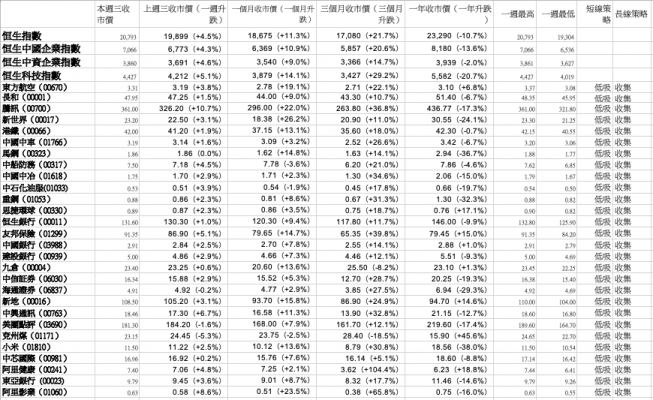

恒指於新年假期前後連升3個交易日,累升1,052點,本週三(1月4日)收報20,793點,企穩20,000點樓上之餘,更升穿250天牛熊分界線,以一週計算的話,則升894點,相當於4.5%;國指輕微跑輸大市,上升4.3%,相當於333點,收報7,066點,收復7,000點大關;科指跑贏大市,上升5.1%,相當於215點,收報4,427點。值得注意的是,成交金額還不算大,有點乾升的意味,因此短期內還會再升。

總結2022年港股,恒指下跌15%,相當於3,616點;國指更甚,下跌18%,相當於1,531點;科指最差,瀉去27%,相當於1,542點。表現最佳三大藍籌為中海油(00883)、中國神華(01088)及金沙中國(01928),計及派息分別上升63%、49%及43%;三大表現最差藍籌則為舜宇光學(02382)、碧桂園(02007)及碧桂園服務(06098),分別下跌62%、61%及58%。

每週焦點板塊——中資電訊股

港股2023年首個交易日(本週二,1月3日)先低後高,單日轉向,由較上日收市最多下跌478點,低見19,303點,拗身而上,至上升364點收市,重返20,000點樓上,全靠不少板塊一同發力;當中,除了科技股、內房股、濠賭股,還包括低沉已久的中資電訊股。

及至本週三,三大中資電訊股繼續發力,中移動(00941)兩日累升3.4%,至53.55元的6個月最高;兩隻市值較細的中電信(00728)及中聯通(00762),升幅更大,兩日分別累升6.2%及8.3%

然而,中資電訊板塊相信還有排升。首先,中國市場龐大,共有14億人口,5G智能手機滲透率乃全球最高,截至去年1月,已達84%,隨着內地5G技術已很到位,應用將愈來愈廣泛,很快便會遍及日常生活所有細節。

此外,此板塊的估值仍極低,中移動、中電信及中聯通本週三的市賬率,分別只得0.7、0.6及0.4倍;只要價值得到重估,回到國際標準的2倍,股價便可再升幾倍。