全球晶片短缺絕非一朝一夕的事,最大的原因是新冠疫情的帶來的持續影響。由於廠商憂慮疫情未見曙光,對前景產生不確性,於是供應鏈都傾向庫存堆積作準備,令下游對晶片的需求持續緊張;同時,疫情的出現激活了在家工作的趨勢,直接加速企業數碼化的進程,個人電腦的應用普及化,帶動了半導體需求的增加。

早於疫情前的2018年,中美貿易戰的發生都促成了今天晶片短缺的狀況。根據台積電(2330)董事長劉德音在今年3月在台灣半導體產業協會(TSIA)年度會員大會的發表,他認為「中美貿易戰使供應鏈與市場佔比移轉,加上中美關係緊張,導致部分供應鏈轉移產生浪費、美國制裁華為讓其他競爭者預期可以拿到更多市佔,也因為相關制裁讓供應鏈面臨更多不確定因素,都會導致重複下單,但實際產能其實大於真正市場需求,大建產能並不能解決問題。」

供需差擴張未見紓緩

今年的突球事件亦加劇晶片荒的出現。例如,2月時日本福島近海海域發生強震、美國半導體重鎮德克薩斯州遭遇罕見暴雪,以及半導體重鎮馬來西亞在6月時宣布「封國」,結果都令當地半導體企業被迫進入停工、停產,加劇了早已處於失衡狀態的全球晶片供需格局。

然而,供需差的擴張不獨是供應方的問題,各國對於晶片的渴望也包含了雲端計算、加密貨幣挖礦持續成長的背景。德國晶片製造商Infineon執行長 Reinhard Ploss 更認為「半導體產業處於未知領域,在供需重新平衡前需要時間,但晶片荒肯定會持續到 2022 年。」

這次晶片荒的最大得益者莫過於中國,由於台灣半導體產能約佔全球半導體市場的四分之一,當地的晶圓代工、封裝測試產值全球第一,IC設計全球第二,但隨著疫情的蔓延,全球晶片生產的重心已經出現轉移,而疫情控制最理想的中國無疑成了最佳之地,所以中芯國際(0981)和華虹半導體一類國產晶片股理應受惠,這在6月初的文章都已有所提及(https://bit.ly/3zjk6KB)。

新款手機數下降,小米卻突圍而出

進入下半年,多國新冠疫情隨著變種病毒開始突破疫苗障壁而復熾,這不但抑制消費者支出,也影響到新手機生產,導致新手機發表數下降:今年上半年共推出約310款手機,較去年同期的370款減少18%。

Counterpoint Research估計,第2季手機出貨量將比第1季減少10%,而下半年的出貨量則估計將年增1.3%至7.71億部,原因就是零組件短缺抑制了下半年的銷售增幅。有分析指,現時手機製造商除了在採購各種半導體,例如4G和5G晶片組等有難度外,就連電源管理晶片、顯示驅動器、應用處理器都開始面臨困難。即使是全球最大智慧手機製造商三星電子,亦正遭遇關鍵組件採購問題,導致出貨量較上季大減20%,Google也限制Pixel 5a 5G手機只在美國和日本出售。

隨著晶片一類手機零部件提價,手機製造商亦會提高出售價格,將成本轉嫁給消費者,有數據顯示,全球手機上季平均批發價上漲5%,漲幅大於近年來的不足2%。就算是目標客戶為平民市場、以高性價手機為賣點的小米,3月時在印度推出最新旗艦機種Redmi Note 10,價格只是約161美元,但來到6月零售價已升至174美元,高約8%。

不過,晶片荒對智能手機業者的衝擊並非完全一致,例如Apple已因其對供應鏈的影響力,至今在晶片供應上仍沒遇到甚麼麻煩,而三星在多數高階設備亦沒有遇上太困難也一樣,強者愈強的格局似乎將因疫情再度加深。

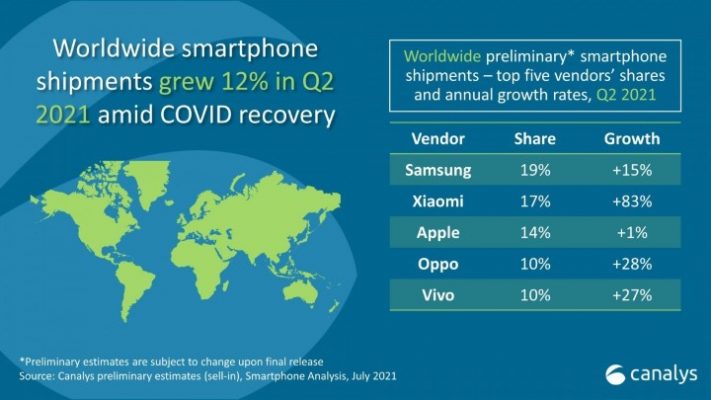

根據市場研究機構Canalys統計,今年第二季全球智能手機市場出貨量,以小米 (1810)按年增幅達83%最多,並且超越Apple,市佔率升至17%,首次躋身全球第二,只落後於排名第一、佔比19%的三星。Apple預計在年底會有新iPhone登場,能否反擊小米就拭目以待。

小米的勢頭強勁主要來自海外市場的迅速拓展,在拉美、非洲和西歐這三個市場的出貨量按年大增逾300%、150%和50%。而售價方面,小米迎合大眾市場,以平均售價計,分別比三星和Apple便宜約40%和75%,強勁的業績支持亦造就小米股價在近期「七絕月」股市仍能立於高位不倒。消費是離不開社會經濟的氛圍,在這「機不離手」的時代,經濟再差,手機壞了仍需要購買/維修,以高性價比手機為賣點的小米,有望進一步在疫情中擴展其市佔版圖。