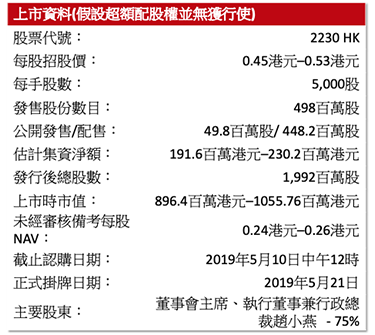

羚邦集團 (2230 HK)

MEDIALINK GROUP

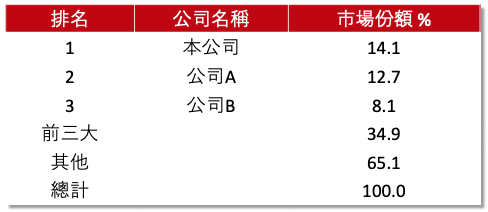

集團為中國排名第一的日本動畫發行商 – 羚邦集團(「集團」)主營媒體內容發行業務,包括向客戶發行與動畫、綜藝節目、電視劇、長篇動畫電影及真人長篇電影相關的媒體內容。作為協力廠商擁有媒體內容的發行商,根據弗若斯特沙利文報告,其2017年中國收益佔中國整體市場約14.1%,於中國的日本動畫發行商中排名第一。

集團擴展品牌授權業務 – 集團亦從事品牌授權業務包括於玩具、服裝及鞋履、保健及美容產品以及餐飲使用的商品授權,於活動、主題公園、商場、咖啡店及餐廳使用的大型實體娛樂權及促銷權。集團於2018年8月收購羚邦動畫(國際)餘下50%股權以擴展品牌授權業務。羚邦動畫(國際)涉及品牌授權,例如「小王子」、「MONOPOLY」、「姆明」、「奇先生妙小姐」、「睡衣小英雄」及「TRANSFORMERS」。截至2018年10月31日止七個月,羚邦動畫(國際)為本集團收益貢獻約1,010萬港元,溢利貢獻230萬港元。同期品牌授權業務總收益2,468萬港元。

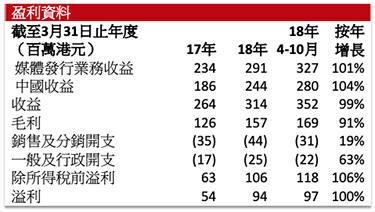

集團估計2019年財年溢利按年增6.8%至約1.003億港元 – 溢利增長主要是2018年4月放映的一部動畫片的新一季因其上季(於2017年播放)的成功而產生收益。由於該部動畫片已交付,且產生的大部分收益於截至2018年10月31日止七個月確認。截至2018年10月底七個月,集團收益大幅按年增長約1.755億港元或99.4%至約3.521億港元。然而集團預期截至2019年3月31日止五個月確認上市開支約1220萬港元,而截至2018年10月31日止七個月已確認上市開支約700萬港元,加上截至2019年3月底五個月集團將向董事及若干高級管理層成員授予合共約1000萬港元的特別及酌情花紅,以獎勵彼等於截至2019年財年的努力及表現,但截至2018年財年度並無考慮及授予相關花紅,令成本增加。

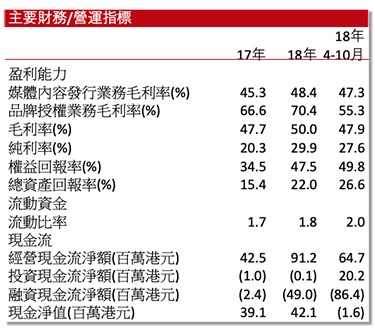

集團2018年10月底止七個月毛利率下降 – 主要是一部於2014年放映的日本動畫(毛利率相對較高)的角色再授權產生的收益減少,令品牌授權業務的毛利率降至55.3%,低於2017年財年的66.6%及2018年財年的70.4%。2017年財年、2018年財年及截至2018年10月底止七個月,媒體內容發行業務毛利率分別為45.3%、48.4%及47.3%。相比之下,品牌授權業務的毛利率整體較媒體內容發行業務的毛利率高,主要是集團按淨基準確認代理傭金且集團在該業務僅產生少量銷售成本,令就品牌授權業務提供授權代理服務的毛利率相對較高。2017年財年、2018年財及截至2018年10月底止七個月,集團毛利率分別為47.7%、50.0%及47.9%。

集團業務集中五大供應商及客戶 – 2018年財年及截至2018年10月底七個月,自五大供應商的採購額分別約為1.064億港元及1.434億港元,佔同期採購總額約61.9%及65.6%。2018年財年及截至2018年10月底七個月,五大客戶應佔收益約為2.527億港元及2.892億港元,分別佔同期的總收益約80.5%及82.2%。

中國的日本動畫行業高速增長 – 集團日本動畫發行業務收益近80%來自中國。由於中國的知識產權保護意識日益增強,中國的日本動畫內容發行市場急劇增長,由此推動中國媒體內容發行市場的增長。根據弗若斯特沙利文報告,於2013年至2017年期間,中國的日本動畫內容發行市場按複合年增長率67.9%激增,並預期收益將由2017年的16億港元增長至2022年的33億港元,複合年增長率為15.3%。

集團未來的發展策略

1) 增加及擴展媒體內容產品及業務範圍以緊貼觀眾喜好;

2) 通過增加品牌組合擴展品牌授權業務;

3) 提升於現有市場的地位及策略性地擴展至其他海外選定市場;

4) 以現有品牌的成功經驗來尋求新的發展業務機會。

主要風險因素

>>倘缺少從媒體內容授權方獲取的優質的媒體內容或與媒體內容授權方的關係有任何中斷或惡化,集團業務可能會受到重大不利影響;

>>倘未能為授權媒體內容覓得足夠或合適的客戶,集團的業務表現、經營業績及財務狀況可能會受到重大不利影響;

>>倘未能把握市場趨勢導致授權媒體內容缺乏競爭力,集團的業務表現、經營業績及財務狀況可能會受到重大不利影響;

>>任何有關盜版及侵權行為均可能會對經營業績造成不利影響;

>>倘中國政府或其他地區政府對發行媒體內容實施額外或更嚴格的法律或法規,可能對集團的經營業績造成不利影響;

>>集團主要收益產生地、中國市場的經濟狀況及監管法規變動或會對經營業績造成不利影響;

>>集團的任何虧損或與大客戶的關係有任何中斷或惡化或會影響業務。

主要集資用途

– 約54.8%–用於支付預付款╱最低保證金以獲取新媒體內容的授權權利,以擴大媒體內容發行業務的媒體內容組合

– 約17.5%–將用於支付預付款╱最低保證金以獲取新品牌的授權權利,以拓展我們的品牌授權業務

– 約9.5%–將用於共同投資製作媒體內容

– 約6.9%–將用於搬遷及裝修香港新辦事處以及升級資訊科技設備,以配合擴張

資料來源:招股書,南華資料研

權益披露:

分析師侯晧贇 (CE: BOA854)及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:此研究報告是由南華資料研究有限公司的研究部團隊成員(“分析員”)負責編寫及審核。分析員特此聲明,本研究報告中所表達的意見,準確地反映了分析員對報告內所述的公(“該公司”)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在研究報告發出前30日內曾交易報告內所述的股票;(2)在研究報告發出後3個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其子公司或其關聯公司(“南華金融”)可能持有該公司的財務權益,而本報告所評論的是涉及該公司的證劵,且該等權益的合計總額可能相等于或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%。一位或多位南華金融的董事、行政人員及/或雇員可能是該公司的董事或高級人員。南華金融及其管理人員、董事和雇員等(不包括分析員),將不時持長倉或短倉、作為交易當事人,及買進或賣出此研究報告中所述的公司的證券或衍生工具(包括期權和認股權證);及/或為該等公司履行服務或招攬生意及/或對該等證券或期權或其他相關的投資持有重大的利益或影響交易。南華金融可能曾任本報告提及的任何機構所公開發售證券的經理人或聯席經理人,或現正涉及其發行的主要莊家活動,或在過去12個月內,曾向本報告提及的證券發行人提供有關的投資或一種相關的投資或投資銀行服務的重要意見或投資服務。南華金融可能在過去12個月內就投資銀行服務收取補償或受委託及/或可能現正尋求該公司投資銀行委託。

重要說明:此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均于出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員可能在本報告中提到的公司直接或間接擁有股權,或可能不時購買、出售、或交易或向客戶要約購買、出售、或交易此類證券,而該等交易可能是為其帳戶作為交易當事人或代理人或任何其他身份或代表他人。這份報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融服務局授權和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。