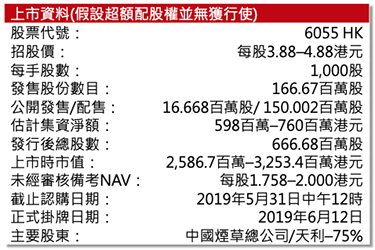

中煙國際(香港)(6055 HK)

CHINA TOBACCO INTERNATIONAL (HK)

集團隷屬中國煙草總公司,擁獨一無二的市場地位–中煙國際(香港)(「集團」)為中國煙草總公司(「CNTC集團」)的全資附屬公司中煙國際負責資本市場運作和國際業務拓展的指定境外平臺, CNTC集團為中國唯一根據國家煙草專賣制度從事煙草專賣品生產、銷售及進出口業務的實體。國務院持有中國煙草總公司100%股權。根據弗若斯特沙利文報告,中國為全球最大的煙草消費市場及煙草生產國,集團業務的未來發展將受益於中國煙草市場的強勁需求。集團主要從事煙葉類產品進出口、捲煙出口及新型煙草製品出口等業務,根據中國國家煙草專賣制度及依據60號文,集團目前經營業務沒有任何競爭對手。

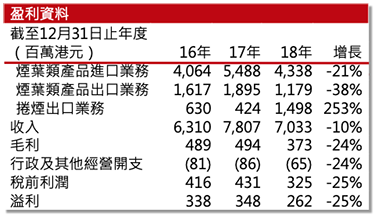

集團業務受中美貿易戰影響、2019年進口收入將下降–於2018年7月,為回應美國政府增收關稅,中國政府對545種美國產品(包括煙葉類產品)額外徵收25%的關稅,並宣佈自2019年6月1日起將根據產品類別對一共5,140種美國產品分別加徵5%、10%、20%及25%的關稅。美國為集團煙葉類產品的主要來源之一,於2016年、2017年及2018年分別佔煙葉類產品進口業務總收入的34.8%、24.0%及29.3%。鑒於上述徵收關稅政策,自2018年7月以來,集團未曾從美國購買煙葉類產品。雖然有計劃在中美貿易摩擦大幅減輕時恢復從美國進口煙葉類產品,但於2019年自煙葉類產品進口業務產生的收入預期將明顯低於2018年。此外,就捲煙出口業務而言,儘管集團努力提高增量業務的銷售額及毛利率,2019年增量業務的利潤率仍可能低於自營業務。因此,2019年增量業務銷售額佔分部收入比例的進一步增加,可能導致捲煙出口業務的毛利率下降,且2019年的整體利潤率及利潤亦可能因此受到負面影響。

集團2018年毛利率下降–於2016年、2017年及2018年,集團毛利率分別為7.7%、6.3%及5.3%。其中煙葉類產品出口業務分部毛利率分別為4.0%、3.6%及3.3%,2018年毛利率下降是由於該年每噸煙葉類產品的平均售價同比下降18%。主要由於2017年出售的煙葉類產品的單價高於平均值,因此不計及此類銷售的收入導致2018年的平均售價下降。此外,2018年銷售的煙梗的比例更高且單價低於平均值(約佔總銷量的13.8%,而2017年比例為7.0%)。於2016年、2017年及2018年,捲煙出口業務分部毛利率分別為39.9%、37.3%及7.6%,2018年分部毛利率下降乃由於:1)2018年1月1日生效的250號文;2)因重組而新收購的業務收取的利潤較低;3)利潤率較高的業務減少。

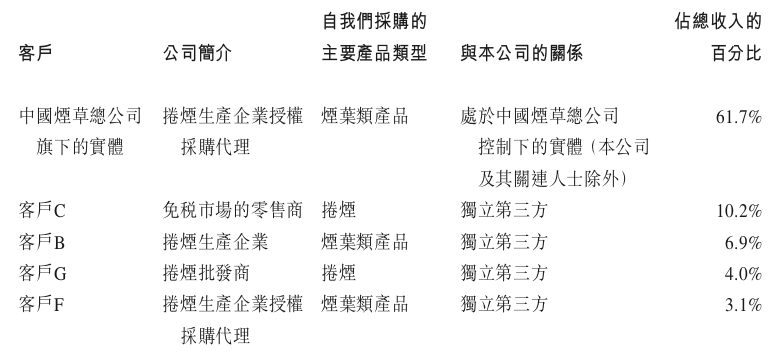

集團業務集中於主要客戶–就煙葉製品進口業務而言,中煙國際為唯一客戶,其乃唯一合資格將海外煙葉類產品進口至中國的實體。就煙葉類產品出口業務而言,客戶包括捲煙生產企業及若干企業的授權採購代理。於2016年、2017年及2018年,集團的五大客戶分別佔煙葉類產品出口業務總收入的90.3%、83.8%及84.0%,其中最大客戶分別佔煙葉類產品出口業務總收入的36.9%、35.1%及41.5%。就捲煙出口業務而言,客戶為免稅店運營商及捲煙批發商。於2016年、2017年及2018年,五大客戶分別佔捲煙出口業務總收入的67.6%、55.1%及83.4%,其中最大客戶分別佔捲煙出口業務總收入的38.5%、17.5%及47.7%。就新型煙草製品出口業務而言,於2018年,集團與11名大客戶建立業務關係,它們均為貿易公司,將計劃通過利用現有客戶群及銷售網絡來增加新型煙草製品客戶數目。

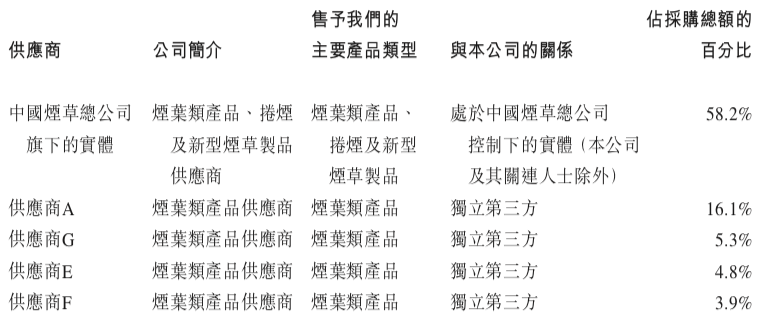

集團業務集中於主要供應商–就煙葉類產品進口業務而言,供應商通常為海外煙葉公司。於2016年、2017年及2018年,五大供應商分別佔煙葉類產品進口業務採購總額的79.7%、74.3%及82.1%,其中最大供應商(為中國煙草總公司旗下的實體(作為整體))分別佔煙葉類產品進口業務採購總額的46.6%、30.7%及34.4%。就煙葉類產品出口業務而言,供應商通常為進出口公司及工業公司,該等公司均為中國煙草總公司旗下實體及集團的關連人士。就捲煙出口業務而言,供應商主要為進出口公司及工業公司。於2016年、2017年及2018年,分別有兩家、兩家及16家捲煙供應商。就新型煙草製品出口業務而言,於2018年集團有四家供應商,均為工業公司。

全球控煙運動對煙草市場消費構成壓力–根據弗若斯特沙利文報告,由於控煙運動影響,2014年至2018年全球對進口煙葉類產品的需求下降,而就進口捲煙而言,於2014年至2015年全球的需求下降,於2016年至2017年小幅增加,而於2018年保持相對穩定。由於煙葉類產品的需求下降,根據弗若斯特沙利文報告,2014年至2018年全球煙葉類產品的平均價格以5.0%的年複合增長率下滑,且平均價格於未來五年內預計將以負1.0%的年複合增長率進一步下降。於2014年至2018年,捲煙生產企業以2.5%的年複合增長率提高捲煙價格,以抵銷銷量的減少及維持其盈利水平,於未來五年內預計將以2.0%的年複合增長率進一步增長。對於加熱不燃燒煙草製品,在該等產品的需求不斷增加而產能有限的推動下,全球未來五年平均零售價預計將以3.0%的年複合增長率增長。

集團未來的發展策略

1) 擴大煙葉類產品進口業務中的煙葉類產品供應來源;

2) 加深煙葉類產品出口業務中的業務關係及佔有更高市場份額;

3) 通過策略性擴大銷售渠道、優化產品組合及擴張地理覆蓋範圍,增加免稅捲煙的市場份額;

4) 提高新型煙草製品的品質及增加在新型煙草製品市場的市場份額。

主要風險因素

>> 高度依賴國家煙草專賣制度,國家煙草專賣制度發生任何重大變動或被廢除會對業務經營產生重大不利影響;

>> 依賴於集團與中國煙草總公司訂立框架協議及不競爭承諾;

>> 全球控煙運動及消費者對健康問題日益關注而影響業務表現;

>> 進出口管制收緊及其他貿易限制對業務、財務狀況及經營產生不利影響;

>> 大部分收入來自數量有限的客戶,難以獲得新客戶;

>> 東南亞地區, 中國、香港或任何其他國家或地區的煙草監管法律、法規及規則的任何變動會對業務經營產生重大不利影響。

主要集資用途

– 約45%–將用於務形成補充的投資與收購,以增加在多個市場的市場份額和擴大佔有率

– 約20%–將用於支持業務的持續發展

– 約20%–將用於其他國際捲煙公司的戰略業務合作

– 約10%–將用於一般營運資金

– 約5%–將用於改善業務資源的管理以及優化經營管理

資料來源:招股書,南華資料研

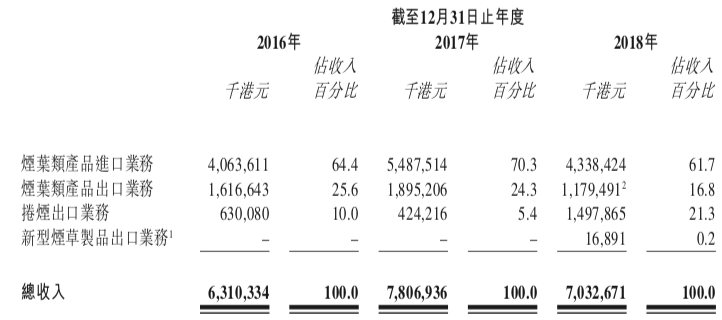

附件一: 往績記錄期間按業務分部劃分的收入明細

附註:

1) 於2018年5月開始新型煙草製品出口業務。

2) 煙葉類產品出口業務所得收入從截至2017年12月31日止年度的1,895.2百萬港元減至截至2018年12月31日止年度的1,179.5百萬港元,主要由於:1)重組完成後,在向若干獨立第三方客戶作出的若干煙葉類產品銷售中擔任代理,並僅將佔全部合約金額381.4百萬港元0.5%至1%的佣金錄作收入,而重組前從事該等業務的營運實體擔任委託人並將合同金額的100%錄作收入;2)在印尼盾未來貶值的現行市場下,一名印度尼西亞客戶於2017年的煙葉類產品採購金額大幅增至664.3百萬港元,而該金額於2018年減至285.9百萬港元。

資料來源:招股書、南華資料研究

附件二: 截至2018年12月31日止年度集團五大客戶

附件三:截至2018年12月31日止年度集團五大供應商

#FISDC {

font-size: 12px;

color:#a9a9a9;

letter-spacing: 2px;

word-spacing: 2px;

font-weight: bold;

text-decoration: none;

font-style: normal;

font-variant: normal;

text-transform: none;

}

#FISDD {

font-size: 16px;

color:#343434;

letter-spacing: 2px;

word-spacing: 2px;

font-weight: bold;

text-decoration: none;

font-style: normal;

font-variant: normal;

text-transform: none;

}

.glowingbutton {

background-color: #004A7F;

-webkit-border-radius: 10px;

border-radius: 10px;

border: none;

color: #FFFFFF;

cursor: pointer;

display: inline-block;

font-family: Arial;

font-size: 16px;

padding: 5px 10px;

text-align: center;

text-decoration: none;

-webkit-animation: glowing 2000ms infinite;

-moz-animation: glowing 2000ms infinite;

-o-animation: glowing 2000ms infinite;

animation: glowing 2000ms infinite;

}

@-webkit-keyframes glowing {

0% { background-color: #AF0618; -webkit-box-shadow: 0 0 1px #AF0618; color: #FFFFFF; }

50% { background-color: #DB000C; -webkit-box-shadow: 0 0 1px #DB000C; color: #FFFFFF;}

100% { background-color: #AF0618; -webkit-box-shadow: 0 0 1px #AF0618; color: #FFFFFF;}

}

@-moz-keyframes glowing {

0% { background-color: #AF0618; -moz-box-shadow: 0 0 1px #AF0618; color: #FFFFFF;}

50% { background-color: #DB000C; -moz-box-shadow: 0 0 1px #DB000C; color: #FFFFFF;}

100% { background-color: #AF0618; -moz-box-shadow: 0 0 1px #AF0618; color: #FFFFFF;}

}

@-o-keyframes glowing {

0% { background-color: #AF0618; box-shadow: 0 0 1px #AF0618; color: #FFFFFF;}

50% { background-color: #DB000C; box-shadow: 0 0 1px #DB000C; color: #FFFFFF;}

100% { background-color: #AF0618; box-shadow: 0 0 1px #AF0618; color: #FFFFFF;}

}

@keyframes glowing {

0% { background-color: #AF0618; box-shadow: 0 0 1px #AF0618; color: #FFFFFF;}

50% { background-color: #DB000C; box-shadow: 0 0 1px #DB000C; color: #FFFFFF;}

100% { background-color: #AF0618; box-shadow: 0 0 1px #AF0618; color: #FFFFFF;}

}

table.tableizer-table {

font-size: 16px;

border: 0px solid #CCC;

font-family: Arial, Helvetica, sans-serif;

}

.tableizer-table td {

padding: 4px;

margin: 3px;

border: 0px solid #CCC;

}

.tableizer-table th {

background-color: #AF0618;

color: #FFF;

font-weight: bold;

}