齊屹科技 (1739 HK)

QEEKA HOME

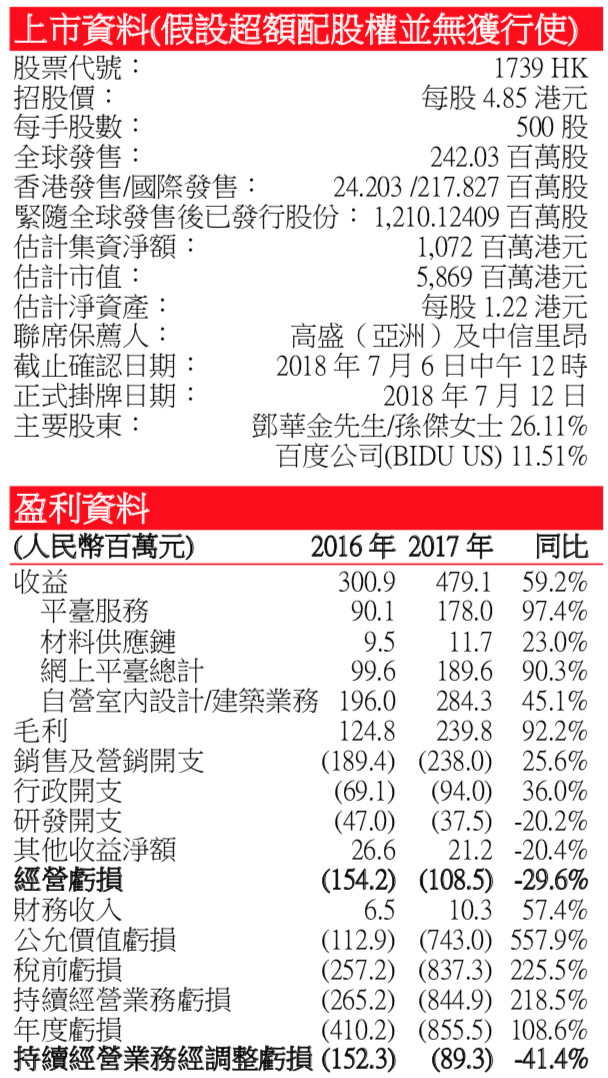

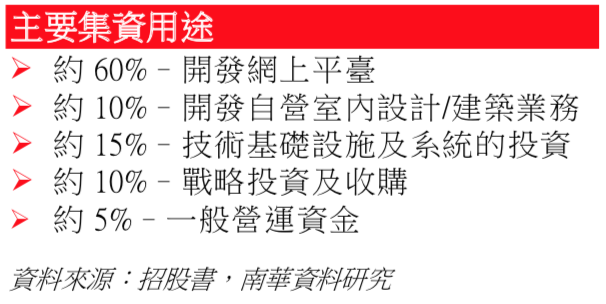

齊屹科技 Qeeka Home 將發售價下調至每股 4.85 港元,並要求有意繼續辦理申請的合 資格申請人須於補充招股章程提供的指定期間內(最後期限為 2018 年 7 月 6 日中午 12 時),確認其根據香港公開發售申請認購的全部(並非僅部分)香港發售股份的有關 申請–新發售價較舊價範圍每股 6.80–9.00 港元低约 28.6%–46.1%。因此,完成全球 發售後的股份市值為 5,869 百萬港元,估計淨資產每股 1.22 港元,緊隨全球發售後已 發行股份维持 1,210 百萬股,估計集資淨額為 1,072.0 百萬港元。齊屹科技將全球發 售所得款項淨額用作下列用途修訂為約 60%(修訂前為 45%)於開發網上平臺、約 10%(修訂前為 15%)於開發自營室內設計/建築業務、約 15%(修訂前為 15%)於技術基 礎設施及系統的投資、約 10%(修訂前為 20%)於戰略投資及收購和約 5%(不變)於一般 營運資金。

中國最大的網上室內設計及建築平臺–據弗若斯特沙利文報告,齊屹科技(「公司」) 是中國最大的網上室內設計及建築平臺,按交易總額 GMV 計算,公司網站 Jia.com 於 2017 年擁有 25.7%的市場份額,其品牌知名度也排名第一,是客戶有關室內設計 及建築服務需求的首選。公司成立於 2007 年,當時從事商場經營以及室內設計及建 築設備及材料銷售,或商場管理及租賃業務,後於 2012 年通過其網站 www.jia.com 開 展網上平臺業務,並於 2015 年將重心轉移至網上平臺業務。截至 2018 年 4 月,其平 臺包括超過 7,502 家室內設計及建築服務供應商,覆蓋全國超過 290 個城市,於 2018 年 4 月的每月獨立訪客達 5,060 萬名。公司透過其自營室內設計及建築業務和特許經 營商在全國 176 個城市建立業務。

中國房地產行業發展,支持中國室內設計及建築服務行業–據弗若斯特沙利文報 告,房地產開發投資總額從 2012 年的人民幣 71,804 億元增加至 2017 年的人民幣 109,799 億元,複合年增長率爲 8.9%,預期於 2022 年進一步增至人民幣 151,852 億元, 2017 年至 2022 年的複合年增長率預測為 6.7%。房地産行業暢旺對室內設計和建築行 業利好,2012 年至 2017 年,按收入計算的中國室內設計及建築服務行業市場規模從 人民幣 15,157 億元增長至人民幣 23,035 億元,複合年增長率爲 8.7%。在宏觀經濟穩 定的情况下,支撑公司室內設計和建築業務的未來發展。

百度(BIDU US)爲公司第二大股東–百度在公司 2010 年 A 輪融資時引入百度旗下境 內聯屬公司北京百度作爲戰略投資者,代價爲人民幣 1.9 億元,為第二大股東。百 度是中國互聯網最大流量入口,據管理層介紹,公司過去通過流量與技術給予公司 較大支持,未來公司仍會繼續與百度保持合作關係,互惠互利。

網上平臺業務收入大幅增加,帶動 2018 年首四個月業務持續增長–公司持續經營收 入從 2015 年的人民幣 1.4 億元,增至 2017 年的人民幣 4.8 億元,複合年增長率達 84.1%。公司 2018 年首四個月收入持續增長達人民幣 1.6 億元,較 2017 年同期的增長 36.9%。收入增加主要由於公司網上平臺業務收入增加所致,2018 年前四個月該分部 收入同比增加 119%至人民幣 9,240 萬元,佔總收入的 56.6%。公司除平臺業務以外, 仍在持續發展自營室內設計和建築業務,公司 2017 年該分部收入同比增長 45.1%至 人民幣 2.8 億元。公司現有三個室內設計及建築品牌:博若森、居美和典尚。博若森 專注於個人消費者,居美專注於爲住宅房地產開發商及服務式公寓提供室內設計及 建築服務,而典尚則針對三、四線小城市的網上室內設計及建築市場。

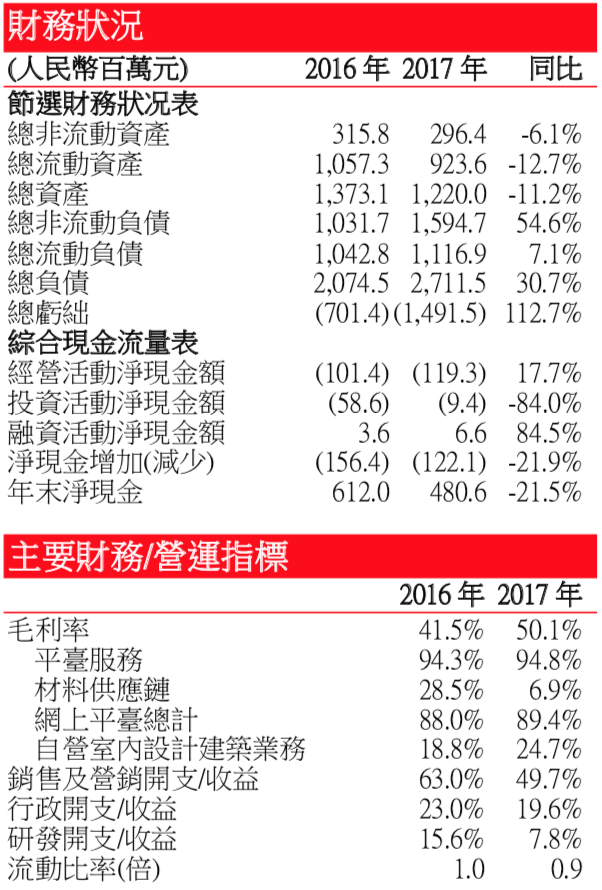

2018 年首四月公司錄得純利–公司收入增速較快,毛利率則從 2016 年的 41.5%逐步 上升至 2018 年首 4 個月的 63.0%。同時在控制成本支出的情况下,其持續經營業務 虧損逐漸减少,在 2015、2016 及 2017 年分別錄得虧損人民幣 1.6 億元、1.5 億元和 8,930 萬元。雖然公司於 2018 年首 4 月銷售及營銷開支按年增加 36.9%至人民幣 7,340 百萬元,研發開支按年增加 66.7%至人民幣 1,200 萬元,但是公司於 2018 年首 4 月錄 得純利,但並無保證未來期間仍會錄得純利。

公司未來的發展策略

1)通過細化並增加服務種類,滿足日漸差異化的客戶需求,增加用戶基數。

2)針對 覆蓋率不足的市場强化針對服務供應商的市場營銷力度,吸引更多優質服務供應商 使用公司平臺。

3)探索基於平臺的多渠道變現能力,包括廣告服務、貸款轉接服務 和供應鏈管理服務等。

4)增加對自營室內設計及建築業務和特許經營模式的投入, 滿足不同客戶的需求。

主要風險因素

• 公司持續經營業務一直錄得虧損,雖然未經審計的 2018 年首四月錄得純利, 但未來仍可能持續虧損。

• 公司平臺連接第三方室內設計及建築供應商和客戶,第三方服務供應商的服務 質量産生問題將對公司品牌形象産生損失,影響客戶留存度,從而對公司業務 有所影響。

• 公司從事建築設計行業,受宏觀經濟環境影響較大,在經濟狀况不佳,或房地 産行業不够暢旺的情况下,對公司業務量會有較大負面影響。

• 公司將投入資源發展自營室內設計及建築服務,與第三方服務供應商形成一定 競爭關係,或會對公司業務起到負面影響。

• 公司業務需要處理大量數據,對個人及公司隱私數據的保護不當,將對公司信 譽和業務産生重大損失。

權益披露

分析員 嚴涵 (CE: BFN097) 及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:此研究報告是由南華資料研究有限公司的研究部團隊成員(“分析員”)負責編寫及審核。分析員特此聲明,本研究報告中所表達的意見,準確地反映了分析員對報告內所述的公(“該公司”)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在研究報告發出前30日內曾交易報告內所述的股票;(2)在研究報告發出後3個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其子公司或其關聯公司(“南華金融”)可能持有該公司的財務權益,而本報告所評論的是涉及該公司的證劵,且該等權益的合計總額可能相等于或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%。一位或多位南華金融的董事、行政人員及/或雇員可能是該公司的董事或高級人員。南華金融及其管理人員、董事和雇員等(不包括分析員),將不時持長倉或短倉、作為交易當事人,及買進或賣出此研究報告中所述的公司的證券或衍生工具(包括期權和認股權證);及/或為該等公司履行服務或招攬生意及/或對該等證券或期權或其他相關的投資持有重大的利益或影響交易。南華金融可能曾任本報告提及的任何機構所公開發售證券的經理人或聯席經理人,或現正涉及其發行的主要莊家活動,或在過去12個月內,曾向本報告提及的證券發行人提供有關的投資或一種相關的投資或投資銀行服務的重要意見或投資服務。南華金融可能在過去12個月內就投資銀行服務收取補償或受委託及/或可能現正尋求該公司投資銀行委託。

重要說明:此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均于出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員可能在本報告中提到的公司直接或間接擁有股權,或可能不時購買、出售、或交易或向客戶要約購買、出售、或交易此類證券,而該等交易可能是為其帳戶作為交易當事人或代理人或任何其他身份或代表他人。這份報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融服務局授權和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。