2019年醫藥股雖普遍受「帶量採購」政策衝擊,但表現最好的頭三位藍籌股中,竟然有兩隻是醫藥股:中生製藥(1177)及石藥(1093),分別升111.2%及64.4%,反映一些估值偏低同時處行業龍頭的股份,往往是穩中求勝的好選擇。

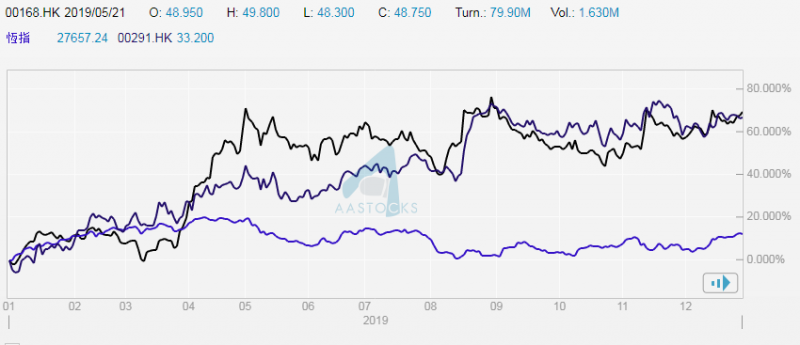

若論最有驚喜板塊,啤酒股絕對稱得上是「悶聲發大財」。雖然去年並沒有世界盃一類國際級足球賽事作催化,亦不像安踏(2020)及李寧(2331)這類體育用品股具有東京奧運炒作概念,但華潤啤酒(0291)及青島啤酒(0168)全年累計都有60%以上升幅,大幅跑贏恆指的9.1%。啤酒股升勢如此凌厲不是無道理,作為典型的內需消費股,市場資金要避險中美貿易戰的衝擊,利好這板塊亦是正常,但最大的推動力還是基於其市場潛力。

2019年啤酒股大幅跑贏大市。

亞太啤酒人均消費量偏低

按2018年的消費量及價值計,亞太區是全球最大啤酒消費市場,並佔全球啤酒消費量的37%。由於整體亞太區啤酒人均消費量只有20升,其中國亦只有35升,相較於美國、巴西及墨西哥分別為71升、60升及74升,明顯仍遠低於全球基準市場,可見潛在增長空間相當巨大,GlobalData就預期2018年至2023年間,亞太區將貢獻全球啤酒消費量增幅的47%。

聚焦行業細分,在中國消費升級的趨勢下,啤酒市場呈兩極化發展,出現低端啤酒萎縮、高端啤酒迅速增長的情況。瞻產業研究院的報告顯示,高端及超高端啤酒的消費量佔比,已由2013年的10.9%上升至2018年的16.4%,低端啤酒銷量佔比就由89.1%下降至76.5%,國內消費意識逐漸由「多喝」轉向「喝好」。

百威銷量跌成增長隱憂

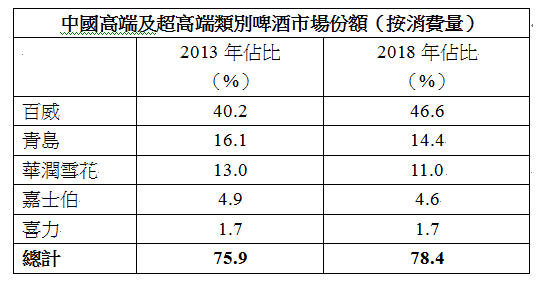

若從牌面論,行業首選應該是去年9月底上市的百威亞太(1876),因為按2018年資料,其在中國啤酒銷售額計排名第一,而在澳洲、韓國及印度等亞太市場的啤酒銷售額及銷量更是同時排名第一。而在中國的高端及超高端啤酒市場份額更是大幅拋離對手,佔比達46.6%,遠高於第二位青島的14.4%。

然而,百威股價卻未如理想,雖然上市兩周就由招股價$27,最高升至$32.65,但很快就輾轉回落,近期更跌穿$27招股價,技術上未見明顯反彈跡象。股價下跌相信跟去年首三季業績倒退有關,即使收入仍有3.1%增長,但銷量卻減少2.5%,主因是受中國監管機構打擊非法夜店行動,以及南韓經濟疲軟及競爭加劇,令第三季度表現疲軟。

富瑞的報告亦預計,百威第四季銷售額仍會下降1%,並認為今年不會再次加價,但就會為保持市場佔有率而提高營銷支出,導致毛利率將面臨更大壓力。所以股價前景就不太明朗,除要關注其在中國市場銷量有否好轉外,更要留意印度及越南市場能否帶來可觀的增長支持,所以現階段只宜觀望,不應博追落後。

潤啤收購喜力添實力

反觀潤啤,2019上半年的整體啤酒銷量就按年升2.6%至約6,375,000千升,表現較行業水平為佳,帶動營業額上升7.2%至188.25億(人民幣.下同)。加上受益於品牌重塑戰略,去年4月以23.55億港元向Heineken集團收購喜力在內地及香港共七間公司的股權,強化高端啤酒的競爭力,使產品結構進一步提升,中高端啤酒銷量較同期增長7.0%,令整體平均銷售價格上升4.5%。

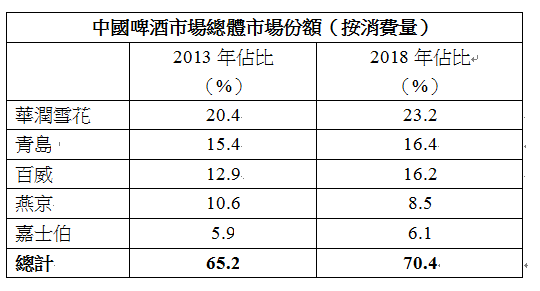

即使銷售成本因部份原材料成本上漲及產品結構提升而增加,但整體毛利依然升12.7%至71.25億;股東應佔溢利則升24.1%至18.71億,表現令人滿意。要留意,若按2018銷量計,華潤在中國啤酒市場的總體市佔率仍然是第一名,高於青島及百威達六個百分點以上。

去年10月初本欄曾推介潤啤,其後亦由$41最高升至$45.8,較當時目標價$44高;現時股價正值回調,但仍是今年啤酒股的首選,若跌至$40以下不妨分段吸納,保持上望$44的看法。