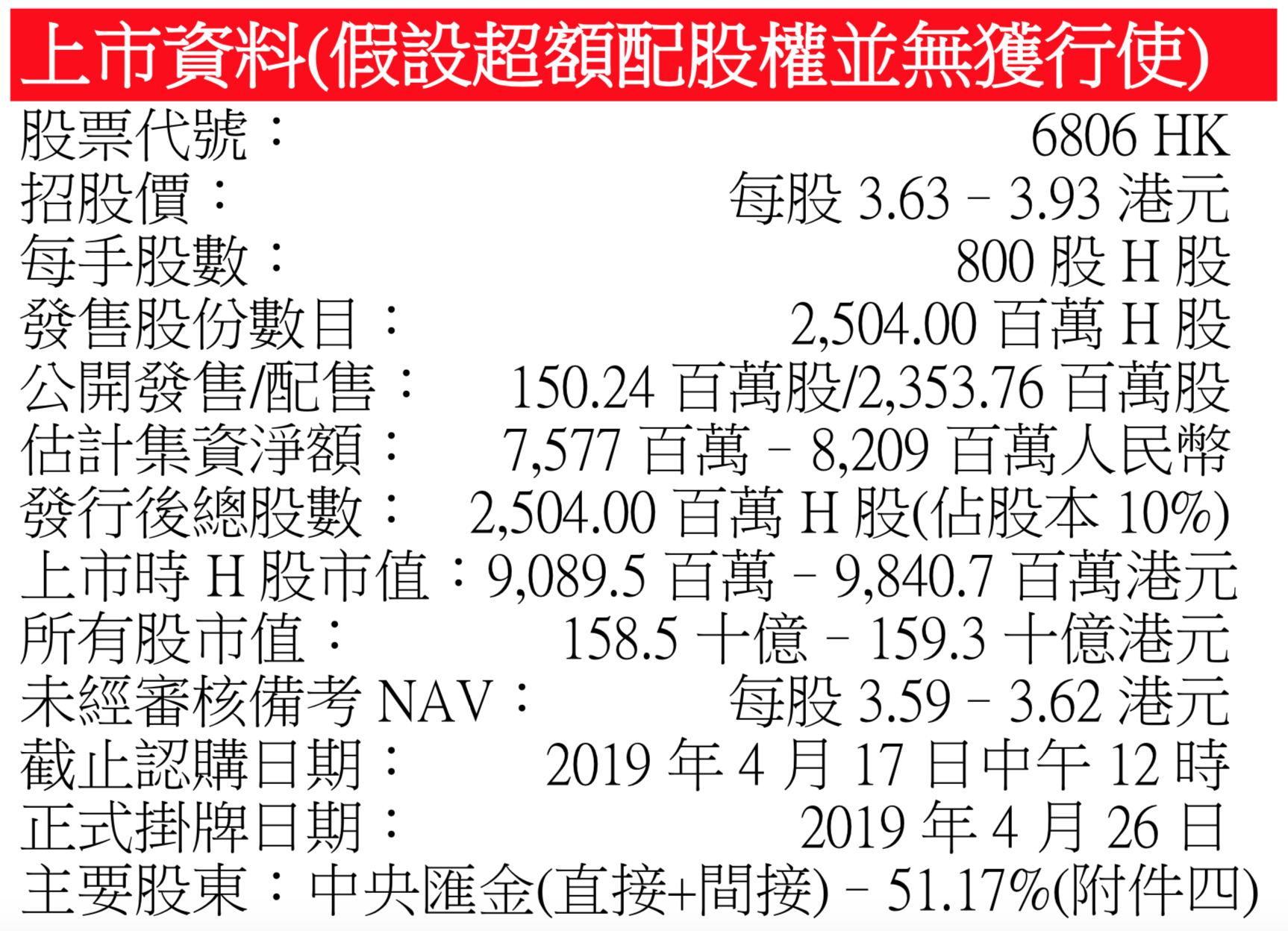

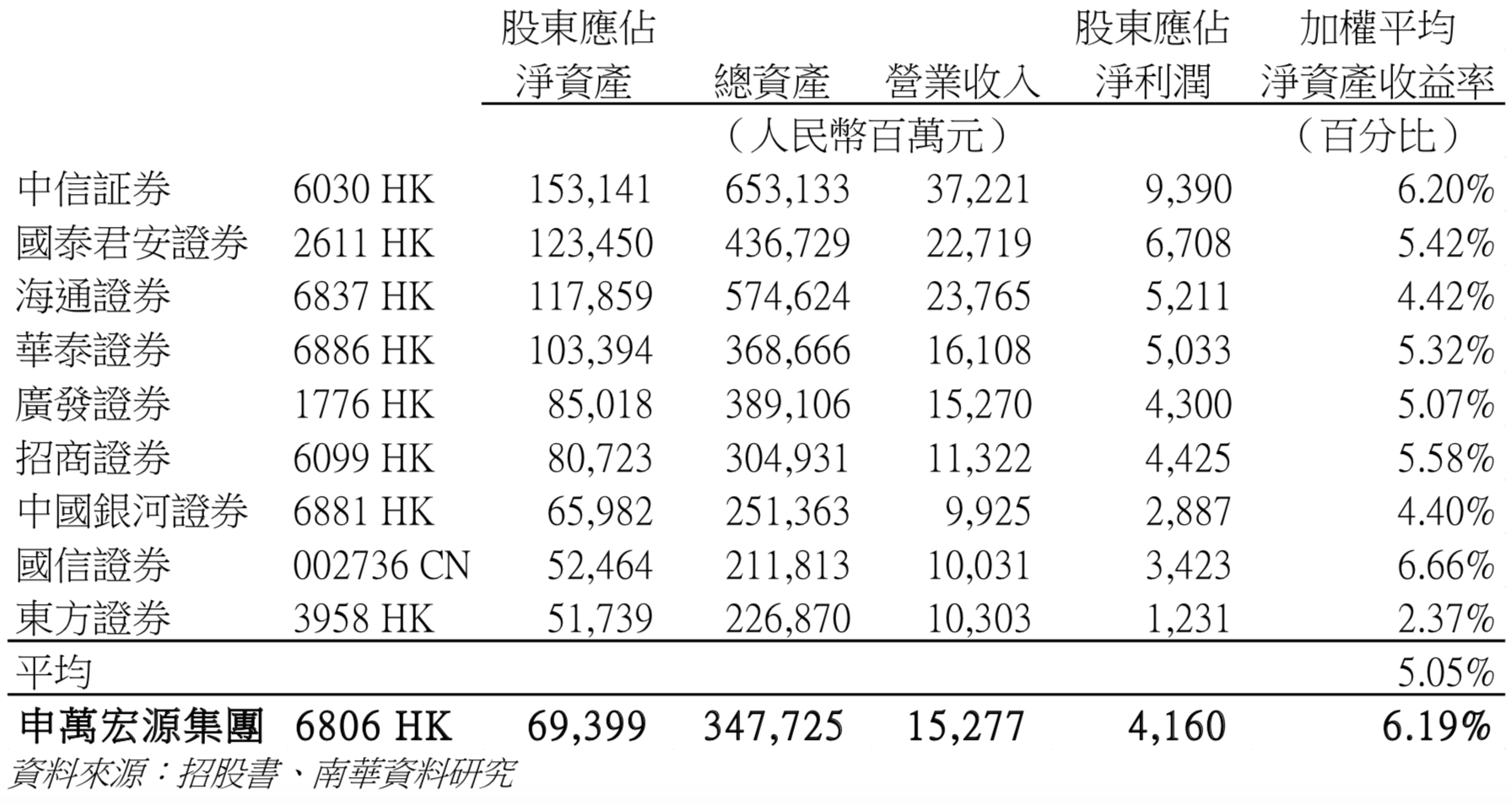

集團淨資產收益行內位居第三位–申萬宏源集團(「集團」) 以證券業務為 核心,提供企業金融、個人金融、機構服務及交易和投資管理等綜合金融 服務。於 2018 年底,雖然集團淨資產在國內排名第七位(附件一);加權平 均淨資產收益率則名列第三。於 2016 年及 2017 年其淨資產收益率排名分別 為第二位和第六位。根據中國證券業協會數據,截至 2018 年底,中國共有 131 間註冊證券公司,而所有中國證券公司的總資產、淨資產及淨資本分別 為 6.3 萬億元(人民幣‧下同)、1.9 萬億元及 1.6 萬億元,集團佔比分別為 5.5%、 3.7%及 4.2%。中國證券業 2018 年營業收入 2,663 億元,集團總營業收入為 241.1 億元,佔行業 9.1%。同期行內淨利潤 666 億元,集團同期淨利潤為 42.5 億元,佔行業 6.4%。

集團在中國新三板推薦掛牌領先同行 – 就投資銀行業務而言,自中國證券 市場成立以來直至 2018 年底,於中國承銷的 IPO 數目計,集團排名第五; 自新三板成立以來直至 2018 年底,於中國新三板推薦掛牌計,集團排名第 一;截至 2018 年 9 月 30 日止九個月,於中國承銷的地方政府債券金額計, 集團排名第五。就財富管理業務而言,於 2018 年,中國股票、基金及債券 的經紀交易量為 175.5 萬億元,集團股票、基金及債券交易量為 8.36 萬億元, 市場份額為 4.8%,集團排名第五。根據萬得信息的數據,中國融資融券業 務規模截至 2017 年底為 1 萬億元;集團融資融券業務規模為 538 億元,市 場份額為 5.3%,集團排名第七。截至 2017 年底,中國股票質押式融資的結 餘總額為 8,194 億元。集團股票質押式融資結餘為 321 億元,市場份額為 3.9%,集團排名第七。

集團平均經紀佣金率高於同行–集團平均經紀佣金率於 2016 年、2017 年及 2018 年分別為 4.57、4.00 及 3.60 個基點。同期集團證券經紀業務收入分別 為 6,927、5,348.7 及 3,878 百萬元。於 2016 年及 2017 年,中國證券業股票及 基金的平均經紀佣金率分別為 4.03 基點及 3.78 基點。

集團資管業務為行內前列–根據萬得信息,截至 2018 年底,集團的客戶託 管資產市值合計為 2.4 萬億元,市場佔有率 7.1%,位居中國證券行業三甲, 集團擁有超過 650 萬個人金融客戶,包括逾 1.9 萬戶高淨值客戶和逾 25.31 萬戶富裕客戶。證券公司資產管理業務的總資產管理規模為人民幣 6,740 億 元,集團排名第五。集團擁有超過 1,000 名機構客戶。

集團 2018 年盈利倒退–集團經營利潤由 2017 年 57 億元減少 12.8%至 2018 年 50 億元,利潤由 2017 年的 47 億元減少 10.1%至 2018 年的 42.5 億元,主 要由於集團的投資銀行、本金投資及個人金融業務經營利潤下降,部分被 機構服務及交易、投資管理業務的經營利潤增長所抵銷。

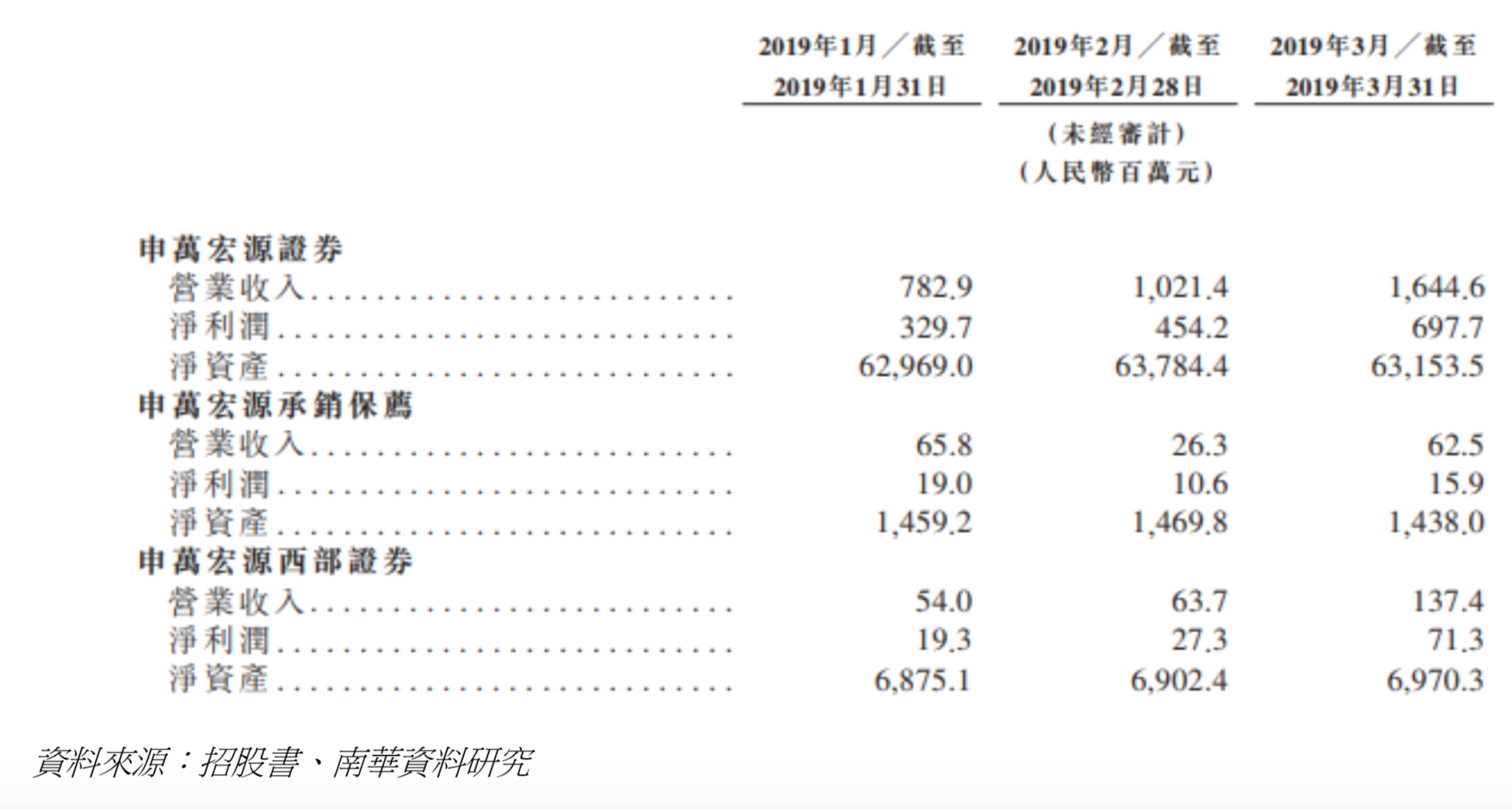

集團2019 年首季收入增加–集團預期2019 年首季總收入及其他收益較 2018 年同期增加,主要是 1) 集團在擴展交易組合的固定收益類證券的投資規模 和固定收益類證券市值上升,以及市況改善令交易組合的權益類證券市值 上升;2) 證券經紀業務的手續費及佣金收入增加,集團的股票及基金的成 交量按年增加 16.7%至 24,768 億元;3) 承銷業務的收入增加,主因中國資 本市場的融資活動整體有所改善,集團於中國作為主承銷商所承銷的債務 融資數目按年增加 26 個至 31 個,而中國承銷 IPO 的收益亦有所增加;4) 商 品交易業務收益大幅增加,令其他收益大幅增加(附件三)。

集團派息比率為 30%–公司章程規定,集團可以採取現金、股票或者現金與 股票相結合的方式分配股利。在滿足正常經營的資金需求情況下,如無重 大投資或重大現金支出等事項的情況下,集團應優先採取現金分紅的股利 分配政策。集團在任意三個連續年度內以現金方式累計分配的利潤不少於 該三年實現的年均可分配利潤的 30%。

集團流動性覆蓋率及淨穩定資金率高於最低要求–中國證監會針對流動性 覆蓋率及淨穩定資金率最低規定均為 100%。2018 年底申萬宏源證券的淨資 本為 584 億元,及其流動性覆蓋率及淨穩定資金率分別為 333.6%及 130.2%; 申萬宏源承銷保薦的淨資本為 13 億元,及其流動性覆蓋率及淨穩定資金率 分別為 729.3%及 489.7%;申萬宏源西部證券的淨資本為 68 億元,及其流動 性覆蓋率及淨穩定資金率分別為 1,633.5%及 346.1%。

集團獲「A 類 AA 級」監管評級–集團在 2011 年至 2018 年連續八年獲得中 國證監會授予「A 類 AA 級」證券公司監管評級(為迄今任何中國證券公司 所得的最高評級)的中國四家證券公司之一,反映集團構建了涵蓋市場風 險、信用風險、流動性風險、操作風險和合規風險的全面風險管理體系。

集團未來的發展策略

1. 針對企業金融,集團將加強本金投資與投資銀行業務的協同,以企業金 融業務驅動集團的未來發展。

2. 個人金融業務方面,集團擬聚焦高淨值客戶服務、豐富金融產品庫及加 大金融科技投入,改善客戶體驗,增加客戶黏性。

3. 針對機構服務與交易業務,集團擬聚焦增量機構客戶。

4. 投資管理業務方面,集團擬聚焦大類資產配置、金融科技以及跨境資產 配置。

>>整體經濟、地緣政治及市況可能對集團的業務有重大不利影響。

>>集團須遵守眾多不時修訂的監管規定,未能遵守有關規定或有關規定變 更可能影響集團的業務營運及前景。

>>監管評級下降可能會對集團的業務經營及前景造成不利影響。

>>中國證券行業競爭激烈。

>>投資銀行業務依賴於集團成功識別、執行及完成項目的能力,並面臨與 承銷、保薦及財務顧問服務相關的不同風險。

>>集團面臨有關本金投資的風險

>>集團的個人金融業務面臨多項風險,無法保證可維持經紀手續費及佣金 收入以及利息收入。

>> 集團的業務、盈利能力及資金流動性可能因債務人、客戶和交易對手信 用狀況惡化或違約而受到不利影響。

>> 集團可能無法及時對股票質押式融資業務的客戶平倉,甚至無法平倉。

>> 若干資產及負債的公允價值計量涉及重大不明確因素及風險,而該等資 產及負債的公允價值改變或會對集團的經營業績有重大不利影響。

主要集資用途

– 約 50%–發展證券業務

– 約 30%–本金投資

– 約 20%–發展國際業務

資料來源:招股書,南華資料研

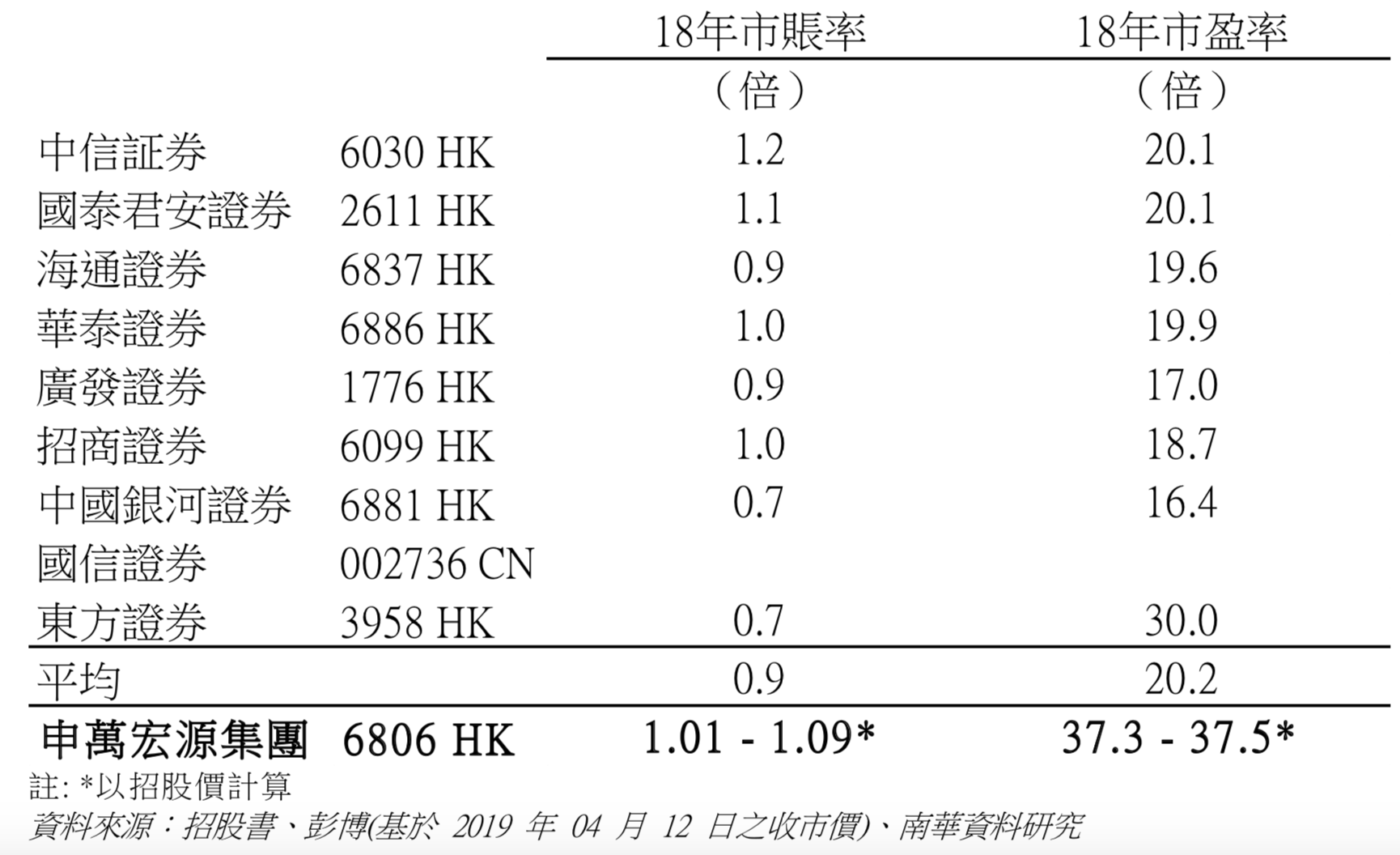

附件一: 中國十大證券公司比較

附件二: 中國十大證券公司市賬率及市盈率

附件三: 集團 2019 年 1 月至 3 月節選未合併未經審計每月業績

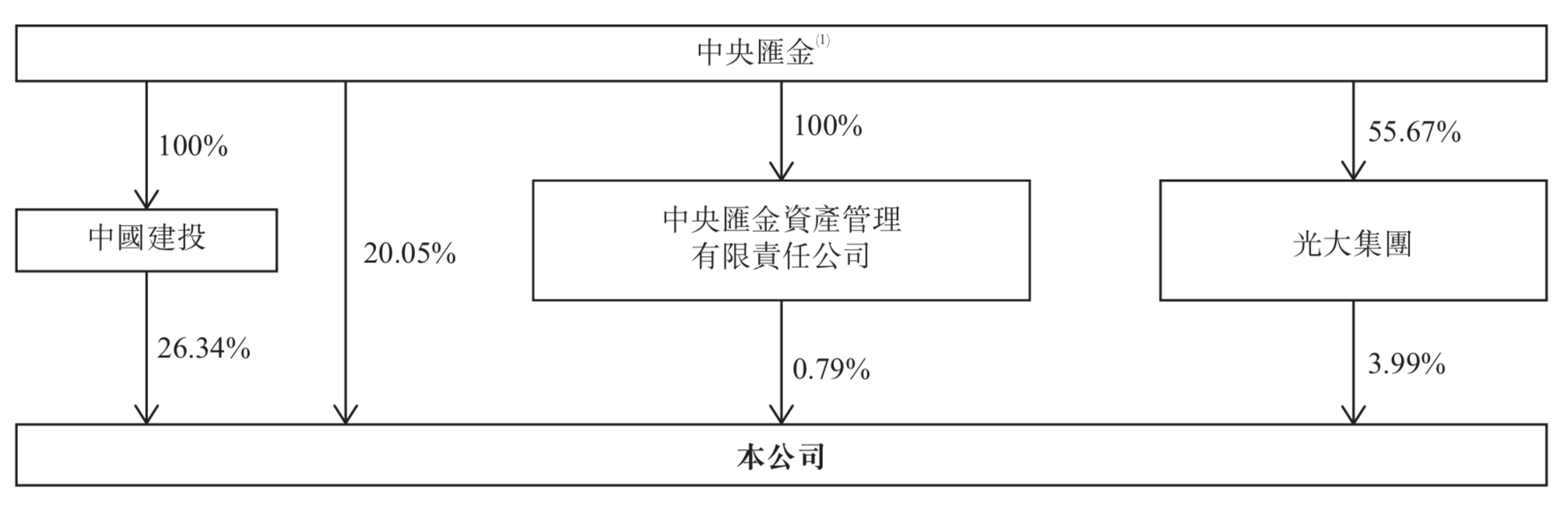

附件四: 集團緊隨全球發售完成後(假設超額配股權未獲行使)與中央匯金 的股權關係