希瑪眼科(3309)2018年初上市時,一度創出5日內累升5.86倍的明星股神話(由招股價$2.9升至最高$15.38),雖然現時股價已回落至約$4.63,但仍較招股價高出逾50%。當時希瑪會受市場熱烈追捧,除了是由於集團創辦人林順潮醫生出名外,更離不開眼科醫療本身所具有的亮麗前景,這才令該股至今仍撐得起80倍PE-TTM。

PE遠低於希瑪眼科

去年10月,德國的眼科醫療企業德視佳(1846)亦來港上市,或許受當時社會運動的不明朗氣候影響,股價首日掛牌即使最高見$15.18,較招股價$7.5高出1倍,但往後數天已輾轉回調,現價為$8.5,勢頭遠不及當年的希瑪。若從估值看,兩者市值相約,參考2018年數據,德視佳每股盈利為0.466港元,現價PE約18.2倍,相比起80倍的希瑪,估值當然是相當吸引。

有別於主要治療白內障、青光眼及斜視等眼科疾病的希瑪,德視佳主要提供視力矯正服務手術,大眾普及度相對地高,其主要服務客戶包括:

(1)18至45歲,以屈光性激光手術或後房型人工晶體(ICL)植入術治療近視、遠視或散光的人士;

(2)45歲以上,以屈光性晶體置換手術治療老花眼或白內障的人士。

根據弗若斯特沙利文資料,在不包括PRK/LASEK的先進晶體置換手術及屈光手術市場,按2018年的收益計,德視佳的市場份額分別在德國排名第一,在丹麥排名第二。

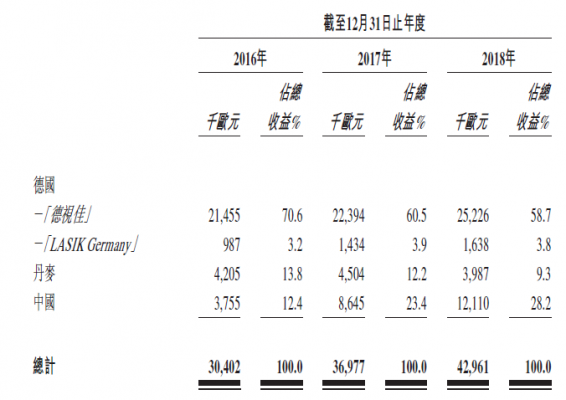

雖然德國仍是主要基地,但在中國亦有6間診所,包括杭州及北京,並預計將會動用上市集資額中的40%在成都及重慶興建2間診所,同時亦會動用33%以收購形式在歐洲拓展集團版圖。從各地區總收入佔比可見,中國所佔的比重已由2016年的12.4%,升逾2倍至2018年的28.2%,未來更聚焦於中國市場的策略明顯,尤其已注意到兩個於中國的重要機遇:(1)近視人口數量巨大且不斷增加;及(2)老花眼治療的三焦點晶體置換手術滲透率低。

中國眼疾市場潛力極高

2018年,中國近視人口總數達5.79億人,2014年至2018年的複合年增長率為2.2%,預計將於2023年前進一步增至6.55億人。同期,中國18至45歲高度近視的人數則由6,530萬人增至7,160萬人,複合年增長率為2.3%,預計將於2023年前增至7,910萬人,複合年增長率為2.0%。而隨著手機及桌上電子產品的普及,20歲的學生中近視患病率已超過中國總近視人口的70%,而青少年近視患病率持續增長,亦達到了近青少年人口的90%。

中國的近視人口持續增加,但相應治療的滲透率卻低於德國等國家。2018年,對於中國18至45歲近視患者,僅完成了174,407例全飛秒激光手術用於治療近視及44,248例後房型人工晶體(ICL)植入術用於治療高度近視,滲透率分別為668.5例/每百萬人及618.0例/每百萬人;在德國,同類情況的滲透率分別為1,423.7例/每百萬人及2,651.1例/每百萬人,分別是中國的2.1倍及4.3倍。

除近視年輕化外,中國45歲以上患有老花眼的人數亦不斷上升,從2014年至2018年,人數就由3.42億人增至3.91億人,預計將於2023年前增至4.61億人。然而,在中國用於治療老花的三焦點晶體置換手術滲透率則僅為12.7人/每百萬人;而同期在德國的滲透率卻高達140.1人/每百萬人,接近是中國的11.0倍。

從上述數據可見,無論是近視抑或是老花治療手術,中國的滲透率都是遠遠落後,反映其增長空間的巨大。尤其年輕人都傾向因外表而不願意戴眼鏡,而對中年人來說,也有資料顯示使用多副漸進式眼鏡的成本,更較進行三焦點晶體置換手術則更高昂,可預期以上兩項視力矯正手術在中國都是滿載商機的。