投資策略

45歲欠銀行6xx萬要60歲前退休|龔成

2021-01-21

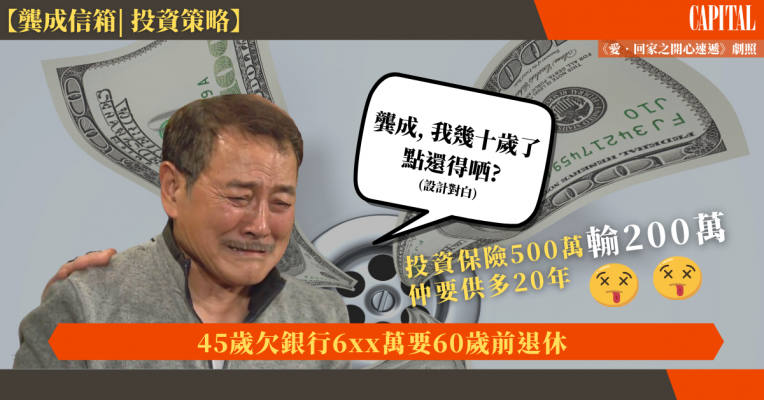

您好,我是你的讀者~我今年45歲,想請教我應怎樣安排我的資金投資比較好,把輸掉的賺回來,也希望可以在 60歲前退休? 現住一單位值$500萬,Bank loan 欠百幾萬 一個月前買另一樓$860萬, Bank loan六成大概 $500萬 現金剩 $80萬 股票剩$4萬在股票1072(之前輸),另外80萬在另一証券股 有一份投資保險$500萬,輸200萬(還有20年供)~每月供$3千,高昂的管理費~ 我同我先生現在每月收入9萬,月供樓3萬 加埋平時使洗,每月剩2萬作儲蓄 應該怎樣安排才好?買收息基金,要放 5年?收息股票?感謝你! 個案重點: -45歲 -現金$80萬 -擁2個物業 重點目標: -60歲退休 -怎樣做好資產配置 龔成老師分析: 雖然我明白你好想追翻輸的數目,但財不入急門,我地理財,一定要在可承受風險的情況下,追求合理的回報,同做好資產配置。 你現時有兩層樓,以你的年齡情況,負債比率是合理,你之後保持供樓就得,除非有重大變動,否則唔洗點改變,第二層樓最好當然放租,相信租金可以抵消每月供款,可以令該物業「自行運作」。 至於股票,你要明白,我地繼續持有一隻股票與否,最緊要是睇企業的質素及前景,如果質素不佳,不要再停留在過往的買入價。 東方電氣(1072)質素中等,都算可以持有,但最好有較大反彈時,轉成其他更優質的股票更好。至於另外證券股,你同樣要以「企業質素、前景」作為分析點,同埋,$80萬持有單一股票,有點集中。 至於該投資保險,你要分析翻佢的投資項目、投資策略,過往的回報表現,如果只是短期市場波動令佢回落,就勉強KEEP住先,但如果長期都是不佳,要思考停止的可能,雖然最終可能有虧損,但我地要理性分析,邊個做法對你長遠最有利。 現金$80萬,反而唔好動用住,因為計落你的現金佔你總資產的比例,其實不算多,反而想你有些現金作備用。 至於每月餘下的$2萬,最好是做月供股票,買收息基金,第一,有可能賺息蝕價,第二,手續費高,點解唔簡單買收息股? 做月供股票,雖然投資收息股都是可以,但以你的年齡,財富其實仍有一定的增值程度,集中供盈富(2800),已經是不錯的選擇。 撰文:龔成 (www.facebook.com/80shing) [...]