《資本壹週》693期 (2019年2月21日)

新地高處未算高 港府決策真抵鬧

.新地成為唯一的市場領導者,市值很容易突破5,000億元。

.特首不如考慮替換財政司司長,挖角港交所行政總裁接任。

.為了萬多人,將高球場「共產」,港府還不是「劫富濟貧」?

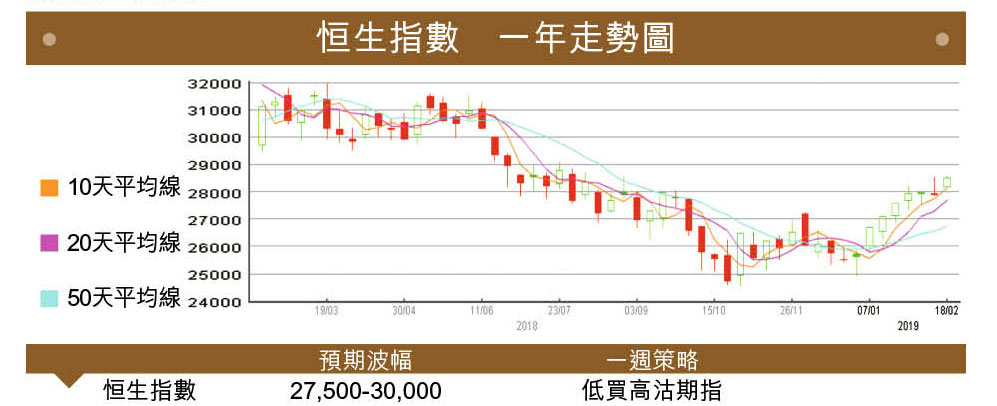

港股氣勢如虹,本週三(20日)上升了285點,收報28,514點,創出去年8月9日以來收市最高。大好形勢應可維持到2月底,或上證指數升到上3,000點時,之後是再上或牛皮,到時再看。

今次港股進入大牛市,是在追落後,此前先於美股跌而跌,且跌得深,如今美股三大指數已從去年低位反彈兩成,港股既然跌得殘,自然亦彈得急。板塊也是如此,跌得愈殘,愈升得急。不過,最先彈起的,則是5G概念股、內地券商股,以及本地地產股。

當中,本地地產股真箇氣勢沒法擋,本週三新地(00016)、新世界發展(00017)及信置(00083)更齊齊創出一年新高,唯獨長實(01113)斯人獨憔悴,更可謂該板塊中表現最差者。這也難怪,皆因長實的市佔率正在下跌,過去幾年並無補充土地儲備;就連商業物業中環中心,都以高價402億元賣出所持75%權益;只是靠重建,例如將天水圍嘉湖海逸酒店改成住宅,將紅磡海灣軒「雙子酒店」改為商廈,幫助亦有限;農地轉用途方面,也與新地(00016)、恒地(00012)不同,位置較分散,面積亦較細規模。

反觀新地,在前幾年中資地產商來港買地時,雖然跟得相當辛苦,但總算保持到市佔率;當時跟得上的,還包括九倉(00004)、會德豐(00020)。隨着一直有新盤開,而樓價又節節上升,便有資金回籠繼續買地,做到貨如輪轉,在與長實此長彼消之下,估計新地的市佔率,將會從以前的兩成三、四,增加到三成甚至三成半。

新地與長實從前是叮噹馬頭,形成雙頭壟斷,兩間公司領導着本港地產市場,其餘地產商難以匹敵,如今整幅圖畫已經改變,新地成了唯一的市場領導者,相信未來還會跑贏大市,市值很容易便突破5,000億元,以現時約3,900億元計,即是再升四分之一,加上領展(00823)亦破頂,本週三更突破90元大關,創出歷史新高,對大市影響很大,回頭亦會影響樓市。

這個政府真抵鬧

其實,去年一眾壞消息一次過浮現,包括美國加息、中美貿易戰,以及港府徵空置稅,致令發展商要散貨等,本地樓市才會回調;可是,現在一切不明朗因素陸續散退,即是美國放緩加息步伐——去年市場還估計,今年將加息四次,如今則已降低至只加一、兩次,甚至不加,此外中美貿易談判亦進度良好,雙方似乎會握手言和,最重要是供應短缺問題遲遲未能解決,因此調整過後,本地樓市還是看升,要買樓的,就要趁手。

事實上,本欄相當看好本地經濟發展,且看旅遊業已飆了上去。根據入境處數字,年三十(2月4日)至年初六(2月7日)各口岸出入境人次約702萬,其中,內地訪港旅客超過140萬人次,較去年約106萬人次,增加超過31.6%。這是源於高鐵及港珠澳大橋的開通,因此只要內地旅客習慣了,未來還會繼續增長。然而,財政司司長陳茂波卻在此時看淡本地經濟前景,估計去年第4季經濟按年增長會低於1.5%,較首3季的3.7%平均增幅顯著減慢,亦是2016年第1季以來最疲弱,全年增長則為約3%,更不排除今年增長可能低於趨勢增幅,似乎看不到中美貿易談判即將傾掂數,亦沒顧及美國大選的因素。

這還不特止,這位「財爺」也不老實,聲言「今年客觀環境有所不同」,所以未必「派糖」,但其實今個財年財政盈餘本可續破千億,只是因為期內有兩幅地皮流標,一幅是山頂文輝道地皮,一幅是啟德發展區商業地,兩者皆屬百億地王,前者估值以每方呎樓面地價最高12萬元計更達485億元,財爺何不老實一點,直言因為地皮流標,才無錢派糖?其實,上個財年已是這樣,財政盈餘本可超過1,500億元,但期間港府突然放慢賣地步伐,留了幾幅啟德地到今年賣地表。

如此看來,陳茂波可謂一塌胡塗,不懂的話,不如學金管局陳德霖出少句聲,特首林鄭更應該索性換走他。至於替補人選,則可考慮挖角港交所(00388)行政總裁李小加。李小加自2010年上任以來,港交所愈做愈大——以純利計,當年只得50.37億元,2017年度已達74.04億元,去年業績將於2月27公布,但首9個月已達74.84億元,市場預期全年可達91億至逾96億元,以下限預測計,即比2010年增長八成;以上市公司數目計,2010年只有1,244間,2018年底已有2,315家,增加86%;以日均成交額計,2010年為685.8億元,2018年1,074億元,以此看來,他對國家、對香港都有貢獻,更與大陸關係好,做事又有抱負,特首不妨認真考慮。

除了財爺,這個政府還有其他決定都是抵鬧,就是行政會議本週二拍板,全面接納土地供應小組的8個增地建議,包括局部收回共32公頃粉嶺高爾夫球場土地,用作興建4,600個公營房屋單位;如果建議最後真的落實,本人將會加入反對政府行列。

本人雖然並非該高球會會員,但都覺得該處自己有份;正如元朗的一條街,雖然本人沒有使用,但並不會因此覺得不關我事。為了萬多人,而將高球場「共產」,港府還不是「劫富濟貧」?此舉極之離譜,簡直無晒分寸!

南華證券錢莊

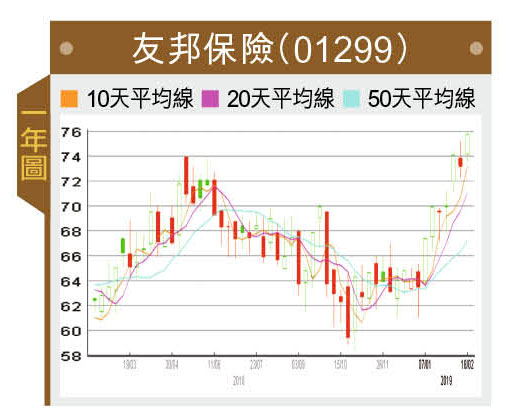

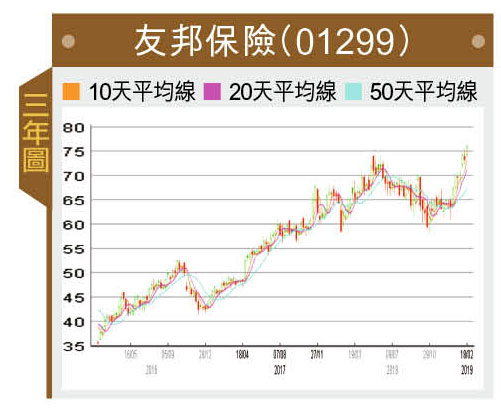

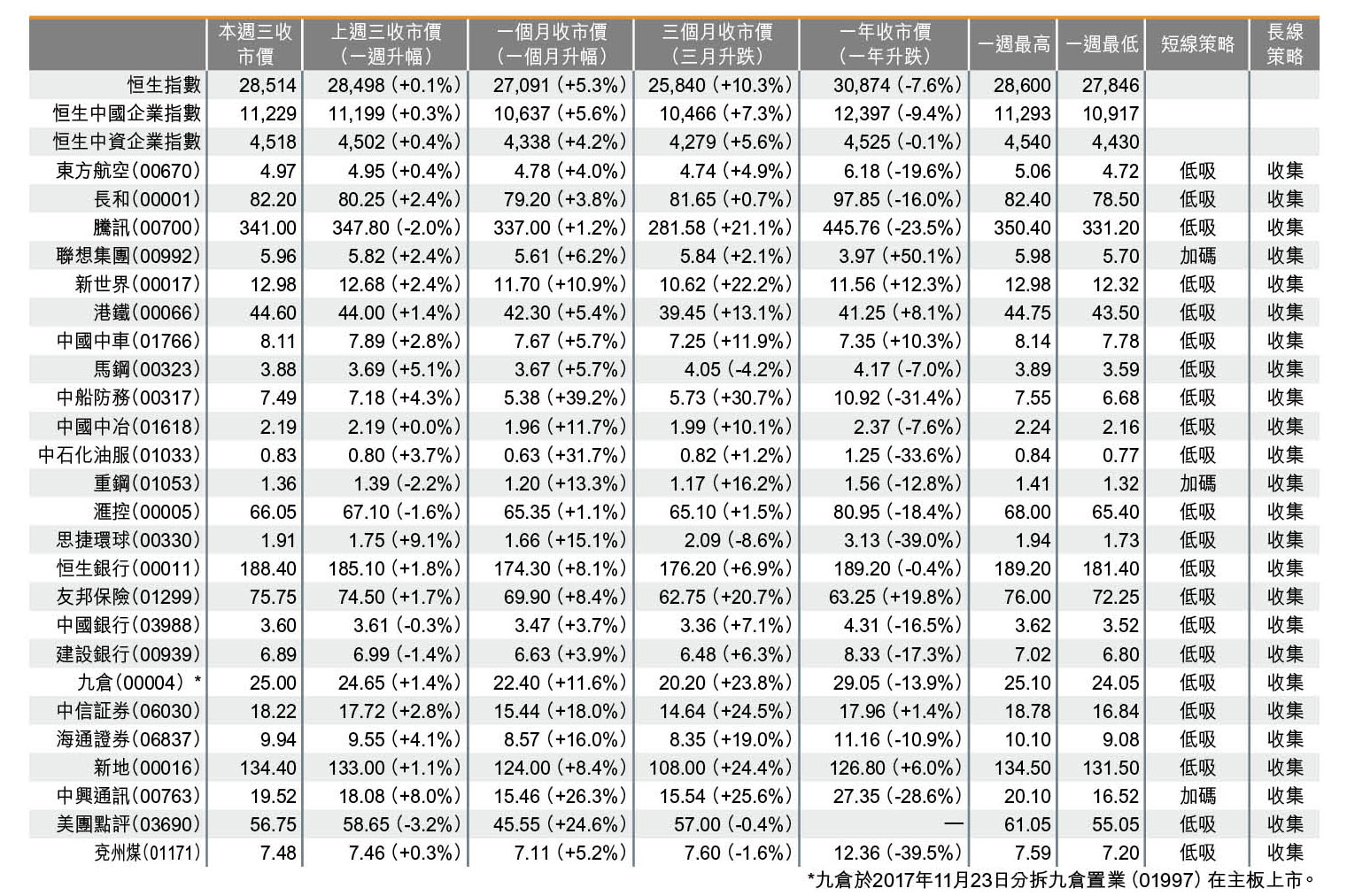

港股踏入2019年愈升愈有,恒指1月升逾2,000點,截至2月20日,又比1月底升多542點,即目前比去年12月底累升2,639點。當中,多隻藍籌已創出歷史新高或52週新高,前者包括友邦(01299)及領展,後者則有新地、新世界發展及信置。至於藍燈籠,除了上期提及的內銀股,相信長和(00001)亦然。

上述幾隻藍籌中,值得一提的,有在內文已論及的新地之外,還有友邦,因相信其業務將會受惠於粵港澳大灣區發展——金融業的准入,銀行比較難,保險相對易。而事實上,友邦在農曆年前才獲中國銀保監批准,在天津及河北增設營銷服務部,加強了集團內地業務基礎。匯豐證券就估計,友邦至2020年,內地業務價值佔集團比例將大升至38%;德銀則指出,內地客戶有較高的平均保費,意味拓展內地市場的友邦,收入會有可觀增長。

回說大市,在壞消息逐漸變好下,如中美貿易戰緩和,雙方可望延長停戰基至達成協議,以及美聯儲局今年最多只加息一、兩次等,相信港股將會繼續向上,直至月尾或上綜指升到上3,000點。

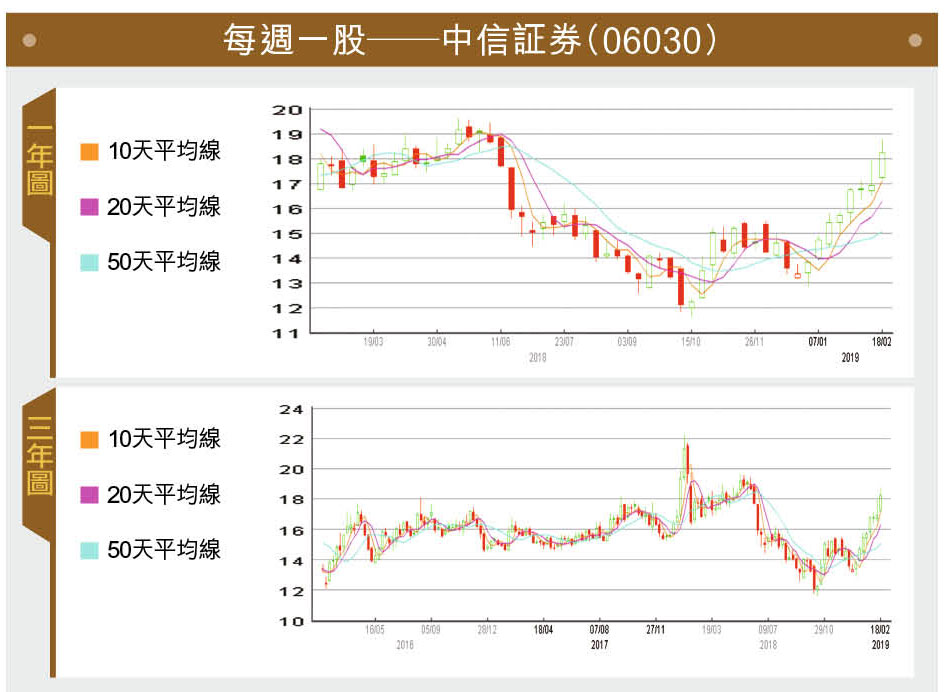

每週一股——中信証券(06030)

每週一股——中信証券(06030)

隨著A股由低位反彈,內地券商股走勢亦相當亮麗,中信証券(06030)由15元水平反覆上揚,本週三(20日)進一步突破18元關口,收報18.22元。中信去年未跌之前,股價一直在18元至22元水平區間上落,18元屬之前橫行區底部,但18元失守後,已由重要支持變強大阻力,如今股價成功重返18元以上,技術走勢明顯進一步好轉。

事實上,內地券商行業面對的股票質押風險大致過去,市場預期政策可帶動2019至20年的增長,而行業亦存在潛在的整合,而行業估值未完全體現相關因素。

瑞銀發表報告指,考慮到市場環境穩定及政策支撐,上調了2019至20年平均每日成交預測8至11%,預計今明兩年內地證券行業盈利將分別增加30%及13%,認為現時估值折讓未反映市場復甦。

一週重點新聞

.國家統計局公布,今年1月內地居民消費價格指數(CPI)及生產物價指數(PPI)再次雙雙低於市場預期,分別按年增長1.7%及0.1%,各自觸及過去一年及逾兩年以來增速低位。

.中國1月份新增貸款額高達3.23萬億元(人民幣.下同),遠高於市場預期的3萬億元;而同月社會融資規模增加4.64萬億元,兩個數字都創歷史新高。

.中國汽車工業協會公布,今年1月內地乘用車銷量為202.1萬輛,按年下跌17.7%,為連續7個月下跌。然而,同月車企出口量持續增長,按年升4.4%至8.3萬輛。

.中共中央與國務院印發《粵港澳大灣區發展規劃綱要》,要求各地區各部門結合實際認真貫徹落實。《綱要》共11章,當中提及香港要鞏固及提升國際金融、航運、貿易中心及國際航空樞紐地位,強化全球離岸人民幣業務樞紐地位、國際資產管理中心及風險管理中心功能等。

.政府憲報上週五(15日)公布,香港證監會凍結金利豐證券、長江證券及海通國際證券等共3家證券行的多名客戶帳戶資產,涉資達38.14億元。

.新鴻基地產(00016)以逾63.09億元奪得大埔白石角優景里與博研路交界住宅地,每方呎樓面地價6,646元,為區內逾9年高位,貼近市場估值上限。該地皮的總樓面面積為949,402方呎。

.匯豐(00005)公布2018年度列帳基準稅前盈利為198.9億美元(下同),按年增長15.9%,差過市場預期。第4季稅前盈利按季大減55%至32.6億元,亦遜預期,按年則升41%。截至去年12月底止季度,匯豐香港稅前盈利為25.6億元,按年跌14%。另業績報告未提新股分回購計畫。

.國泰航空(00293)公布與國泰港龍航空於1月份合併結算的客、貨運量,兩公司合共載客312.74萬人次,按年升7.4%;乘客運載率上升1.9個百分點至86.1%,以可用座位千米數計算的運力則上升7.1%。

踏入業績期,未來一週將有多家大型公司派成績表,包括聯想集團(00992)週四(21日)公布第3季業績;金沙中國(01928)週五(22日)派發2018年全年業績;25日則有中電(00002)、電訊盈科(00008)等派成績;27日有新地、新世界發展派中期業績,以及東亞銀行(00023)公布去年度業績。較重要的國際數據則有21日美國公布聯儲局會議紀錄。

文章來源:Capital Weekly 資本壹週

吳鴻生南華集團主席《資本壹週》社長

劉若文:《資本壹週》總編輯

免責聲明

– 投資涉及風險。

– 本演示或材料不構成任何要約、市場推廣、保證、擔保、意見或建議。

– 保留版權所有及一切權利。

– 任何用途均須遵守所有適用之法律。