Loading...

名家觀點

聰明錢:美股又再上演過山車 後市何去何從?

名家觀點 Bookmark

Bookmark

2025.11.24

聰明錢:美股又再上演過山車 後市何去何從?

Editorial Team

追蹤

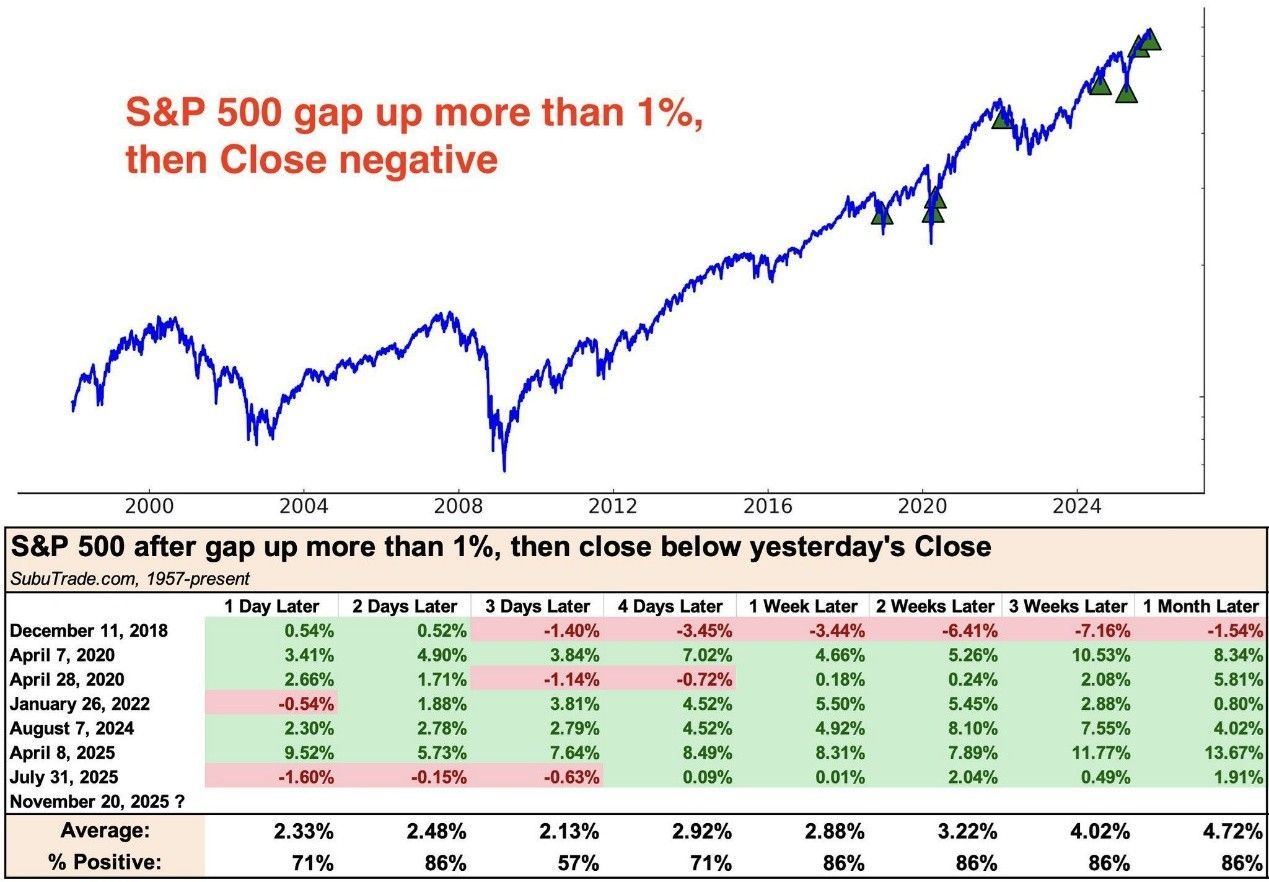

上週又是刺激的一週,比特幣一度跌至8萬美元,恒指大跌超過1200點,美股大跌之餘更上演過山車,星期四大市因英偉達業績帶動下裂口高開,然後即日反轉,標普500指數由高開超過1.4%,盤中從高位倒跌近3.5%,最後收盤比前一天下跌了1.56%。這支大陰燭在圖表上看來,相當醜陋,當大家以為星期五會繼續下跌,星期五則反彈了近1%,盤中更一度升近1.86%。

雖然看似難以猜測,但還是有跡可尋。事實上,類似星期四的大倒跌,在歷史上亦曾出現過。根據數據,歷史上標指所有開盤跳空上漲超過 1%,但當日收盤轉跌的情況一共出現過7次,而該7次的之後一日,標指平均上升近2.33%,成功率超過7成。另一角度,盤中急轉直下3.5%回檔並觸及100天線的情況,摩根士丹利指出歷史上這類逆轉往往是買進點而非賣點。如不看數據,僅看圖表的話,標普500指數不單止到達了100天線,也到達了10月10日大跌日的支持位。基本上,不論數據及圖表的支持位都指向同樣結論,就是星期五很大機會能反彈,而最終事實也是如此。

不過,只是知道星期五能否反彈是不夠的,相信大部分讀者更關心的是,到底這是否已經見底?

第一,先說最明顯的英偉達。英偉達星期四的表現反應不如預期,股價未能延續財報後的盤後走勢,更倒跌了超過3%。星期五雖然先跌後反彈,但最後收盤仍然下跌近1%,相比起成功收漲的三大指數明顯是較弱的。儘管如此,不能否認的是英偉達的財報表現極為出色,亦超過了市場的預期。

英偉達相對市場較弱亦有更具體的跡象。英偉達目前是標指及納指權重最大的個股。然而,在星期五的反彈中,等權重S&P 500 ETF (RSP)卻是迎來了史上最大成交,顯著高於前一天的大跌日,而價格亦反彈到超過前一天下跌燭身的70%位置。這種現象或許可以理解為更多資金從以英偉達為首的AI巨頭輪動流入至更廣泛的板塊。

如果事實是這樣的話,這不一定是一件壞事,因為之前資金過份集中。假如之後最後來一個大升市,或可更全面地大升。而這次市場下跌則可能僅是資金重新洗牌,而非真正出逃,資金流入更具值搏率的資產。明顯例子就是Google,在這次股災中一直處於高位,而在星期五也有著明顯反彈。

Google這次的強勁韌性,令人聯想起DeepSeek時刻,資金從英偉達等美國AI巨頭轉移到阿里巴巴 (9988)等中國AI資產。剛好這次Google推出了有革命性改進的Gemini 3.0,或許這正是資金轉而流入Google的Gemini 3.0時刻。

第二,就是AI的高估值問題。納指的Forward PE超過 25 倍,顯著高於歷史均值。黃仁勳駁斥了泡沫化的擔憂,指這是新一場工業革命的開端。不過,市場其實沒人懷疑資本支出熱潮會停止,人們擔心的是現價已經提前兌現了太多未來成長,擔心最後可能賺不回來。Google母公司Alphabet 行政總裁Sundar Pichai指出,當前 AI 產業已進入可能「過度擴張」的投資週期,並警告,若人工智能投資泡沫破裂,全球科技業將無一倖免。相比起黃仁勳,看來Sundar Pichai的意見還是比較實在。

兩位AI掌門人的意見南轅北轍,普通人自然是更難去摸透AI是否存在泡沫。剛才提到現在市場的PE已經是歷史高位。相信沒人會反對現時估值的確是相對昂貴的事實。但問題是,估值是否已到達了不能再昂貴的地步,這點值得商確。有很多人忽略了PE倍數本身也是可以「通脹」的。

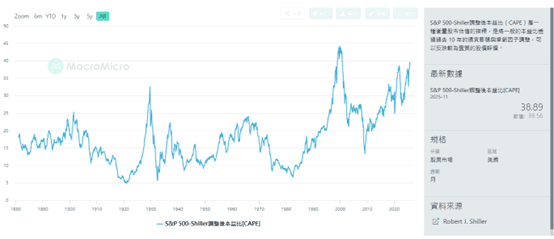

舉一個實際例子,根據S&P 500-Shiller調整後的PE,在1919年至1929年,美國電力普及而推動生產力大幅提升的黃金十年,其PE最高到達34倍。而之前的十多年,最高也只不過是20倍。但其後的60多年PE就一直沒有再超過30倍,甚至沒有超過25倍。直至互聯網時期開始,1996年至2000年科網股爆破前,PE一下子推到最高44倍,超過了之前高位足足9點。同樣值得留意的是,20倍PE打從互聯網革命後已經常態化起來,2010年後更是長期處於25倍以上。換言之,每逢經歷歷史上的重大科技變革,受惠於生產力躍升,PE的上限及平均值都會明顯躍升。

按同樣邏輯,這次AI革命,S&P 500-Shiller調整後的PE的上限會否可以由44倍上升至54倍?我們現時處於39倍左右,在極度樂觀的情況下還有15點的空間才到達真正的泡沫。

事實上,這種生產力的提升也有不少資料支持,根據麥肯錫公司(McKinsey & Company)的報告,生成式 AI 及其他進階 AI 應用單單對企業用戶就可能帶來高達 4.4 兆美元的生產力提升。

但不要誤會,現在估值仍是相當貴的,相信只有極度樂觀的情況下才會有一個更大的泡沫式上漲,但極度樂觀的情況真的會發生?這很視乎你對AI是一個歷史級生產力革命有多大信心,而且還要配合宏觀環境 (如利率、地緣政治等),容錯空間相當低。

第三,另一個市場擔心的問題在於槓桿,一些關鍵AI企業的債務發行量增加,以及信用違約掉期 (CDS) 價差上升。例如,甲骨文 (ORCL)的5年期CDS價差已飆升至超過100個基點,明顯高於今年早些時候的水平。CDS價差大家可理解為違約保險的成本,可用於量化隱含的市場違約機率。根據數據及經過計算,像甲骨文及CoreWeave (CRWV)的違約機率分別是1.66%及10.38%。換句話說,違約風險仍然很低。不過,問題是當投資人購買CDS保護時,這意味著他們開始認為違約風險變得不能忽視,即市場已開始對AI敘事變得謹慎。而各大知名基金紛紛減持英偉達的新聞也印證了風向的轉變。

還有一個問題是,當每家公司也以拼死的決心去把AI做大做強,希望以規模能帶來競爭優勢,但最終AI其實卻是一個鬥效率、鬥成本的賽道,這就可能出現「贏家通吃」的風險。例如Google的Gemini 3.0模型的突破性進展,其技術突破加劇了同業競爭壓力,或可導致其他公司產品週期被推遲、資本支出上升、投資回報率 (ROI)變得更加不確定。加上Gemini 3.0正正就是主要用自家設計的TPU (Tensor Processing Unit)芯片訓練和推理,而不是依賴英偉達的GPU。顯得「贏家通吃」的風險可能比想像中大。

第四,雖然AI是否泡沫始終難以判斷,但是聯儲局方面似乎有好消息。紐約聯儲行長John William暗示12月仍有可能降息,提高了交易員對聯儲局下個月將實施今年第三次降息的押注。假如2026年繼續保持寛鬆環境,或者整個AI敘事可以看高一線。

以特朗普政府的角度而言,AI已經是最核心的任務。政府期望AI帶來巨大的經濟增長可以拉動GDP增長,將債務佔GDP比率降低,藉此解決債務問題。因此美國政府絕不能讓AI「玩完」,或許你可以期望政府政策上AI會一直在順風上,而甚至聯儲局也只能屈服在政府壓力下而採取寛鬆的貨幣政策。當然一切也建基於通膨仍在控制範圍內的前提,而且就業穩定。

至於日本的大規模財政支出計畫,風險仍在醞釀當中。會否成為市場的黑天鵝仍是未知之數。

總括而言,聯儲局及美國政府的政策應該大機率是順風,AI估值昂貴但不是完全沒有繼續上升的可能,敘事風向轉變為謹慎,而日本的風險仍在醞釀。跳出來看,根據數據,12 月向來是股市表現最好的月份,「聖誕老人拉升」(Santa Claus Rally)平均能帶來 1.5%-2.0% 的漲幅。更有趣的是,歷史上一年中最弱的部分之一就是 11月18 - 20日。雖然,從圖表上看,已經出現明顯的頭部結構,比特幣亦如領先指標般早於股市遭到拋售,但同時這些資產到都到了隨時可以反彈的超賣區,因此技術上並不是一無是處。綜合多個因素,可以預期臨近聖誕一有些短期反彈,但是AI的調整幅度相信仍有很大空間,尤其是風向已有所轉變為謹慎,加上Gemini 3.0時刻的「贏家通吃」風險,即使長期看好AI,但中期來說,暫時AI個股的值搏率不算太高。要揀也是揀Google會比較合適。因此,如果勉強要下結論,就是短期反彈,中期調整,長期看升。

撰文:聰明錢

黎家聰Andy在香港理工大學會計學學士畢業,投資經驗達13年以上,主力研究技術分析、財技分析、財務報表基本分析等。此前創立聰明錢走勢投資教學,教育超過500名學生,亦曾任不同金融機構的首席分析師和策略師,現為財經節目嘉賓常客,身兼專欄作家、亦曾為香港電台《經濟”識”堂節目》主持人。

免責聲明

以上純屬個人研究分享,並不代表任何第三方機構立場。本評論並非及不應被視為邀約、招攬、邀請、建議買賣任何投資產品或投資決策之依據,亦不應被詮釋為專業意見。閱覽本文件的人士或在作出任何投資決策前,應完全了解其風險以及有關法律、賦稅及會計觀點及所帶來的後果,並根據個人的情況決定投資是否切合個人的財政狀況及投資目標,以及能否承受有關風險,必要時應尋求適當的專業意見。本人或其有聯繫者並未持有本評論所評論的上市法團的任何財務權益