Loading...

名家觀點

陳柏軒:SpaceX 狂熱,風險在哪裏?

名家觀點 Bookmark

Bookmark

編輯精選

2026.06.05陳柏軒:SpaceX 狂熱,風險在哪裏?

Editorial Team

追蹤

當SpaceX這家全球領先的太空科技公司即將踏入資本市場之際,整個太空板塊正處於前所未有的狂熱之中。市場預期SpaceX將於2026年6月中旬在納斯達克上市,股票代碼SPCX,高盛擔任主承銷商,目標估值接近1.75萬億美元,融資規模可能高達750-800億美元。這一消息無疑將把太空科技的情緒推向高峰。然而,在這股熱潮背後,估值嚴重透支、「買預期、賣事實」的經典風險,以及執行層面的重重挑戰,正悄然醞釀調整壓力。

與此同時,美國10年期國債息率繼續徘徊在4.46%–4.49%附近,雖然短期波動性低,但高企的國債總額及潛在的資金輪動效應,正影響著成長型科技股的估值基礎。本報告深入分析SpaceX IPO的潛在影響、相關太空科技股的風險與機會、太空科技長期願景的現實挑戰,以及當前市場輪動下的投資策略建議。

一、SpaceX IPO的雙刃劍效應

SpaceX被市場視為2026年最大亮點之一。其Starlink衛星網絡已服務超過500萬用戶,Starship重型火箭測試進展迅速,加上與xAI合併後的AI相關收入預期,支撐著極高的估值目標。然而,部分分析師對此持保留態度,認為需待招股書細節及實際財務數據(2025年收入約186.7億美元)公布後,才能更準確評估盈利能力及執行風險。整體而言,市場氣氛正面但帶有謹慎樂觀,不會盲目追高。 最需警惕的是「Buy the rumor, sell the news」的經典劇本。一旦SpaceX正股正式上市,短期內市場資金有可能從現有太空板塊的「替代標的」——如Rocket Lab(RKLB)及AST SpaceMobile(ASTS)——抽走,直接流入SPCX正股。這將對目前估值已處於歷史高位的代理股構成直接壓力。RKLB現價約140.86美元,ASTS約119美元,兩者對比目前營收表現,市銷率(PS Multiple)均處於極高水平。太空產業屬高風險行業,任何發射延遲、技術故障或監管變化(這些都是行業常態),均可能引發20%–30%甚至更大的回吐幅度。

二、核心催化劑與個股風險評估

投資者應密切留意以下關鍵催化劑:

• Rocket Lab (RKLB): 這是目前最熱門的主流太空發射股,專攻中小型載荷,垂直整合度高,Backlog(訂單 backlog)已超過22億美元。其Neutron中型可回收火箭商業化首飛進度,是公司從中小型發射跨入大型商業市場、實現規模經濟及扭虧為盈的關鍵轉折點。任何進度順利或延遲,都將直接影響股價。

• AST SpaceMobile (ASTS): 低軌衛星直連手機(Direct-to-Cell)概念的爆款玩家,與AT&T及Vodafone等電訊商深度合作,具爆炸性增長潛力。公司目標2026年底部署45顆商業衛星(部分報告指45–60顆),必須與時間競賽,因為SpaceX的Starlink正與T-Mobile展開正面技術競爭。部署時程表若有任何延誤,股價波動將極大。

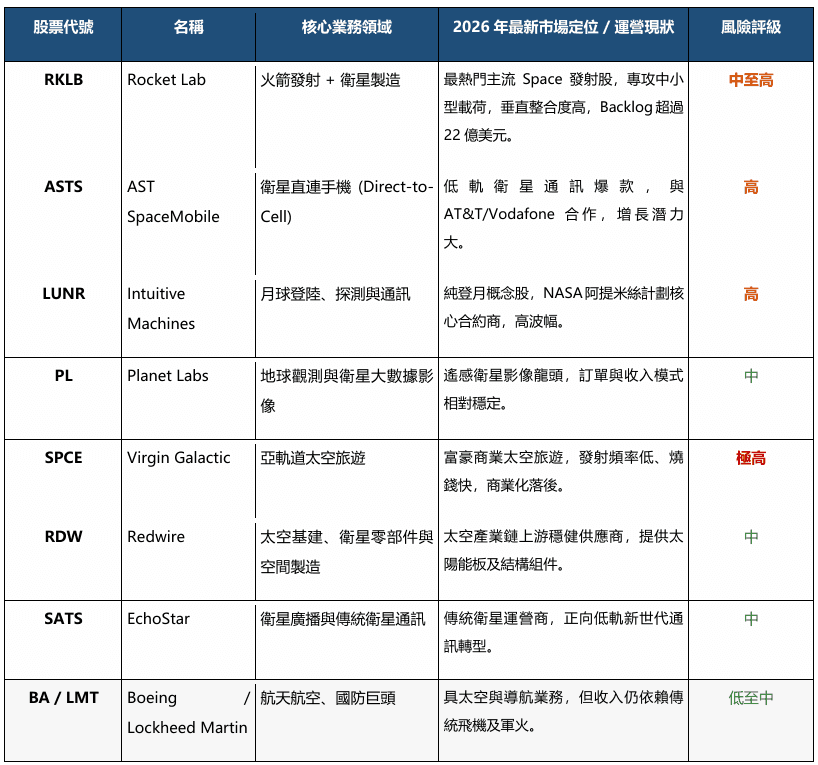

以下是主要太空相關股票的概覽(基於2026年最新市場定位):

從表格可見,純太空概念股(如SPCE、LUNR)風險最高,業務相對單一或商業化進度落後;而具備穩定訂單或產業鏈上游地位的(如RDW、PL)相對抗壓。RKLB與ASTS雖被視為SpaceX生態間接受益者,但估值已充分反映樂觀預期,任何利空均易引發劇烈調整。

三、太空科技的終極願景:雄心與現實挑戰

SpaceX狂熱的背後,其實還隱藏著更宏大的終極願景——太空太陽能發電(Space-Based Solar Power,SBSP)與星際高速旅行。構想是在地球軌道部署巨型太陽能板陣列,全天候收集不受大氣層或黑夜限制的太陽能,再轉換為微波或激光束傳輸至地面接收站,理論上可提供穩定、清潔、近乎無限的基載能源,尤其能解決AI數據中心爆炸式增長的電力需求。

然而,這絕非新鮮idea。自1968年提出以來已超過半世紀,美國、日本、中國及歐盟等多國均投入研究,但始終停留在概念或小型實驗階段。2023年加州理工學院MAPLE項目雖成功演示小功率傳輸,距離商業規模仍相距甚遠。核心障礙包括巨型結構在軌組裝難度、極高發射及維護成本、傳輸安全(避免干擾航空或地面生物)、頻譜分配及國際監管。即使樂觀假設SpaceX Starship能將發射成本大幅降低,NASA近期評估仍指出,傳統太空太陽能電站整體成本可能比地面太陽能加儲能高出數倍至數十倍。

Elon Musk對此有獨特演變。他早年曾質疑傳統SBSP經濟效益,但近年隨AI算力需求急升,轉而積極推動「太空太陽能供電的軌道AI計算中心」——利用Starship頻密發射大量配備太陽能板與AI處理器的衛星,在軌道上直接利用「永遠晴朗」的太空陽光進行高效計算,再透過Starlink網絡傳回數據。這被視為繞過地面電網及土地限制的創新路徑。與此同時,SpaceX官網明確提及利用Starship實現地球點對點(point-to-point)亞軌道高速旅行:倫敦飛香港約34分鐘,紐約飛巴黎或新加坡約半小時左右。這些概念令人興奮,但乘客安全認證、g力耐受、噪音、國際空域管制及保險等現實問題,短期內難以商業化。太空太陽能無論用於地面供電還是軌道計算,均需數十年持續巨額投資及多項突破。

四、市場輪動與估值再平衡

當前市場整體維持樂觀基調,美國企業盈利增長強勁、消費顯示韌性、油價回落提供支持。但AI熱潮的獲利回吐及資金向傳統優質股輪動,反映投資者正從「故事驅動」轉向「基本面與估值平衡」。傳統價值型及零售股相對抗壓:Amazon、Google等傳統科技巨頭,以及Dollar General、Ulta Beauty等零售股,盈利更依賴當前及近中期現金流,久期較短,對殖利率敏感度較低。在當前殖利率環境下,這些板塊反而因資金輪動獲得估值支持。

美債殖利率對估值影響呈現「成長股承壓、價值股相對抗壓」的結構性特徵。高位殖利率加速了從AI題材向傳統優質股的轉移,有助市場估值再平衡,但也增加短期波動。未來走勢將取決於就業數據、通脹及財政政策:若殖利率維持在4.5%附近且盈利持續強勁,市場有望在更均衡的估值基礎上穩健運行;若殖利率意外大幅上升,則需警惕成長股進一步調整帶來的市場震盪。

五、投資建議:興奮之餘,理性為先

太空探索令人興奮,SpaceX正以實際行動降低進入太空門檻,並推動整個產業鏈發展。但距離這些宏大願景真正落地,仍屬遙遠未來。當前市場氣氛雖已相當高漲,高估值往往伴隨高執行風險、股本稀釋壓力,以及單次失敗或政策變化的黑天鵝事件。

建議投資者勿被概念炒作沖昏頭腦,應深入審視個別公司的訂單能見度、現金流、競爭格局及實際交付能力,採取謹慎、分散策略。優先選擇現金流穩定、估值合理的個股,以應對殖利率環境的不確定性。對於RKLB及ASTS等高估值代理股,宜採用分批逢低吸納(Buy the dips)而非一注獨贏。長期而言,太空領域回報或需極大耐心,風險亦同樣巨大。

總括來說,SpaceX狂熱反映了人類對太空未來的無限憧憬,但投資者必須時刻牢記:風險從來與機會並存。只有在基本面與估值之間取得平衡,才能在這場太空競賽中穩健前行,而非成為熱潮退去後的受害者。未來幾週,密切留意SpaceX招股書細節、RKLB Neutron進度及ASTS衛星部署情況,將有助更清晰判斷市場是否進入更健康的輪動階段。

撰文:陳柏軒先生

全盛家族辦公室創始合夥人及首席投資官、大灣區經貿協會資產管理及金融事務主席