上海東正汽車金融 (2718 HK)

SHANGHAI DONGZHENG AUTOMOTIVE FINANCE

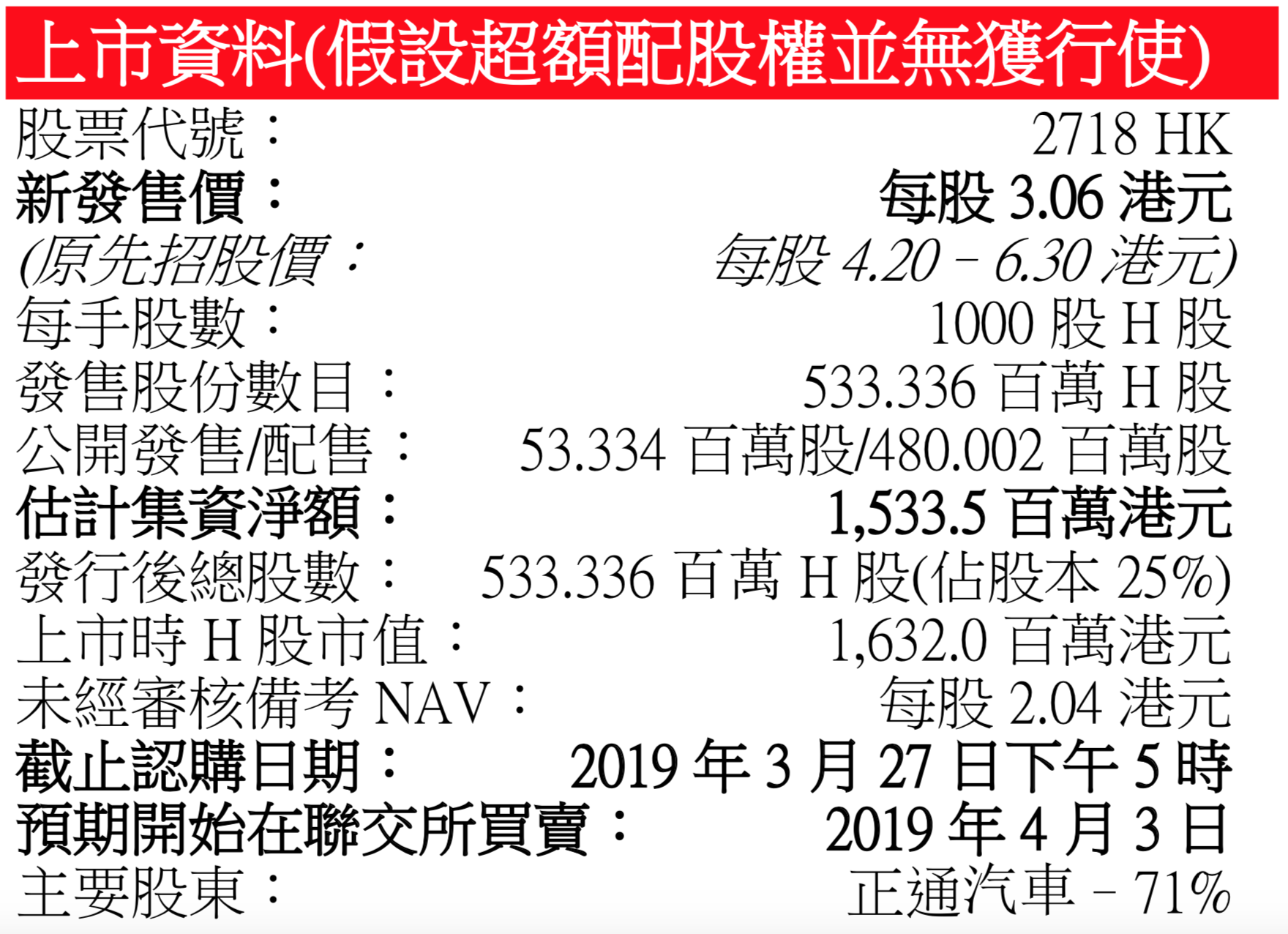

上海東正汽車金融「集團」)與聯席全球協調人(代表包銷商)經考慮現行 市況後將延遲 H 股於聯交所上市至 2019 年 4 月 3 日,及調低發售價至每股 H 股 3.06 港元(「新發售價」),估計集資淨額 15.335 億港元。

具經銷商背景的中國汽車金融公司– 集團 於 2015 年 3 月成立,獲中國銀 行保險監督管理委員會許可並受其監管的汽車金融公司。集團分拆自正通 汽車(1728 HK),與正通汽車的業務關係緊密。2018 年,集團來自正通汽車 客戶的零售貸款業務收益佔總零售貸款業務收益的 58%。由正通汽車銷售並 由集團提供資金的汽車數量於 2017 年 15,230 輛增至 2018 年 31,141 輛,分別 佔同期正通汽車經銷商售出汽車數量的 13.97%及 27.66%。

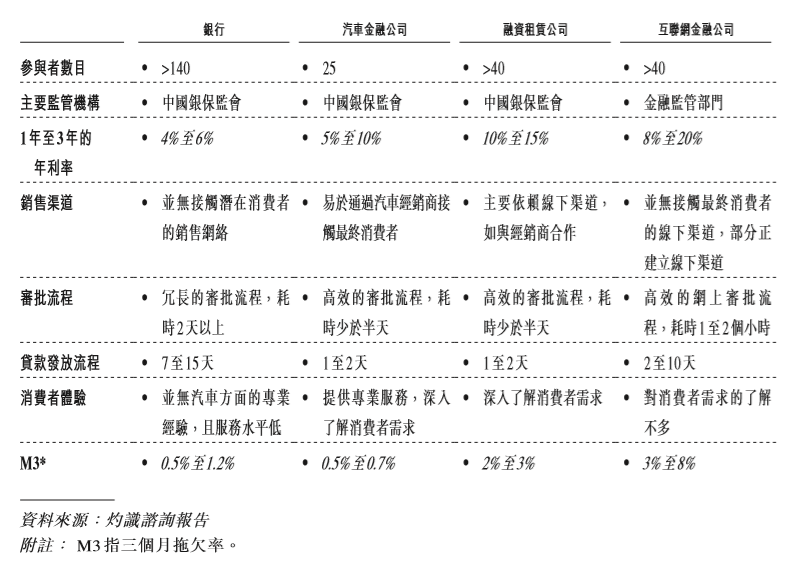

中國零售汽車金融市場增長迅速,集團市佔仍小–2013 年至 2017 年中國零 售汽車金融總貸款金額複合年增長率為 27.4%,2017 年達人民幣 10,140 億 元。灼識諮詢報告預計未來五年複合年增長率為 18.6%,2022 年總貸款金額 將達人民幣 23,760 億元。此外,2013 年至 2017 年豪華汽車市場總貸款金額 複合年增長率為 33.1%,2017 年達人民幣 2,614 億元。灼識諮詢報告預計, 到 2022 年將達人民幣 7,664 億元。汽車金融市場由商業銀行、汽車金融公 司、融資租賃公司及互聯網金融公司等四個主要參與者群體組成。2017 年, 汽車金融公司貸款金額約佔零售市場的 57%,而商業銀行市佔約 38%,融資 租賃公司及互聯網金融公司供獻較少。在所有 25 家汽車金融公司中,豪華 汽車金融市場的頭兩大主要參與者的市場份額合計 70%以上,他們是聯屬於 汽車製造商的汽車金融公司,集團的市場份額為 2.0%。集團發放的豪華汽 車貸款金額由 2015 年的人民幣 12 億元增至 2017 年的人民幣 38 億元,複合 年增長率為 74.2%,高於行業平均的 40%增長率。

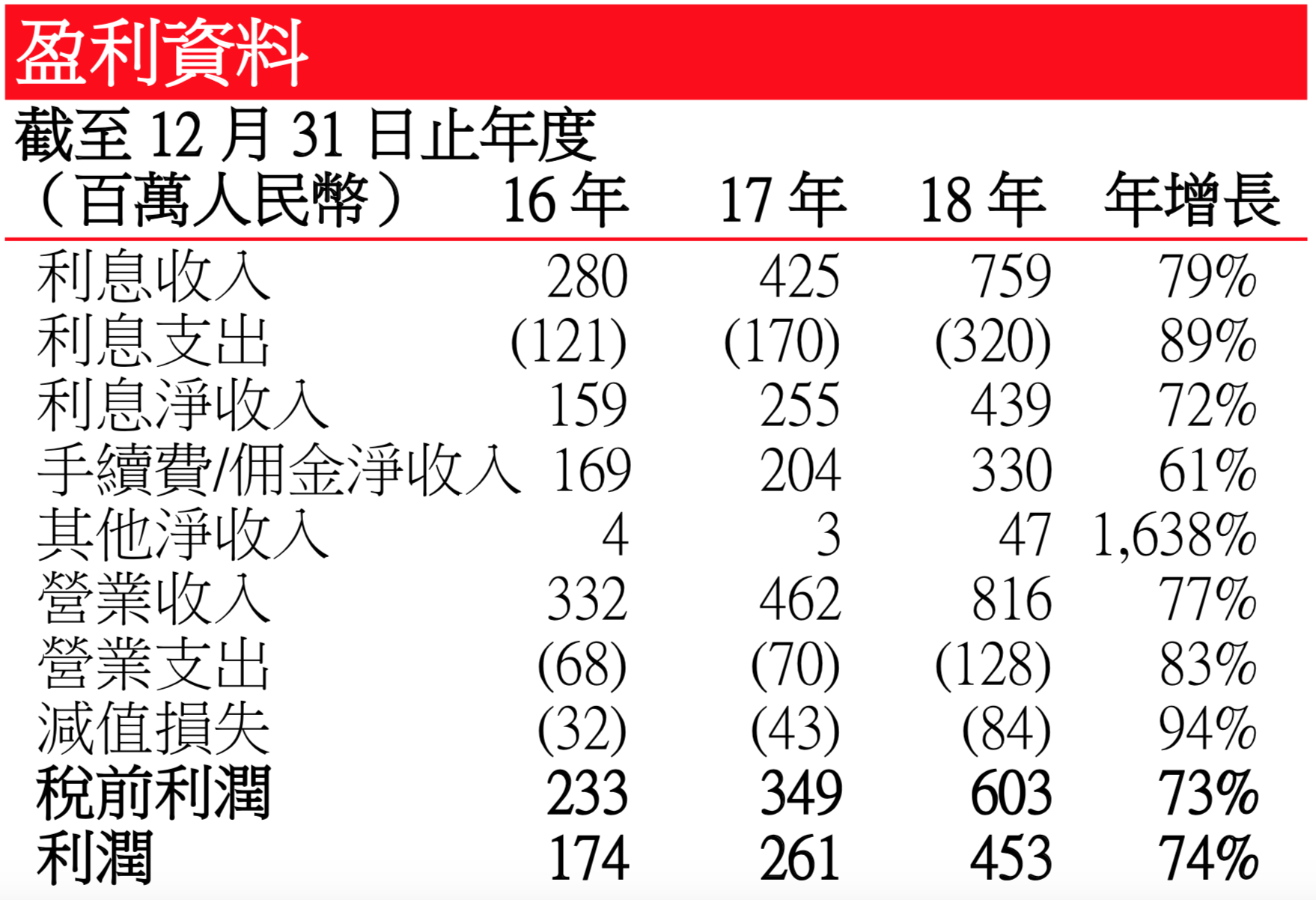

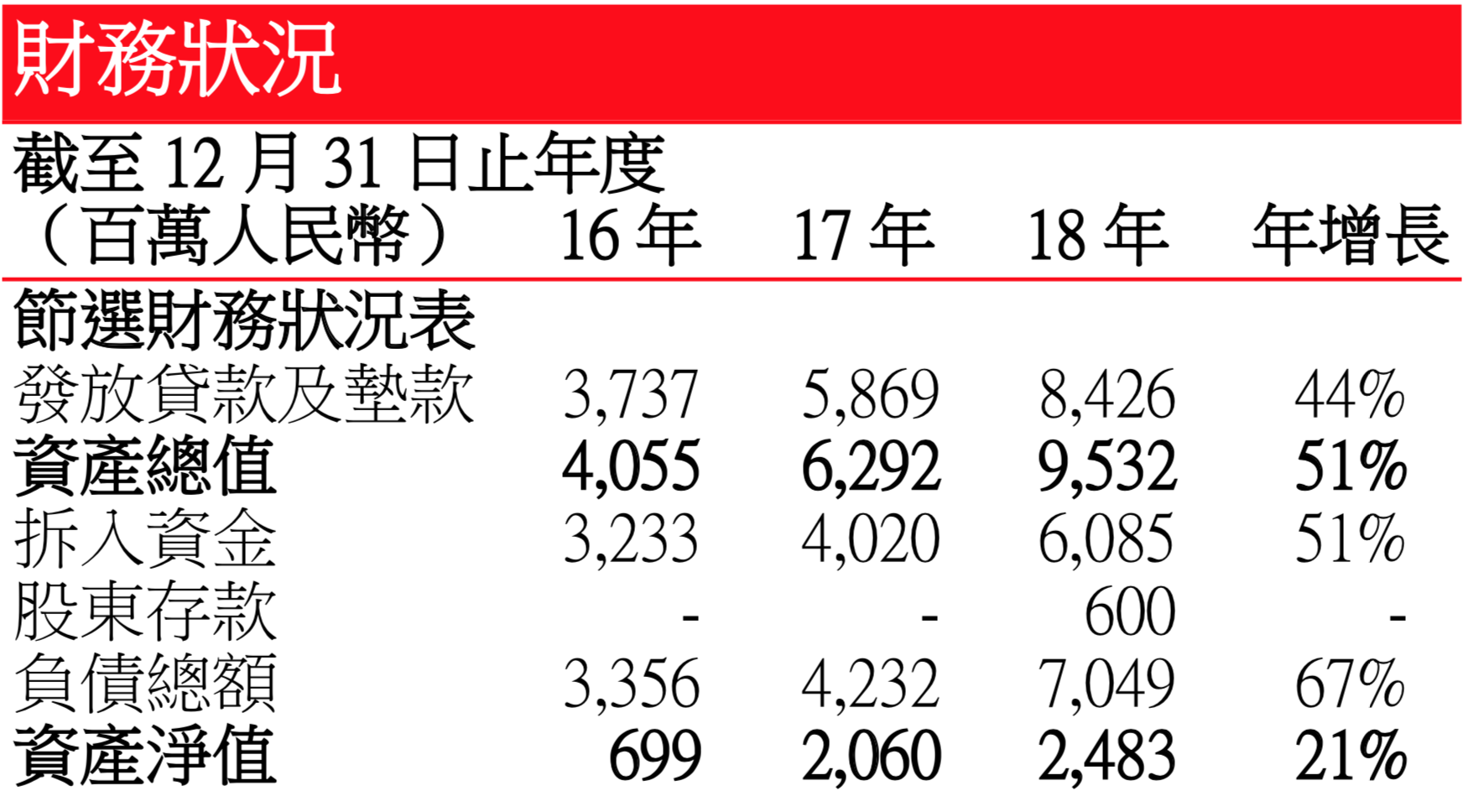

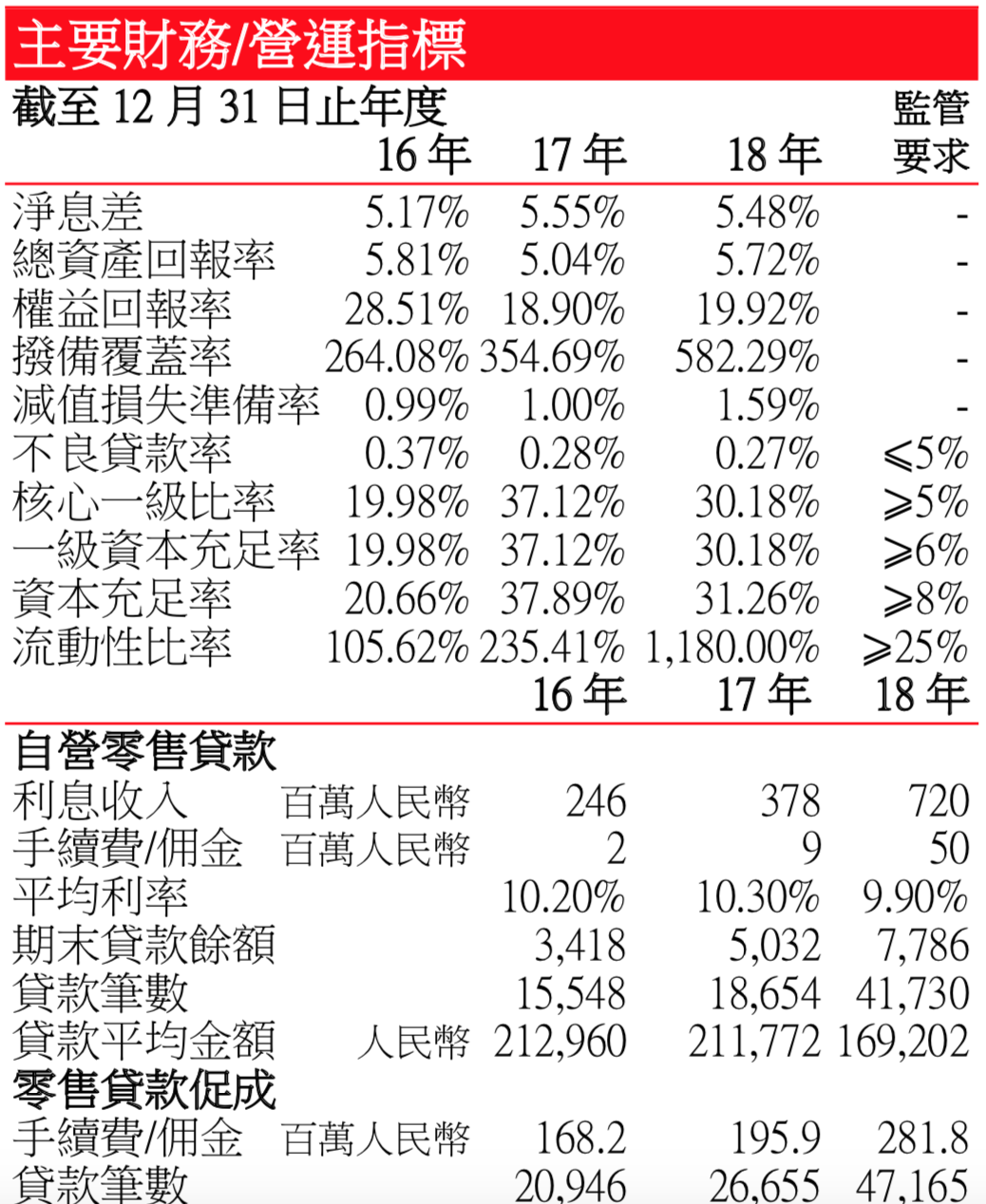

2018 年盈利大幅增長–2018 年集團資產總值為人民幣 9,532.2 百萬元,按年 增 51%。發放貸款及墊款為人民幣 8,426.2 百萬元,按年增 44%,加上淨息 差 5.48%,帶動集團利息淨收入上升 72%,營收增加 77%,利潤也增 74%。 集團不良貸款率只有 0.27%。

零售貸款是集團利息收入主要來源–集團主要業務是零售貸款,為終端客 戶購買汽車提供零售貸款及其他金融服務;集團亦有經銷商貸款業務,以 幫助彼等購買汽車以出售予其終端客戶。自營零售貸款業務包括標準零售 貸款業務和聯合零售貸款業務。2016 年、2017 年及 2018 年,集團自營零售 貸款業務的總餘額分別為人民幣 3,418.2 百萬元、人民幣 5,032.2 百萬元及人 民幣 7,786.1 百萬元,為集團利息收入主要來源。同期就購買豪華品牌汽車 發放的自營零售貸款筆數分別佔自營零售貸款總數的 81.9%、88.2%及 75.7%,貸款平均金額分別為人民幣 241,161.7 元、人民幣 228,196.0 元及人 民幣 193,437.8 元。就購買非豪華品牌汽車發放的貸款平均金額則分別為人 民幣 85,563.4 元、人民幣 89,396.6 元及人民幣 95,736.0 元。

零售貸款促成業務為集團帶來手續費和佣金收入–集團將客戶轉介予商業 銀行,提供其他貸款相關服務時向銀行收取服務費,成集團手續費和佣金 收入主要來源。2016 年、2017 年及 2018 年,集團分別促成了 20,946 筆、 26,655 筆及 47,165 筆零售貸款,產生手續費和佣金收入分別人民幣 168.2 百 萬元、人民幣 195.9 百萬元和人民幣 281.8 百萬元。

集團與汽車製造商聯合促銷–2018 年授出的相關貸款餘額為人民幣 2,165.6 百萬元,同期確認的利息收入(不包括利息補貼)人民幣 64.3 百萬元。集 團也與正通汽車經銷商的聯合促銷,2018 年的相關貸款餘額為人民幣 2,131.5 百萬元,同期確認的利息收入(不包括利息補貼)為人民幣 123.4 百 萬元。

集團未來的發展策略

1. 通過繼續與經銷商直接合作,專注於豪華品牌汽車經銷商並擴大集團的 地理覆蓋範圍,擴大及優化集團的經銷商網絡。

2. 通過開發更多創新產品及提供更多定制化服務,優化產品和服務結構。

3. 通過更準確地評估經銷商的業績並評估彼等的風險狀況,提升運營管理能力。

4. 通過加大新技術的投資及招聘更多人材,提升技術實力。

5. 通過在全國銀行間同業拆借市場發行資產抵押證券及金融債券,進一步開拓多元化的資金來源。

>>集團經營歷史有限,未必能於未來維持快速增長或根據市場發展及變化 充分調整發展策略

>>倘集團未能與銷售網絡的經銷商維持穩固關係,集團的業務、經營業績 及財務狀況或會受到重大不利影響

>>倘與集團合作的經銷商經營表現顯著惡化,集團的業務、財務狀況及經 營業績可能受到重大不利影響

>>集團與控股股東的關係變動可能令其業務、財務狀況及經營業績受到重 大不利影響

>>倘集團不良貸款大幅增加,集團或須大幅增加減值損失準備,這或會對 集團的財務狀況及經營業績造成不利影響

主要集資用途

– 約 65%–發放予外部客戶的自營零售貸款 的資金

– 約 15%–發放予正通汽車客戶的自營零售 貸款的資金

資料來源:招股書,南華資料研

中國汽車金融市場參與者比較