石藥集團 (1093 HK)

季績理想 創新藥為集團盈利增長亮點

建議:買入

日期:2019 年 5 月 23 日

恒生指數:29,624 (5 月 23 日)

收市價:12.9港元 (5 月 23 日)

12 個月目標價:18.0港元

上升/下跌空間:+39.5%

日期:2019 年 5 月 23 日

恒生指數:29,624 (5 月 23 日)

收市價:12.9港元 (5 月 23 日)

12 個月目標價:18.0港元

上升/下跌空間:+39.5%

行業: 藥品

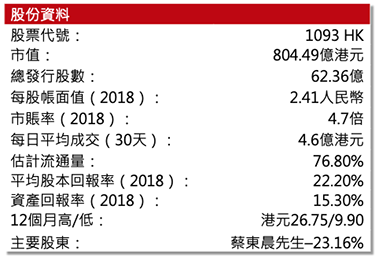

註:財務資料及比率截至2018年12月31日

來源:公司、彭博

來源:公司、彭博

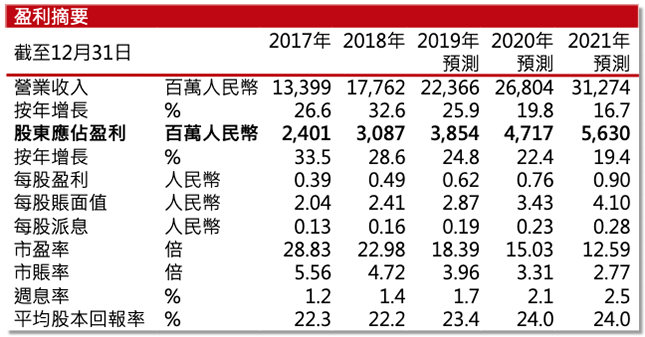

首季業績理想–集團首季股東應佔溢利9.52億元(人民幣。下同),按年增長28.8%;每股盈利人民幣15.26分,按年增長 29.0%。市場預期集團2019 盈利按年升約19.7%至人民幣43.77億元。創新藥佔比進一步提高帶動首季毛利率上升。其核心產品「恩必普」增長強勁,抗腫瘤產品成 創新藥亮點,我們維持公司2019年目標市盈率估值25.7倍,以2019年的預測每股盈利為0.62元,推算目標價為18港元,潛在升幅約39.5%,維持買入。

創新藥推動集團收入但普藥增速放緩–集團收入54.93億元,按年增長25.6%;成藥業務收入42.45億元,按年增長 33.7%,其中創新藥產品收入按年上升54.4%至29.54億元,核心產品「恩必普」按年增長32.1%,全年目標維持在30%的增長;受高基數及銷售團隊整合影響,普藥產品增速放緩,收入按年上升2.4%至12.91億元。

創新藥帶動集團毛利率上升–集團首季毛利率為69.9%,按年上升5.6個百分點。毛利率上升主要由於創新藥產品收入貢獻提高,相關比例按年提升約10個百分點至54%。首季創新藥毛利率接近89%,而普藥產品毛利率約58.8%。此外,創新藥亦因為增值稅下調,帶動毛利率有所提升。考慮到創新藥佔比有望提高,管理層表示未來幾季的毛利率將維持穩定或略有上升。

抗腫瘤產品為 創新藥亮點–抗腫瘤產品銷售收入按年增長208.0%,腫瘤線銷售團隊擴充至2,300人。其中「克艾力」(注射用紫杉醇(白蛋白結合型))首季銷售收入超過2.5億元,佔紫杉醇市場份額的5.6%;覆蓋約66%的目標醫院。此外「多美素」及「津優力」首季實現超過100%的銷售增幅,「多美素」醫院覆蓋率提高 5%,「津優力」提高 10%。

「克艾力」或被納入全國醫保目錄–國家醫保藥品目錄預期於2019年7月印發新版藥品目錄及公佈擬談判藥品名單;於9-10月發佈談判准入目錄。雖然管理層表示「多美素」被納入2019年醫保藥品目錄機會不大,亦表明不會主動爭取「多美素」及「克艾力」進入醫保藥品目錄,但由於是次醫保藥品目錄調整有意將抗癌藥優先納入醫保目錄,而市場對「克艾力」需求強勁,「克艾力」仍有機會被納入2019年醫保藥品目錄。

續推創新藥,維持研發費用目標–創新藥CD20單抗預計2019年下半年申請NDA(New Drug Application),而PI3K抑制劑有望於2021年申請NDA。首季研發費用按年上升77.1%至4.61億元,佔總收入約8.4%,全年研發費用維持在17-18億元目標,按年增長約7.4%至13.7%。

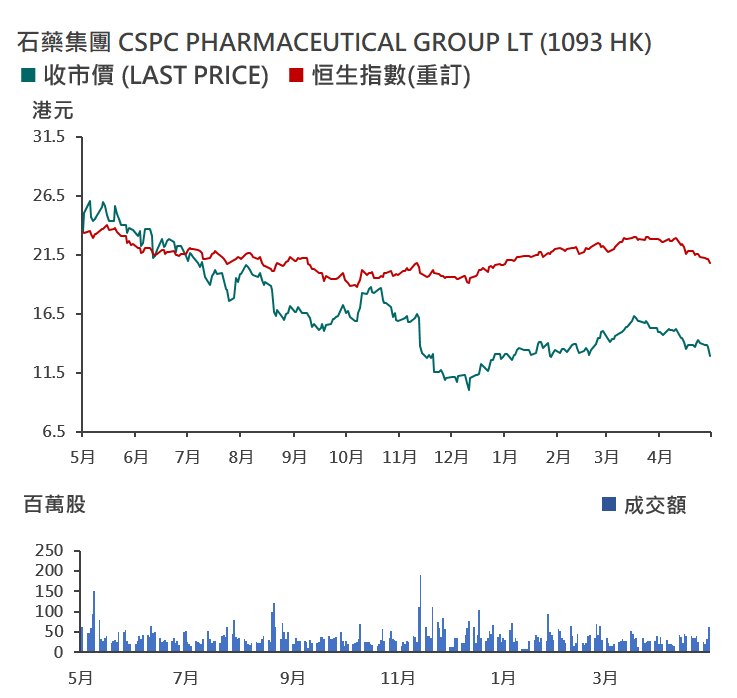

股價圖

註:2019年至2021年的預測數字乃彭博提供的市場預測

來源:公司、彭博

來源:公司、彭博

權益披露:

分析師侯晧贇 (CE: BOA854)及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:此研究報告是由南華資料研究有限公司的研究部團隊成員(“分析員”)負責編寫及審核。分析員特此聲明,本研究報告中所表達的意見,準確地反映了分析員對報告內所述的公(“該公司”)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在研究報告發出前30日內曾交易報告內所述的股票;(2)在研究報告發出後3個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其子公司或其關聯公司(“南華金融”)可能持有該公司的財務權益,而本報告所評論的是涉及該公司的證劵,且該等權益的合計總額可能相等于或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%。一位或多位南華金融的董事、行政人員及/或雇員可能是該公司的董事或高級人員。南華金融及其管理人員、董事和雇員等(不包括分析員),將不時持長倉或短倉、作為交易當事人,及買進或賣出此研究報告中所述的公司的證券或衍生工具(包括期權和認股權證);及/或為該等公司履行服務或招攬生意及/或對該等證券或期權或其他相關的投資持有重大的利益或影響交易。南華金融可能曾任本報告提及的任何機構所公開發售證券的經理人或聯席經理人,或現正涉及其發行的主要莊家活動,或在過去12個月內,曾向本報告提及的證券發行人提供有關的投資或一種相關的投資或投資銀行服務的重要意見或投資服務。南華金融可能在過去12個月內就投資銀行服務收取補償或受委託及/或可能現正尋求該公司投資銀行委託。

重要說明:此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均于出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員可能在本報告中提到的公司直接或間接擁有股權,或可能不時購買、出售、或交易或向客戶要約購買、出售、或交易此類證券,而該等交易可能是為其帳戶作為交易當事人或代理人或任何其他身份或代表他人。這份報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融服務局授權和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。