內地穩健的物業管理服務商

雅生活服務(3319)於2018年2月9日由其母公司雅居樂集團(3383)分柝上市,在物業管理服務上已經擁有逾26年經驗及歷史,是內地穩健的物業管理服務商,提供綜合服務組合。集團在中國超過65個城市提供物業管理服務,截於2018年12月30日,在管總建築面積約為1.38億平方米,服務業主及住戶超逾一百萬。

收購綠地物業,引入綠地作為戰略股東

集團於2017年6月份,收購了綠地物業,並且於2017年8月份引入綠地控股作為戰略股東,因此集團目前依靠雅居樂集團及綠地控股兩大物業開發行業領跑者,以雅居樂物業及綠地物業兩大知名品牌經營主要業務。

在管面積來源能見度高

因此,集團除了能夠獲取來自雅居樂集團的物業作為管理外,亦能獲取來自綠地控股部份的物業作管理,加上集團以併購方式及從第三方物業發展開發商裏獲得物業作管理,集團物業管理的在管面積來源亦可算是有較高能見度。

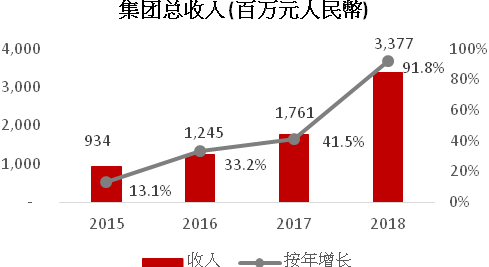

2018年業績強勁

集團2018年錄得收入按年增加91.8%,達33.8億元人民幣,毛利則按年增加118.3%至12.9億元人民幣,毛利率上升至38.2%,股東應佔溢利為8.0億元人民幣,按年增長176.5%,每股基本盈利為0.62元人民幣,按年增加77.1%,整體表現強勁。

物業管理服務及其相關增值服務均錄得強勁增長

從集團的分部收益來看,主要分為兩部份,物業管理服務及其相關的增值服務。2018年來自物業管理服務的收入為16.3億元人民幣,按年增長34.7%,佔整體收入的48.1%,而其相關的增值服務收入則約為17.5億元人民幣,按年增長316%,佔整體收入約51.9%。兩部份亦錄得強勁增長,因此推動其盈利表現亮麗。

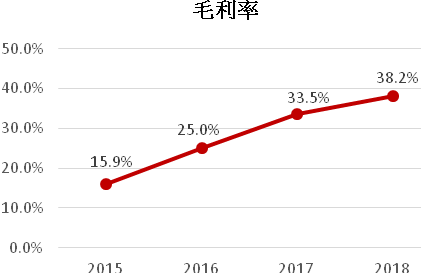

毛利率有上升空間

從毛利率方面去看,物業管理服務的毛利率由2017年的26.9%,增加至2018年的27.4%,屬於相關增值服務的外延增值服務及社區增值服務則分別由2017年的49.3%及41.7%,下跌至47.7% 及上升至50.9%。由於集團物業管理的相關增值服務收入佔比較高,因此拉高整體毛利率,相信2019年其增值服務佔比提高亦可使整體毛利率繼續提升。

在管面積不斷增加,達1.38億平方米

截於2018年12月30日的在管面積為1.38億平方米,較2017年的0.78億平方米增加76.9%。其在管面積主要來自四個部份,包括雅居樂集團、綠地控股、第三方物業開發商、及收併購。來自雅居樂集團的在管面積,即是集團母公司的業務,這部份十分穩固,並且每年增長,主要由於雅居樂集團每年亦出售相當數量的物業,因此這部份每年的增長亦屬於較高能見度。而來自第三方物業開發商的在管面積占比最大,約為40.4%,達到56百萬平方米,增長亦強勁。

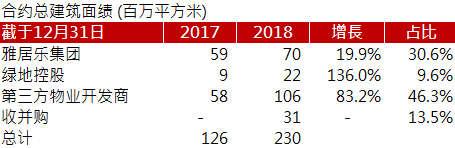

合約總建築面積為2.3億平方米,尚有40%可發展

截於2018年12月30日,集團的合約總建築面積為2.3億平方米,以此計算其目前的在管面積佔比約為60%,因此意味著尚有40%的面積可以發展成其業務。然而這並不代表其增長空間的上限,因為合約總建築面積亦在快速增長中,當中來目第三方廠商物業開發商2018年增長82.8%,達到1.06億平方米。因此,其增長動力尚未見頂。

2019年上半年發盈喜,料多賺逾50%

集團於7月10日發出盈利預喜,料2019年上半年的未經審核綜合純利及股東應占溢利將錄得超過50%之增長,以2018年6月30日集團的股東應佔溢利3.32億元人民幣來計算,即集團將會錄得逾4.9億元人民幣之股東應佔溢利,其主要原因在於集團的物業管理在管面積有所增加,以及集團多元化增值服務所產生的收入有所上升所致。因此,顯示集團2019年的收入與利潤好大程度亦是一個強勁增長之年頭。

以上圖片來源:集團、方正證券 (香港)