近年中國掀起馬拉松熱潮,中國田徑協會資料顯示,2017年就有近500萬人參加了逾1,100場馬拉松及跑步賽事,總參加人數錄得77.9%同比增長,預計到2020年就會突破1,000萬人;熱潮同時亦刺激專業跑步體育用品的生意,預計明年馬拉松行業市場規模將會達至1,200億元(人民幣.下同)。

說到早已布局把握這趟掘金機遇的企業,不得不提特步國際(1368)。自3年前由時尚運動產品轉型至專業跑步產品公司,經過連續四年成為中國贊助最多馬拉松賽事的體育用品品牌以擴張知名度,去年終在市場份額方面,亦蟬聯北京、上海、廣州及廈門舉行的國際級別馬拉松中所有國內品牌第一。

特步在中國擁有逾6,200家零售店組成的龐大分銷網絡,以高性價比的跑步運動用品為定位,去年通過店舖升級及零售網絡優化,下游零售店的銷售業績強勁,成功帶來中雙位數的同店銷售增長。而今年首季的同店銷售(按零售價值計算),特步亦錄得低雙位數增長,零售銷售增長(包括線上線下渠道)達20%以上,跑贏本地同業。

收購E-Land,加強跑步產品專業性

雖然Adidas和Nike在中國運動鞋服業穩坐龍頭地位,合共市佔達34.9%(2017年),但所佔據的主要是中高端市場,而大眾市場則被本土品牌所佔。主因是國產品牌相對國際品牌價格更低,對於大眾消費者來說性價比更高,加上國產品牌對國內的銷售管控力更強,尤其對低線城市的滲透,這對吸收低線城市的消費升級紅利更具優勢。就像特步於電子商務渠道的收入就佔了總收入的20%以上,預料這部分的佔比亦會持續上升。

但特步的野心並不限於中國,為進一步讓品牌走向國際,5月初就宣布以約17.5億元收購美企E-Land,藉此獲得K-Swiss、Palladium和Supra等品牌,並主力發展上述收購品牌的中國業務,加強集團在專業跑步產品方面的定位。

日線圖。昨收報$4.9。")

應收帳款日數大減25天

特步轉型後業績持續向好,去年達成122億元的零售銷售額,促使收入按年上升24.8%至63.8億元,股東應佔溢利亦大升60.9%至6.56億元,毛利率則增加0.4%至44.3%。當中鞋履類產品已連續五年佔總收入逾60%,達61.5%;相比起其他三個同類國產品牌安踏(2020)、李寧(2331)及361度(1361)的鞋履收入,佔比均低於50%,可見特步對鞋履產品的投入更為專注,令其在馬拉松熱潮中更具品牌優勢。另外,分銷商經營情況亦見改善,大大縮短特步的應收帳款日數,由前年的130天,大幅降至去年的105天,資金流轉更為健康。

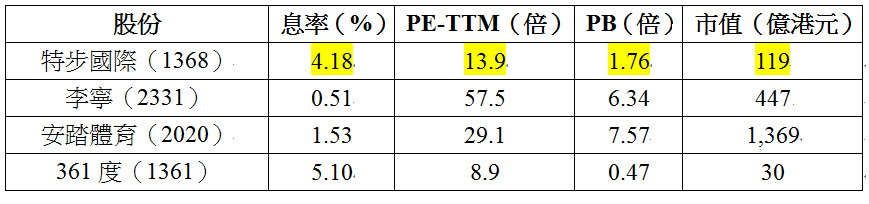

估值方面從上表可見,無論是PE或PB,安踏及李寧均大幅高於特步,但特步的息率卻達4.18%,僅次於361度的5.1%,估值在四大品牌中頗具折讓空間。股價走勢上,自3月29日裂口低開1成後,股價其後兩月累跌39.1%;惟踏入6月後跌勢喘定,RSI亦從超賣區回升帶動股價重上升軌,適逢近日李寧股價創近三年高位,可望刺激同業板塊,特步一個月目標價看$5.15。