香港

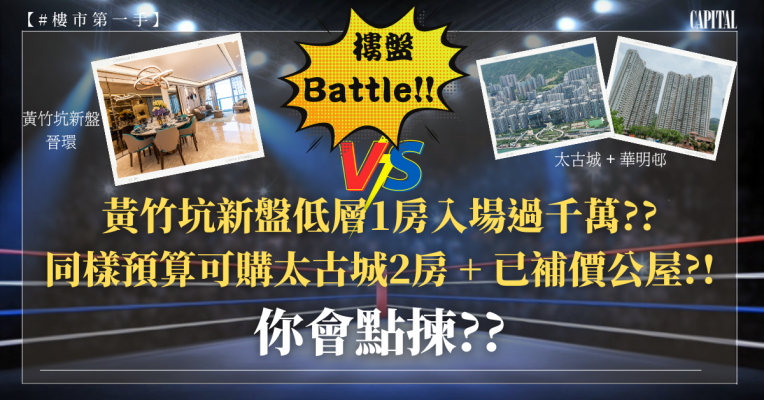

【#樓盤Battle!!】黃竹坑新盤晉環入場費逾千萬只可買低層1房?? 同樣預算可購太古城2房 + 已補價公屋?! 你會點揀??

2021-04-24

黃竹坑站新盤「晉環」昨日(4月23日)開價,最平1房入場費折實1,146.1萬元,為第1A座6樓G室,實用面積386平方呎,1房間隔,折實呎價29,692元,已經是整批160伙中售價最低的一伙。發展商更指,由於單位樓價全部超過一千萬元,未能承造「林鄭Plan」,發展商因此會為買家提供7成按揭。然而,以一千多萬元的預算而言,市場選擇其實多的是,尤其二手市場更是「寶物沉歸底」。小編就以1,146.1萬元為預算,為大家搜羅了以下4個選擇,各位又會點揀呢? 1):黃竹坑鐵路新盤1房之選 — 晉環6樓G室,實用面積386平方呎,1房間隔,折實價1,146.1萬元,折實呎價29,692元,不可造「林鄭Plan」,可造發展商7成按揭; 2):港島核心藍籌屋苑2房 + 粉嶺公屋(可間2房) — 太古城低層C室,實用面積582平方呎,2房間隔,叫價850萬元,呎價14,605元,可造「林鄭Plan」8成按揭 + 粉嶺華明邨低層24室,實用面積443平方呎,叫價240萬元(已補地價),呎價5,418元; 3):火炭鐵路盤近千呎3房 — 駿景園中層B室,實用面積974平方呎,3房套間隔,叫價990萬元,呎價10,164元,可造「林鄭Plan」8成按揭; 4):元朗錦田「山卡啦」過千呎4房 [...]