香港

樓市明年危中有機 工商舖料先跌後靠穩

2023-12-27

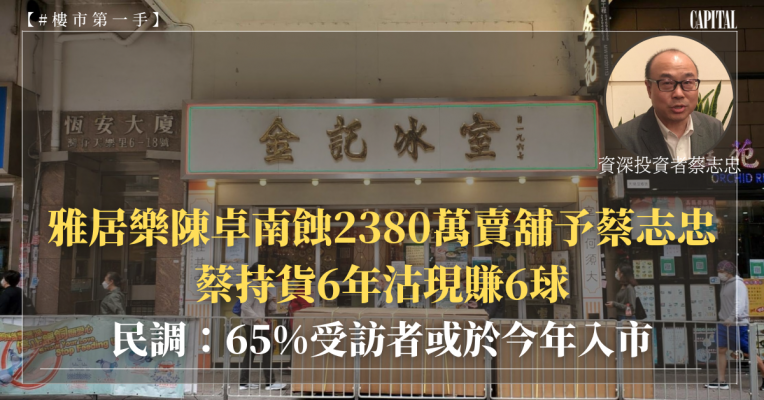

據中原(工商舖)統計,截至12月21日,2023全年度暫錄得約3,299宗工商舖買賣成交,總金額錄得約678.4億元,料全年成交宗數會在3,500宗水平,按此計算對比2022年下跌約兩成,為有紀錄新低。中原(工商舖)相信,第四季市場出現多宗大額成交,加上聯儲局「放風」考慮重啟減息,對工商舖有提振作用,同時,政府最新公佈投資移民門檻更容許購買非住宅物業,於明年中接受申請,預料明年工商舖將會危中有機,曙光初露,市況會先跌後靠穩,而明年受惠於投資移民政策推動,市場氣氛會轉好,整體買賣成交量會達4,700宗,涉及金額約850億元,但因應新年及農曆新年長假期多,且市場正消化囤積中的放盤,首季工商舖買賣交投料會錄得825宗,售價則會持續下跌,當中商舖買賣價跌幅最大,達20%至逾30%,而租務市場觀望氣氛仍見濃厚,租務成交量約4,000宗,租金持續尋底。 高息陰霾持續買賣續受壓 農曆新年效應租務交投難轉活 2023年香港政府積極推行多項振興經濟措施,仍不敵高息拖累,導致買賣成交稀少。中原(工商舖)商舖部董事黃偉基表示,據中原(工商舖)統計,2023第四季截至12月21日,暫錄得約151宗商舖買賣成交,數字仍處於低位,按目前買賣成交量與去年第四季比較,下調約35%,預料今年第四季數字會不足180宗,而數字為繼2020年第一季後新低,2020年第一季共錄得約159宗水平。而本季總金額則錄得約43.48億元,對比上一季的52.87億元,下調約17%,而與去年第四季約49.85億元計算,差幅約12%。至於全年度商舖租賃成交宗數錄得4,125宗,與2022年4,065宗相若,而租賃總金額則為4.80億元,較去年4.47億元上升約7%。 黃氏指出,在高息環境下,不少本地財團及發展商要減磅求售,而在第四季中,以銅鑼灣表現最受市場關注,三宗大額成交均為割價求售個案,個別更錄得蝕讓,如由鄧成波家族售出的銅鑼灣利園山道61至73號寶榮大樓地下G、H號舖,由珍妮曲奇創辦人蕭暐林以約9,868萬元承接。據悉,鄧氏家族於2017年斥資約2.08億元購入,6年後轉手帳面蝕讓近1.1億元。另外東角道24號置安大廈地下23及24號舖獲「戲院大王」陳俊巖家族成員買入,成交價約9,700萬元。物業原業主為華置行政總裁陳凱韻(甘比),翻查資料,是次成交呎價比10年前毗鄰舖位成交呎價低近80%,可見整體核心區舖價值下滑。 至於商舖租賃市道,面對個別奢侈品牌及國內餐飲品牌進駐,核心區舖位租務表現見回暖,惟本港經濟未見改善,整體觀望氣氛仍見濃厚。資料顯示,第四季僅錄得約824宗商舖租務個案,與首三季逾千宗租務成交相比,數字未如理想;同時,第四季租務總成交金額錄得約9,219萬元,更為今年按季度租務金額最差,亦為自2022年第一季後,租務成交金額首次跌穿1億元。不過,多區商舖空置率在第四季積極改善,旺角區空置率由9%以上,回落至最新8.58%,而尖沙咀區亦由約11%回落至9.27%,中環區由今年1月約12.93%回落至最新約8.18%,反映核心區消化吉舖情況理想。 黃氏分析,北上消費成趨勢,對本港舖位帶來莫大衝擊,據了解,過去10月及11月按月港人北上消費人次達500萬以上,保守估計按月涉及的消費額達39億元,而反觀南下消費的內地人數目及消費額均不如港人北上數字,反映北上消費數字持續遞增,影響本港經濟及零售復甦步伐,直接影響本港舖位買賣及租務市場表現,至於投資移民政策推行,因涉及金額上限1,000萬元,對舖位實際幫助較少,預測明年第一季舖位買賣交投會與今年第四季相若,料首季成交量會大約在180宗水平,全年預測則約1,000宗水平:而價格走勢則看淡,料核心區舖位會有20%至30%跌幅,民生區跌幅更大至逾30%。至於租賃市場未見樂觀,由於留港消費人次減少,當中以新界區最受影響,加上農曆新年期間影響,預測第一季租務交投量貼近約1,000宗水平,民生區租金會受挫20至30%,而核心區租金則會有10%跌幅,當中銅鑼灣及尖沙咀區稍為看好。 全幢項目成交回暖 貨倉物業最受追捧 大額工業物業成交重現,物流倉存業續為工廈市場主要購買力。但始終經濟環境未見樂觀,工商物業租買表現受大市影響,呈下滑趨勢。中原(工商舖)工商部董事劉重興表示,今年第四季暫錄得約339宗工商買賣成交,總成交金額錄得約43.83億元,預測第四季總計將有近400宗成交,金額料約47億元,按此估算最新工商廈買賣成交比較2022年第四季,宗數會輕微減少,金額就料會相若。全年計算則暫時錄得約1,888宗工商廈買賣成交,總金額約219.45億元,按年對比分別減低約兩成及近五成。由於宗數下跌,年內大額交易亦較上年減少,雙重夾擊下令成交金額顯著下降。雖然整體買賣氣氛回落,但本季大宗交易重返市場,錄得兩宗全幢工廈成交,包括華潤物流買入粉嶺安樂門街39號嘉里貨倉,市傳成交價約10億元,另一宗為基金公司黑石夥拍儲存易迷你倉斥資約5.6億元買入荃灣大涌道22號合福工業大廈。 劉氏稱,租賃市場亦受大市走勢拖累,今年第四季暫有約1,573宗工廈租務個案,總成交金額涉及約43.56億元;對比2022年同期約2,181宗預料有約近兩成跌幅,金額則相信會與該季約71.82億元相若。與買賣市場相似,個別行業在工廈租務特別活躍,為近年逐漸普及的電動車,錄得不少矚目大額租務成交。例如長沙灣香港紗廠六期多層樓面,共約11萬平方呎(未核實),由內地電動車比亞迪香港代理商JC MOTOR以月租約180萬元進駐。另同品牌汽車另一香港代理商和諧汽車承租大圍橙色空間地舖,月租約60萬元。 劉氏分析,工廈市場仍受高息環境所影響,目前買家入市按揭利息支出達六厘多,對買家而言屬較沉重負擔,可幸的是政府最新公佈的投資移民政策,勢將帶動細價工商舖買賣成交量,而在工商舖範疇中,1,000萬元左右以工廈選擇較多,故受惠較大;加上第一季已有個別發展商趁利好消息部署推售工廈,預料屆時將會帶動買賣成交量,估計第一季工廈買賣成交量會有一成升幅,約達525宗,料全年會錄得約3,000宗,彈升幅度逾50%,至於金額方面,由於成交料會集中在細價物業上,故整體買賣金額會有10%跌幅至60億元,同時,由於不少業主會趁市況轉佳而輕微調整叫價而沽貨,預料買賣價會有5%至10%下調壓力。至於租賃成交則預測有約1,500宗,租金則料會下跌約5%。當中較看好前景的區域為長沙灣一帶,荃灣區相信會因區內工廈呎價調整而吸引買家關注;反之東九龍區就因價格相對硬淨,料買家入市意欲會較低。 寫字樓買賣回穩 買家種類遍地開花 寫字樓市場經過長時間價格調整後,今年買家入市意欲略微回升,交投回穩。中原(工商舖)寫字樓部董事陳雁樓表示,2023年截止12月21日,暫錄得603宗商廈買賣成交,與去年度相比相差6%;同時,今年度總買賣金額錄得約 209.48億元,對比2022年約181.85億元,按年上升約15%。而按季分析買賣成交都趨向穩定,第四季暫時錄得約103宗,料截至12月尾有機會增至近130宗,與去年同期相若。至於季內受惠個別大額成交錄得,總買賣金額累計約98.16億元。 陳氏續指,商廈買賣交投較去年2022年為佳,當中指標商廈成交表現亦見突出,全年港九合計共錄得約50宗指標商廈買賣個案,比2022年約35宗上升約42%。當中買家類別多元化,包括政府部門、法定機構、中資企業及本地財團,而且不少大額成交更是在第4季出現,相信買家看準商廈價格已調整至吸引水平,遂入市作自用或投資。今年最大宗分層寫字樓成交為鰂魚涌港島東中心共12層樓面,由證監會以約54億元買入作自置辦公室、平均呎價約1.8萬元;而第二大成交為北角港匯東共22層樓面,作價約22.08億元,成交呎價約1.5萬元,買家為中國體育用品股李寧,將用作集團總部。除了用家外,亦有投資者趁價格調整期吸納潛力甲廈,資深蔡氏投資者斥資約3.47億元購入上環永安集團大廈14樓全層,成交呎價約2.18萬元。翻查資料,該廈於2018年最高成交呎價達約3.46萬元,意味最新呎價下跌約36%。 陳氏稱,租賃市場方面,交投都見穩,第四季暫錄得約1,163宗租務,總計2023年暫時有約5,362宗寫字樓租務,已超過2022年約5,357宗;今年總金額更已多出2022年記錄,錄得約5.67億元,全年計預測會比去年增加近10%。當中發展漸見蓬勃的啟德區新商廈頗受歡迎,今年落成的AIRSIDE寫字樓部份出租率不俗,新近運動品牌PUMA租用中層全層約3.75萬平方呎(未核實),料成交月租逾112萬元;早前三菱日聯銀行亦承租該廈兩層樓面共約9萬平方呎(未核實),料涉及總月租約270萬元。 陳氏認為,自通關後,商業活動恢復,對商廈市場有推動作用,不過周邊金融中心競爭增多,經濟市道仍在復甦期,息口走勢更為關鍵,加上多區商廈空置率仍見高企,預料租賣表現仍有調整空間。預測2024年買賣宗數會有700宗,而來年第一季寫字樓買賣交投量會持續穩定,料約120宗水平,呎價相信會平穩或續有5%下跌空間。租賃市場預測會跟隨經濟略為好轉而有起色,消化市場交吉單位,預測會有約10%增幅達約1,500宗,租金就因為空置率高企,料會平穩走向至下跌約5%。 來年工商舖危中有機 政策推動非住宅市場 環球經濟復甦速度未如預期,整體投資者及用家態度繼續保守,導致今年工商舖交投量創新低。中原(工商舖)董事總經理潘志明表示,2023年暫錄得約3,299宗工商舖買賣成交,預測全年會有約3,500宗水平,估計對比2022年有約兩成跌幅,更相信會成為1999年後最低;年內總成交金額錄得約678.4億元,預測全年計算亦會按年下跌約兩成。按季觀察同見淡靜,第四季暫有約593宗,對比首三季至少有逾800宗明顯減少,但金額就受惠多宗大額成交,錄得約185.47億元,為今年第二高的季度成交金額。 潘氏續表示,據中原統計,今年暫錄得約74宗逾億元成交,總金額涉及約328.84億元,其中第四季佔17宗,金額約132.76億元,為2022年第四季後最高記錄,反映投資者對大型項目 信心回升,開始落實大額交易。分析2023十大工商舖成交,以寫字樓項目最為突出,佔4宗的同時亦是首位,為鰂魚涌港島東中心約54億元成交。其餘分別由酒店、商舖項目、及工廈各佔兩宗,第二位為尖沙咀君怡酒店,成交價約34億元。潘氏指,近月焦點集中於商舖項目,先後有三個商場易手,分別為深水埗黃金數碼廣場、荃灣灣景花園商場、北角僑輝大廈戲院部份及一籃子約77.41%業權,涉及總成交金額逾13億元。另外,用途多元化的銀座項目都有買家青睞,位於天后的金輪天地全幢,由藍帶啤酒代理榮興集團以約5.11億元承接。 潘氏預測,因經濟市道、高息環境、外遊消費趨勢等因素,料2024年第一季工商舖市場會維持膠著觀望態度,但全年觀察市場危中有機,預測會先跌後穩。近期有不少利好消息湧現,先有聯儲局表示有機會考慮減息,另一重大好利消息要數政府最新公佈的投資移民計劃,容許在香港投資3,000萬元或以上的合資格投資者,可透過相關計劃申請來港,當中非住宅物業亦包含其中,上限為1,000萬元,申請將於今年中開始。潘氏預料,現時工商舖物業價格已調整至吸引水平,新政策將推動更多投資移民申請者入市,令市場買賣氣氛更見熾熱,除了有經驗的工商舖投資者入市,將會有更多新晉投資者關注工商舖,當中以中細價物業最為受惠,會進一步增加工商舖吸引力及關注程度,預料全年工商舖買賣會錄得約4,700宗水平,涉及買賣金額會見850億元,當中受惠最大的工廈市場買賣走勢最為強勁。潘氏認為,在高息環境下,首季買賣市場將會危中有機,但新投資移民政策為工商舖市況帶來曙光初露,預料買賣交投量會有上升空間,明年第一季會有825宗水平,但價格則會受限會有下調空間,當中以舖位跌幅最大,民生區跌幅會有逾三成,但在不少利好因素支持及放盤量逐漸消化下,前景會樂觀審慎,先跌後靠穩。 ============= 深入閱讀政經生活文化,更多內容盡在: Website:www.capital-hk.com Facebook:www.facebook.com/CapitalPlatformHK Instagram:www.instagram.com/capital.ceo.entrepreneur LinkedIn:www.linkedin.com/company/capitalhk/ [...]