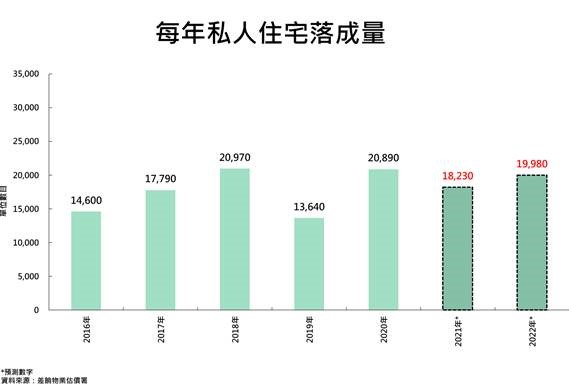

差餉物業估價署公布《香港物業報告2021》初步統計數字,指出去年私樓空置率再次回升至4.3%水平,按年增加0.6%;同時預測2021年及2022年私人住宅單位落成量將分別跌至18,230個及19,980個,分別較去年的20,890個下跌約12.7%及約4.4%;若與99年至03年高峰期平均每年約2.7萬個單位落成相比,跌幅更甚。有業內人士指,空置率回升相信有兩個主要原因,分別由於去年落成量大升,惟半數單位未能入住。另外,因為未來私人住宅落成量捉襟見肘,業界預料將對樓市帶來支持。

料今明兩年私宅落成量少於2萬伙

據差估署報告指,2020年私人住宅的落成量為20,890個單位,較2019年高出53%。當中74%位於新界,19%位於九龍,7%位於港島。按地區計,屯門、大埔和元朗這三個地區提供最多新單位,合共佔整體落成量的55%。

2021和2022年的預測落成量分別為18,230個和19,980個。2021年的落成量中,55%將來自新界,當中西貢和屯門將分別供應25%和15%新單位。在2022 年,新界仍然是供應量最多的地區,佔總供應量的60%。沙田將提供 21%新單位,而九龍城將另提供20%新單位。

去年私宅空置率4.3% 樓價按年僅微跌0.5%

至於空置率方面,2020年私人住宅單位入住量為12,550個,較去年數字少35%。2020年年底空置量升至總存量的4.3%,相當於52,370個單位。在這些空置單位中,約10,350個單位於佔用許可證發出後,尚未獲發滿意紙或轉讓同意書。

而去年樓價及租金走勢方面,署方稱儘管受新冠疫情影響及經濟前景暗淡,本地低息環境和殷切用家需求均為住宅物業市場帶來支持,住宅售價和交投量因此在年內大致保持平穩。樓價在全年徘徊浮動並於6月達到高峰,但按年只微跌0.5%。隨著經濟放緩及高失業率削弱租客負擔能力,業主普遍願意接受較大幅度的減租。2020年12月的整體租金按年下跌6.1%。

美聯:去年落成量急升 半數單位未能入住

對於差估價署報告指去年私樓空置率再次回升至4.3%水平,按年增加0.6%,美聯物業首席分析師劉嘉輝回應指,空置率回升相信有2個主要原因,分別是去年落成量大升以及半數單位未能入住有關。

首先,私人住宅落成量由19年13,640伙大幅增加約53%至去年20,890伙;另一原因是去年20,890個落成單位中,當中約10,350個單位(即約一半單位)因未取得滿意紙而未能入住的單位,因此被界定為「空置」。相信此批單位隨著批出滿意紙後,業主將陸續遷入,估計空置率將會回落至低於4%水平。

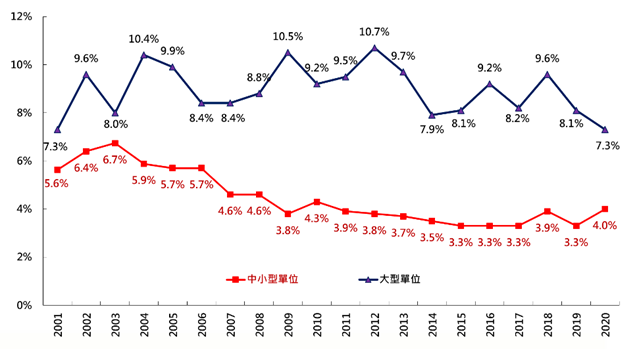

大型單位空置率創十九年新低

若以中小型單位與大型單位劃分,空置率呈背馳。當中實用面積少於約1,076平方呎的中小型單位空置率由19年3.3%回升至去年4%,並創十年新高;反觀,實用面積約1,076平方呎或以上的大型單位卻進一步下跌,由19年8.1%減至去年7.3%,更創十九後新低(見圖一)。

圖一:中小型單位與大型單位空置率

中小型單位是指A, B及C類單位,即實用面積約1,075平方呎或以下

中小型單位是指A, B及C類單位,即實用面積約1,075平方呎或以下

大型單位是指D及E類單位,即實用面積約1,076平方呎或以上

資料來源:差餉物業估價署

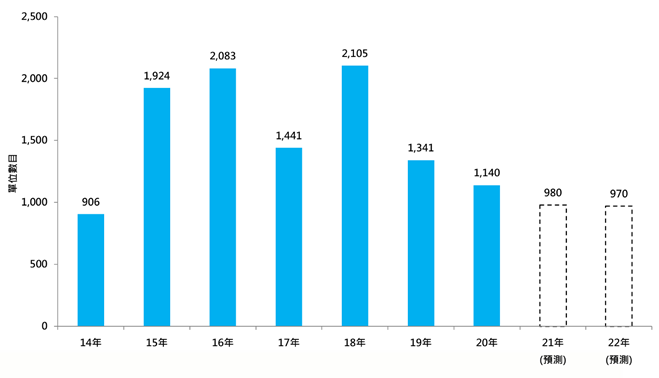

大型單位空置率下跌,同樣有2個原因,其中是此類單位落成量減少,去年只有1,140伙,連跌2年,並創6年新低;其二相信是用家遷入的帶動。值得留意,近年發展商傾向興建中小型單位為主,大型單位的供應減少是意料之中。據差估署預測,21年及22年實用面積約1,076平方呎或以上的大型單位落成量估計將分別進一步回落至980伙及970伙,屆時將自2014年再次跌破至不足千伙水平,而22年更有機會創8年新低(見圖二)。

圖二:每年私人住宅大型單位落成量

大型單位是指D及E類單位,即實用面積約1,076平方呎或以上

大型單位是指D及E類單位,即實用面積約1,076平方呎或以上

資料不包括村屋

資料來源:差餉物業估價署

香港置業:近年賣地減少 料數年後落成量將顯著回落

香港置業研究部董事王品弟表示,差估署預測2021年及2022年私人住宅單位落成量跌至不足2萬個,分別為18,230個及19,980個,分別較去年的20,890個下跌約12.7%及約4.4%;若與99年至03年高峰期平均每年約2.7萬個單位落成相比,跌幅更甚。

由於公私營房屋比例由6比4 ,調整為 7 比 3,私人住宅供應目標由1.8萬個逐步下調至1.29萬個,相信發展商吸納的土地亦會跟隨減少。近年賣地減少,影響料將於落成量逐步反映出來。因賣地至項目落成需時,估計2023年後的私人住宅落成量將顯著回落。因未來私人住宅落成量捉襟見肘,料對樓市帶來支持。