《資本壹週》659期 (2018年6月28日)

.—人幣貶值,美國對華貿赤只會不減反增。

.如果中美傾不掂數,人幣隨時再貶5%。

.從國家安全的角度出發,人幣不得不貶。

看股市的反應,市場認為在中美貿易戰中,中國慘敗了;然而,看外匯的表現,人民幣近日急速貶值,則是中國出招了,而此招一出,相信美國將會輸得很難睇。

人民幣貶值,美國對華貿易赤字還怎麼收窄?簡直想也不用想。事關中國產品便宜了,美國自然進口更多;相反,美國產品相比之下變得昂貴了,出口便會再減少,因此,美國對華貿赤只會不減反增。

相信北京已經定下策略,人民幣貶值10%,從美國的角度,計及對中國進口貨品徵稅的25%,一來一回只是多付15%;反觀從中國的角度,計及對美國進口貨品徵稅的25%,一來一回便要多付35%!如此這般,中國還會買美國貨嗎?尤其是一些商品,好像農產品,有國際定價,買美國大豆要付25%關稅,何不買巴西大豆?因此,美國掀起貿易戰,最後能否達到「美國優先」的目標難以判斷,但可以肯定會先傷了自己。

先貶5% 隨時再貶5%

事實上,本欄一直指出,如果美國真的想收窄對華貿赤,便應該要美元貶值、人民幣升值,如果鍾意限買科技產品,便限買少少;然而,現時共產黨卻是調轉來做,讓人民幣貶值,即是中國信不過美國,認為這場仗一定會打,因此先下手為強,鳴起第一槍,質低人民幣,才跟美國打。

人民幣兌每美元由6.4開始跌,跌穿6.5、6.6,只是短短一個星期的事;由今年3月尾的高位6.25計算,至今共跌了5%,貿易戰前哨戰已展開,若然「救火隊長」王岐山跟美國代表傾不掂數,相信人民幣很可能再貶5%。

以貨幣貶值應對貿易戰,手法很狠,隨時引致全球大亂,很多國家、很多企業要再執位,不過,作為全球最大工廠,貿易戰將影響很多行業,從國家安全的角度作考量,為了保穩定、保繁榮、保就業,便不得不貶;而在人民幣貶值下,出口無問題,入口卻有問題,但不買美國貨,便逼買自己貨。

況且,隨著中國製造業正在轉型升級,中央不可以向在內地有生意合作的美企下手,既然如此,出招的針對性很低,除了向美國農產品等埋手,就只能在匯率上做工夫。而此招一出,形勢立即逆轉,美國處於下風,不知特朗普會怎樣應對?

A股下跌 國指更差

事實上,根據股市的表現,市場認為中國輸了。自從特朗普「反口」,宣布將對500億美元中國進口商品徵收關稅,之後再加碼至2,000億美元,更威脅可再額外增加2,000億美元,A股徐徐下跌,上證綜合指數於端午節後復市(19日)即時跌穿3,000點,短短兩日間,上週四(21日)再跌穿2,900點。

即使剛過去的週日(24日),人行宣布定向降準,調低銀行存款準備金率0.5個百分點,7月5日生效,向市場釋放流動性7,000億人民幣,應屬利好消息,但翌日(25日)A股亦只沖喜了很短時間,三大指數便齊齊回落,上證綜本週三(27日)已進一步跌到2,800點邊緣,市間更曾跌穿。國企指數更加慘不忍睹,本週三收報10,879點,比起1月尾的高位13,962點,已經跌了22%,須知道下跌20%便是進入熊市,而事實上,只有大熊市,才會如此跌法。

美國真的可以獨善其身?否則,如果連美股都向下,全球就可以「收工」。因為美股往往跑前當地經濟,如果道指回落5%,至23,000點水平,便會影響其經濟,增長將下跌。

港股小心 港樓穩陣

至於香港,隨著A股徐徐下跌,美股則在創出高位後才回落,港股夾在中間,只能反反覆覆。而撇除股市,其他層面則影響不大,因為在「一帶一路」、「粵港澳大灣區」及「國際創科中心」的布局與定位下,香港角色無變,經濟前景大好。如果論影響,發展中國家受的影響較大,而坐定後,歐、美、日則更大鑊。

值得注意的是,香港要小心美國來襲,當然,特朗普不會「親自」來搞香港,但美國大把基金公司,且看97金融風暴,還不是索羅斯來香港搞搞震,在股匯市場上下其手,因此不排除有基金遲早來港股市場興風作浪。

此外,一直以來,美國在「砌」中國「技術轉移」,其實一切只是商業行為而已,很多國家、很多行業也是如此,不僅大陸公司「學」美國,就連美國企業也在互相「學」,但現時被視作「偷」就煩了;因為延伸落去,香港都是在「學」歐美,「學」其金融制度,很多範疇都「學」西方國家,而大陸也在「學」香港,「學」香港的城市規畫,「學」香港的國際化。總之,這個世界向來「學得快,好世界」,你中有我,我中又有你,只是特朗普走火入魔,就像一個小孩子,輸了就推整個遊戲,希望重新玩過。

港股隨時有人來襲,樓市卻不虞有事,因為隨港府遲遲未解決無地的問題,加上以上提及的三大布局與定位,資金明知香港地產穩陣,可能因此泊入。而事實上,大陸老百姓亦正在買樓,完全無視A股的下跌。

南華證券錢莊

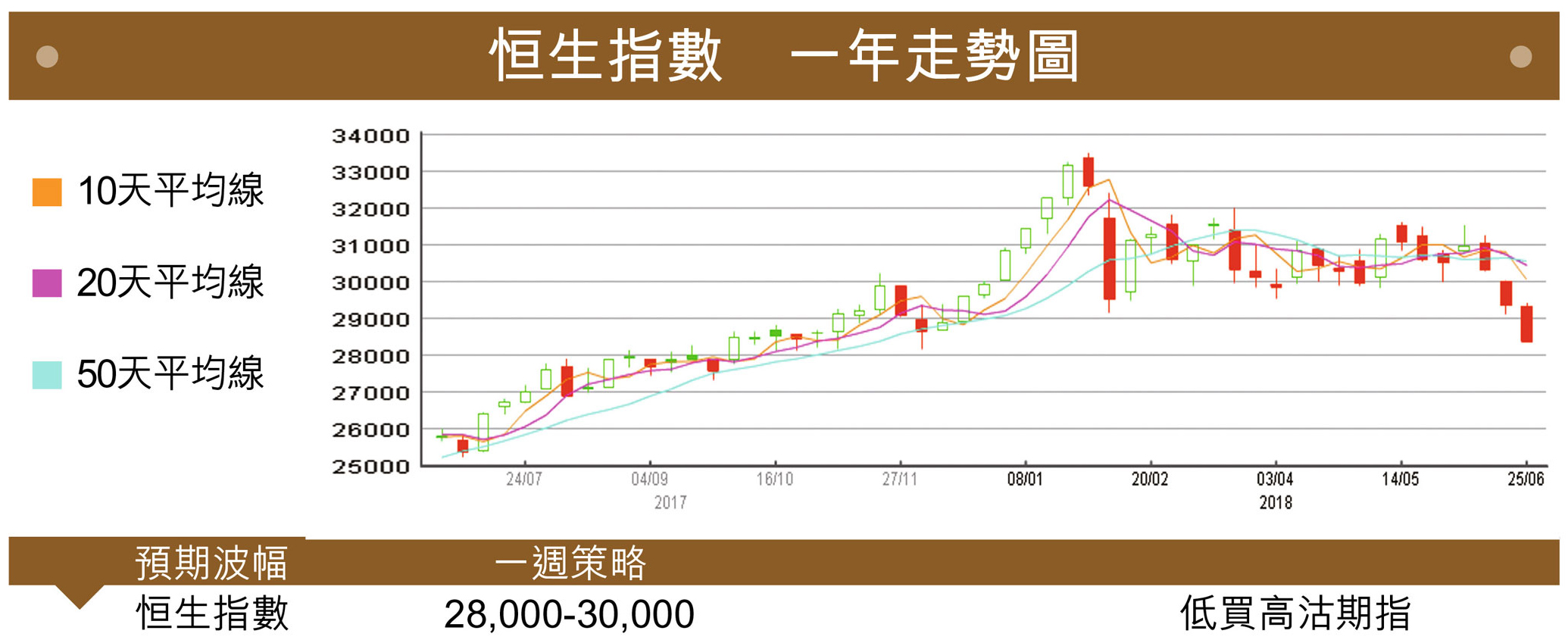

過去一個星期,人民幣急速貶值,港股亦跌勢不止,國指從高位計已跌了逾20%,代表進入熊市,恒指從高位33,484點計,回落到現時的水平,也跌了超過15%,並跌穿250天線。

雖然隨著中國在匯率上進行反擊,美股亦出現了回落,但要注意的是,A股的下跌,並非由高位的逾5,000點跌落來,而是這幾年來一直無升過上去,即是環球股市升時無其份,跌市時它卻跌埋一份;恒指則於今年年初創過新高,美股更加不在話下。

中國已出了狠招,除非特朗普特別讓步,否則貿易戰必定開打,投資市場前景不明。因此,投資者若然缺錢,不妨提高組合的現金比例,而本欄投資組合亦暫時改為「觀望」。不過,回看股分的圖表,除了個別強勢股如恒生(00011)及聯想(00992)外,大部分股票的RSI都低於30,即是呈現「超賣」,通常此乃一個很好的「買貨」訊號。因此,有錢的朋友,不妨趁低入貨,愈跌得多的愈值得買。而且,現時市場很多人唱淡,而通常愈多人唱淡就愈無事,相反,愈多人以為無事,就愈容易出事。

最後值得一提的是聯想,逆市呈強,全因集團眼光超前,部署很強,早已買入IBM及摩托羅拉,落地美國,更由低端的伺服器業務,轉營到高端的系統解決方案,並且電腦、手機、系統三合一發展。

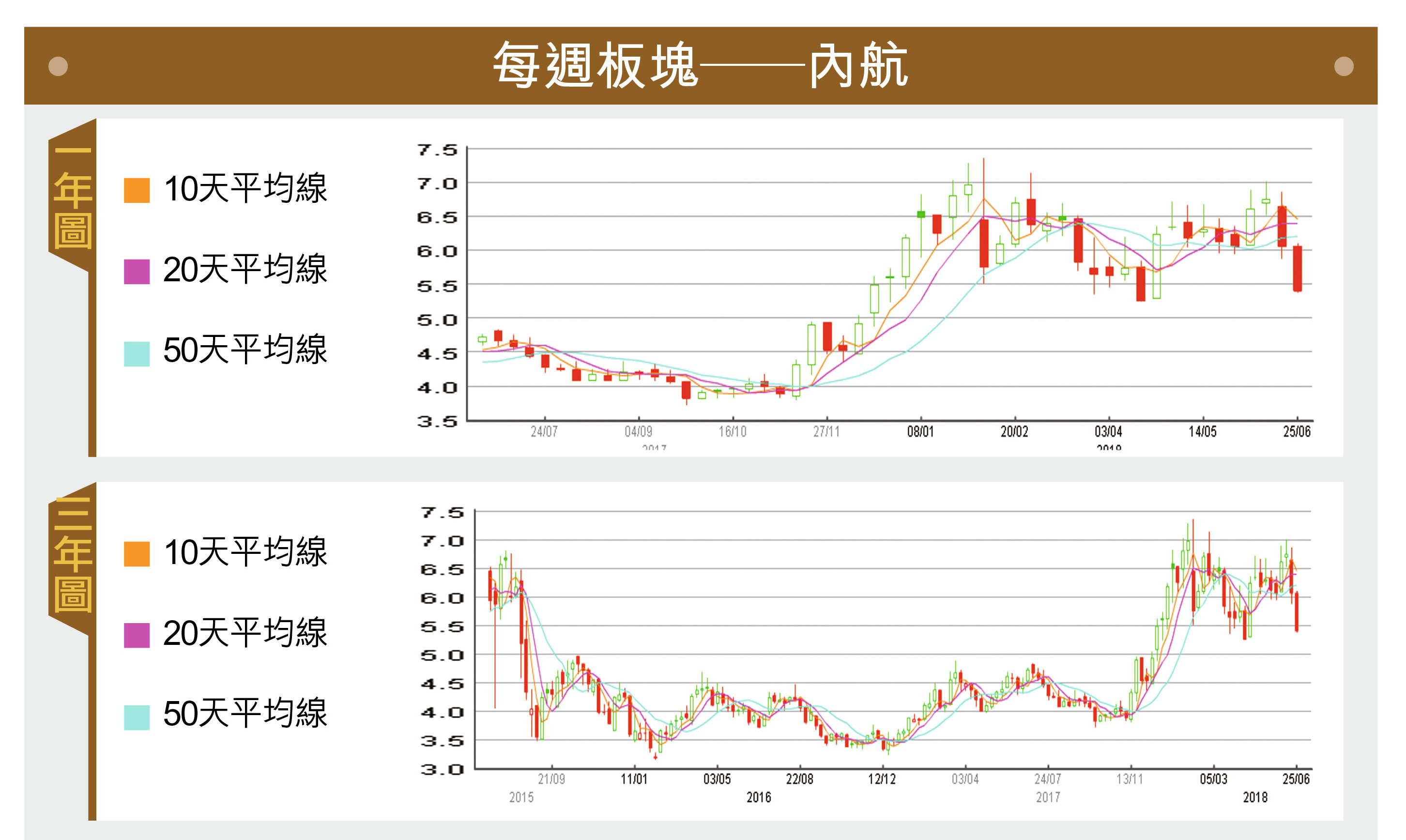

每週板塊 – 內航

人民幣愈低,有些板塊跌得特別厲害,尤其是外債較重的行業,例如內房,以及內航。且看內航,更是先人民幣跌而跌,不禁令人懷疑有人收到消息而「出貓」。當中,截止本週三(27日),國航(00753)已經九連跌 ,A股亦五連跌;南航(01055)也八連跌,A股則五連跌;至於本欄投資組合內的東航(00670),亦八連跌,A股就五連跌,回看前週五(6月15日)時,還在7元的水平,本週三只剩5.4元。可以預期,隨著人民幣急貶,三大航空第二季業績表現可能較為遜色。

不過,翻查最新營運數據,其實表現相當不俗,譬如東航,5月份載客量1,002.24萬人次,按年增加10%;其中,國內及國際航線分別上升9.3%及15.4%。今年首5個月累計,載客4,901.22萬人次,增加9.7%。

事實上,即使面對高鐵的競爭,內地航空生意不憂做。根據民航局公布,十三.五期間,中國運輸機場還要續建30個,新建44個,改擴建139個,遷建19個。淨計北京首都機場(00694),5月份飛機起降架次及旅客輸送量分別按年增長約5%和6.8%;首五個月累積則分別增長約4.2%和6.1%。

一週重點新聞

‧美國最高法院週二宣判,總統特朗普向多個以伊斯蘭教為主的國家發出入境禁令符合憲法,禁令屬於總統權力範圍內;特朗普形容裁決是美國憲法的重大勝利。

‧美國國務院週二要求各國11月開始停止由伊朗進口石油,有指日本及南韓正分別與美國商討應對方案,包括尋求豁免或延後制裁生效日期等。

‧歐盟料美國與貿易夥伴之間的爭端在未來幾個月進一步升級,更斥責美國攻擊世界貿易組織(WTO),或令全球貿易環境倒退20年。

‧中國國務院關稅稅委員會宣布,下月1日起,對部分亞太貿易協定國家下調進口關稅,其中大豆進口關稅稅率,從3%調降至零。

‧海航控股公布,擬出售所持有的巴西最大廉航Azul航空5,813.8萬股,佔Azul航空優先股總數的17.95%及總股本的4.64%。

‧市場消息指,鐵塔公司擬於本週進行上市聆訊,冀下月招股,集資額達80億至100億美元,料穩坐今年「集資王」寶座,更勝現正招股的小米。

‧內地生活服務電商平台美團點評上載初步招股文件,成為繼小米後第二間以同股不同權申請上市的公司,美團過去3年連續錄得虧損,去年經調整虧損收窄至28.5億人民幣,外電報道,美團擬集資60億美元,目標估值為600億美元。

‧畢馬威預料,科技、媒體和電訊(TMT)行業將成為本港下半年新股市場的主要推動力,下半年若干超大型IPO預計合共集資超過1,000億元,令全年集資總額增至2,500億元。

‧世邦魏理仕《全球主要寫字樓租用成本》年度調查報告指出,香港中環以每年每方呎307美元的寫字樓租賃成本,連續3年成為全球最貴寫字樓租用成本市場,其次則為倫敦西岸、北京金融街、香港九龍及北京CBD。

‧中環全幢商廈價值高,長實(01113)旗下核心商廈中環和記大廈,早前傳出即將重建,惟最新消息透露,項目正獲財團出價達350億元洽購,呎價約7萬元。

‧銀行同業拆息(HIBOR)持續高企,1個月同業拆息一度升至2.13厘,升至全線突破鎖息上限,或加速轉按減低利息支出。人民銀行宣布,7月5日起定向下調存款準備金率0.5個百分點,預計可釋放資金7,000億人民幣,以定向支持「債轉股」和小微企業融資,這是今年以來人行第三次定向降準。

未來一週,美國將公布重要經濟數據,商務部週四公布首季美國GDP最終修訂數字,市場料終值可維持第一次修訂時的水平,增長2.2%。週五則有5月個人收入和個人開支,預料兩者升幅都有所收窄,按月升0.4%。至於聯儲局關注的通脹指標核心個人消費開支PCE物價指數,按年估計升幅擴大至升1.9%。同日亦有芝加哥採購經理指數,估計6月回落至60;還有6月密歇根大學消費者情緒指數終值,估計略為向下修訂至99.2。

文章來源:Capital Weekly 資本壹週

吳鴻生南華集團主席《資本壹週》社長

劉若文:《資本壹週》總編輯

免責聲明

– 投資涉及風險。

– 本演示或材料不構成任何要約、市場推廣、保證、擔保、意見或建議。

– 保留版權所有及一切權利。

– 任何用途均須遵守所有適用之法律。