— 中國相對於美國的優勢,尚未改變。

— 重鋼「錢」途大好,重組又見曙光。

— 中港監管條例各異,A股怎國際化?

聖誕期間,人民幣再度轉強,兌每美元在岸價連環升穿多個關口,本週二最高見6.5329,是9月中以來的超過三個月新高;以去年年底的6.8767計算,今年以來升值5.3%。本欄認為,人民幣將繼續升值,不過幅度溫和,約3%。

去年年底,在中國資本外流、外匯儲備拾級而下的背景下,坊間分析紛紛唱淡人民幣,認為今年人民幣兌每美元隨時「破七」,本欄卻獨排眾議,指出資本外流並非走資,而是中資企業走出去,進行投資或併購,有關資金並非泥牛入海。

今年情況亦是一樣,坊間分析繼續唱淡人民幣,因為基於三個原因看好美元,分別是加息、縮表,以及稅改。然而,事實擺在眼前,這個被譽為美國30年來最大的稅改法案,獲國會通過,兼美國總統特朗普趕及在聖誕假期前簽署後,卻未能推動美匯指數大幅走高。一如本欄一直指出,稅改效果是否能如預期實在成疑。

兩引擎推動中超美

最重要是,中國相較於美國的優勢,尚未改變,就是經濟高增長、貿易保持順差,以及高利率,還有政治上的考量。此前世界銀行便將中國2017年的經濟增長預測,上調至6.8%,比10月預測的6.7%,提高了0.1個百分點;至於明年,則為6.4%。國際貨幣基金組織(IMF)亦將中國今明兩年的經濟增長預期,再度上調0.1個百分點,分別升至6.8%和6.5%,是今年的第四次上調。雖然在剛結束的中央經濟工作會議上,並無設定明年增長目標,但分析相信,去年的「6.5%左右」應該不變。反觀美國,達到3%至3.5%已經相當不俗。

至於貿易,國家外匯管理局本週三(27日)剛公布,11月中國國際收支口徑的國際貨物和服務貿易收入2,348億美元,支出2,060億美元,順差288億美元,較10月的245億美元,增加17.55%。其中,貨物貿易收入2,159億美元,支出1,688億美元,順差471億美元,按月增11.35%;服務貿易收入189億美元,支出371億美元,逆差183億美元,按月擴大2.81%。若然人民幣相對於美元升值,便會少賣一點、多買一點,即是出口減少、入口增加,順差就會平衡一點——此亦符合美國所願。不過,美國向中國少買一點低端貨品,是否就代表自己的貿易赤字可以收窄?個人便認為如意算盤未必打得盤。

利率方面,雖然美國進入加息週期,但明年最多也只是多加3次,如每次加四分一厘,都不足1厘,而計及通脹,中國的實際利率現時比美國要高出兩、三厘。

除了以上三個基本因素,還要顧及政治上的考量。坊間普遍認為,中國要超越美國,成為全球最大經濟體,將會是21世紀30年代的事,即是還要過多十幾年。英國智庫經濟與商業研究中心(CEBR)最新發表的報告便預期,中國將於2032年超越美國。

如此這般,國家主席習近平即使打破傳統,在「二十大」再連任,到2027年交棒時,都看不到這時刻來臨。因此,在經濟增長每年領先三、四個百分點之餘,若再加上貨幣升值,於兩引擎帶動下,以購買力計,中國經濟隨時可在2022年已經達標,冠絕全球。然而,人民幣升得太急亦非好事,前車可鑑,所以相信未來升值步伐不會太快,5年升值兩成則應該不難,奉勸投資者不宜沽空。

資訊混亂 條例各異

人民幣不宜沽之外,投資組合內的一隻股分,更要狂掃,所說的是重鋼(01053)。而事實上,早於重鋼進行重組之時,本欄已指出,雖然集團嚴重虧損,兼且負債纍纍,資不抵債,但堂堂一間國企,可謂大到不能倒,因此絕對不會破產收場。本來,將爛攤子掟給「阿爸」慢慢搞,是最簡單便捷的方法,可是,索償卻太多,「阿爸」都收拾不了,於是唯有重組。

這還不特止,重鋼「錢」途更是無可限量——在「一帶一路」下,有統計指,沿線31個國家每年約有多達70%鋼材需求,須經進口補充,重鋼便享有「近水樓台」之利,具有十分高的投資價值,因為如果經水路運輸,費用將十分高昂。

此外,最近更有好消息,就是重組已見曙光。上週五(22日)冬至的晚上,重鋼宣布,已實施資本公積金轉增股票,共計轉增 44.826億股 A 股,由原股東無償讓渡給債權人,以抵償公司債務,即是已經清債。完成之後,重鋼集團的持股,將由47.27%降至0%,長壽鋼鐵的持股則由0%增加至23.51%,而長壽鋼鐵則由四源合基金與重慶戰新基金共同設立;當中,四源合基金乃央企寶武鋼鐵旗下。換句話說,重鋼最後花落誰家,已經呼之欲出,傳聞今次寶鋼出手更是相當闊綽。

然而,一切公告卻是相當混亂。本來,買了公司的股票,輸贏無所謂,最慘是矇查查。最離譜者,轉換大股東如此大件事,A股一直停牌,而H股則繼續交易?大股東又會否提出全購?小股東可謂無跡可尋。今次事件正正凸顯出兩地監管條例的不同,究竟應該跟隨哪邊的條例?如此這般,A股怎樣國際化?

一週重點新聞

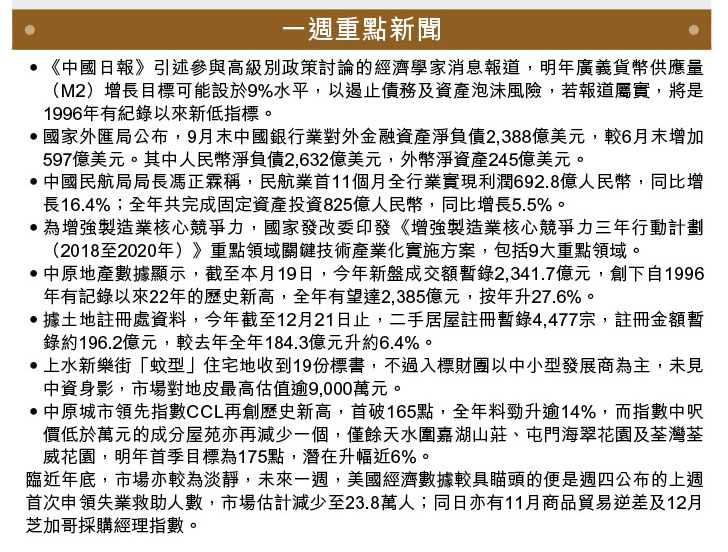

‧《中國日報》引述參與高級別政策討論的經濟學家消息報道,明年廣義貨幣供應量(M2)增長目標可能設於9%水平,以遏止債務及資產泡沬風險,若報道屬實,將是1996年有紀錄以來新低指標。

‧國家外匯局公布,9月末中國銀行業對外金融資產淨負債2,388億美元,較6月末增加597億美元。其中人民幣淨負債2,632億美元,外幣淨資產245億美元。

‧中國民航局局長馮正霖稱,民航業首11個月全行業實現利潤692.8億人民幣,同比增長16.4%;全年共完成固定資產投資825億人民幣,同比增長5.5%。

‧為增強製造業核心競爭力,國家發改委印發《增強製造業核心競爭力三年行動計劃(2018至2020年)》重點領域關鍵技術產業化實施方案,包括9大重點領域。

‧中原地產數據顯示,截至本月19日,今年新盤成交額暫錄2,341.7億元,創下自1996年有記錄以來22年的歷史新高,全年有望達2,385億元,按年升27.6%。

‧據土地註冊處資料,今年截至12月21日止,二手居屋註冊暫錄4,477宗,註冊金額暫錄約196.2億元,較去年全年184.3億元升約6.4%。

‧上水新樂街「蚊型」住宅地收到19份標書,不過入標財團以中小型發展商為主,未見中資身影,市場對地皮最高估值逾9,000萬元。

‧中原城市領先指數CCL再創歷史新高,首破165點,全年料勁升逾14%,而指數中呎價低於萬元的成分屋苑亦再減少一個,僅餘天水圍嘉湖山莊、屯門海翠花園及荃灣荃威花園,明年首季目標為175點,潛在升幅近6%。

臨近年底,市場亦較為淡靜,未來一週,美國經濟數據較具瞄頭的便是週四公布的上週首次申領失業救助人數,市場估計減少至23.8萬人;同日亦有11月商品貿易逆差及12月芝加哥採購經理指數。