《資本壹週》660期 (2018年7月5日)

「娥六招」效用小 增地三大途徑

.打爆「唧牙膏」式售樓手法,對市場而言是對的。

.興建資助出售房屋,大前提根本就存在兩大錯誤。

.既然土地有限,需填海造地,便索性向中央要海!

特首林鄭月娥上週五聯同財政司司長及兩位局長,公布了一系列房屋政策,涉及三個目標、六項措施。

林鄭開宗明義直言,有關政策的目標,並不是要打擊或壓抑樓價,亦不是要增加整體房屋供應,而是令資助出售房屋更可以負擔之餘,也增加資助房屋的供應和加強支援過渡性房屋計畫,以及打發展商的主意,促使一手私人住宅單位盡早推出市場。

其實,有些樓市現有的問題,早就需要正視,加以糾正。譬如發展商賣新盤時,「唧牙膏」式推出單位,尤其是「貴價樓」,發展商手頭上的存貨,比起市場上流通的數量,比例極高,因為市場上「貴價樓」可以說根本無,賣一間少一間,一推出就賣掉!因此,發展商可以操控樓價,賣一間,下一間便加價,逐間賣,不憂賣。相反,「細價樓」由於在發展商手頭上的存貨,比起市場上流通的數量,比例較低,因此發展商反而難以操控樓價。不過,無論如何,打爆此種「唧牙膏」式售樓手法,對市場而言是對的。

至於一手樓「空置稅」,效果則成疑。當然,最簡單最直接的想法,是發展商為了避免繳交「空置稅」,急急將手頭上的單位放晒出來;然而,前車可鑑,此前政府加徵的所有「辣稅」,包括BSD、SSD及DSD,反而推高了樓價,事關發展商不想被罰稅,於是將成本轉嫁到買家身上,即是將售價標得更高。尤其是發展商現時實力雄厚,加上看好後市,相當於單位應課差餉租值200%,即樓價5%的「空置稅」,可謂濕濕碎。

既患寡 亦患不均

有關資助出售房屋的政策,既然林鄭早於其《施政報告》中已提到,將重建置業階梯,現時將現有制度加以優化,絕對正確;不過,本欄卻認為,資助出售房屋這概念,大前提根本就是錯。首先,土地是香港寶貴的社會資源,以寶貴的土地,去興建為了可以賣便宜點而質素低一級的住宅,就是暴殄資源;此外,庫房是全港普羅大眾的血汗錢,將本來很值錢的私人用地,改為興建資助房屋,即是在「劫富」,但最慘的是,「劫富」後並非在「濟貧」,而是在「創貧」。

這還不特止,此制度最大的弊病,是既患寡,亦患不均,並非人人有份永不落空,並非因應能力而得到不同程度的資助,而是需要抽籤,鼓勵僥倖心態!除非像新加坡般,人人一生裏面都有一次購買組屋的機會,便又不同。

軍事用地一籮籮

不過,說來說去,香港樓市最大的問題,還是土地供應不足。本欄認為,有三個方法可以大量增加供應,希望港府可以慎重考慮,若然成事,可謂一勞永逸,夠用幾十年。

第一,就是向駐港解放軍收回一些用地。事關從前殖民地時代,英軍將香港當作亞洲區總部,據聞駐軍達5萬人,因此才需要佔用相當面積的土地,可是解放軍只是將香港當作一個區罷了,駐軍只得6,000,所以根本用不上這麼多地。淨計石崗機場,本身面積已達159公頃,收回之後,除了可在該幅面積廣闊的地皮上建屋,還可釋出附近地區被施以69至130米高度限制的土地,涉及面積廣達2,600公頃;當中,淨計機場1.5公里半徑範圍內不可興建高於17層的物業,已達1,300公頃,多過政府報告指出,未來30年所欠的1,200公頃土地。

既填海 亦擴海域

石崗以外,軍事用地還有很多。根據今年1月的立法會會議記錄,保安局資料顯示,全港共有19處軍事用地,其中6處位於港島(包括中環軍營和中區軍用碼頭、赤柱軍營、三軍司令官邸、正義道軍營和西區軍營)、4處位於九龍(包括槍會山軍營、九龍東軍營、歌和老街和昂船洲軍營),以及9處位於新界(包括石崗軍營、石崗村、新田軍營、潭尾軍營、新圍軍營、新圍∕大嶺練靶場、青山練靶場、大澳軍營及赤角軍事運輸中心),合共佔地逾2,700公頃;撥出部分興建資助房屋,加上起密一點,相信提供幾十萬伙絕無問題。

第二,短線可用軍事用地,長線則毫無疑問唯有填海才可大幅增加供應。不過,並非如「土地大辯論」建議的瑣碎地填海——五個方案之中,小蠔灣、欣澳及馬尿水的填海規模,只得60至100公頃;龍鼓灘最大,也只得220至250公頃;而是在大嶼山兩邊海岸線大填特填,對外填出三幾百米,每邊便有50平方公里,合共就100平方公里,差不多等如全港目前已發展土地面積了。若然不夠,就連對面青山公路亦沿著海岸線填。

第三,既然香港土地有限,需要填海造地,便索性向中央要海!且看香港土地面積逾1,100平方公里,水域面積約1,650平方公里,水域率不足六成;反觀澳門,土地面積30平方公里,水域面積85平方公里,水域率達73%。因此,香港不妨向中央申請擴大水域面積,一是向深圳灣擴展,一是向珠海伸延。

南華證券錢莊

本週五(7月6日)是中美貿易戰的關鍵日子。本來是美國先拔鎗,要向中國500億美元進口貨品徵收,中國以相同金額相同稅率反擊,但現在實施起來,則由於時區的關係,由中國行先。

依照目前市況看來,中國即使派出國家副主席王岐山,跟美國也談不攏,沒有轉圜餘地。事關中國恃著人口多、市場大;美國則覺得自己經濟好、科技勁,所以各不相讓。而中國也已做好開戰的準備,先是A股下跌,繼而再到人民幣急貶,直到人行「出口術」,便急速反彈,以在岸價計算,本週二最低跌至6.7167,本週三則高見6.6004,波幅達到1.8%,莫說不厲害,也反映人民幣乃防禦性十分強的武器。

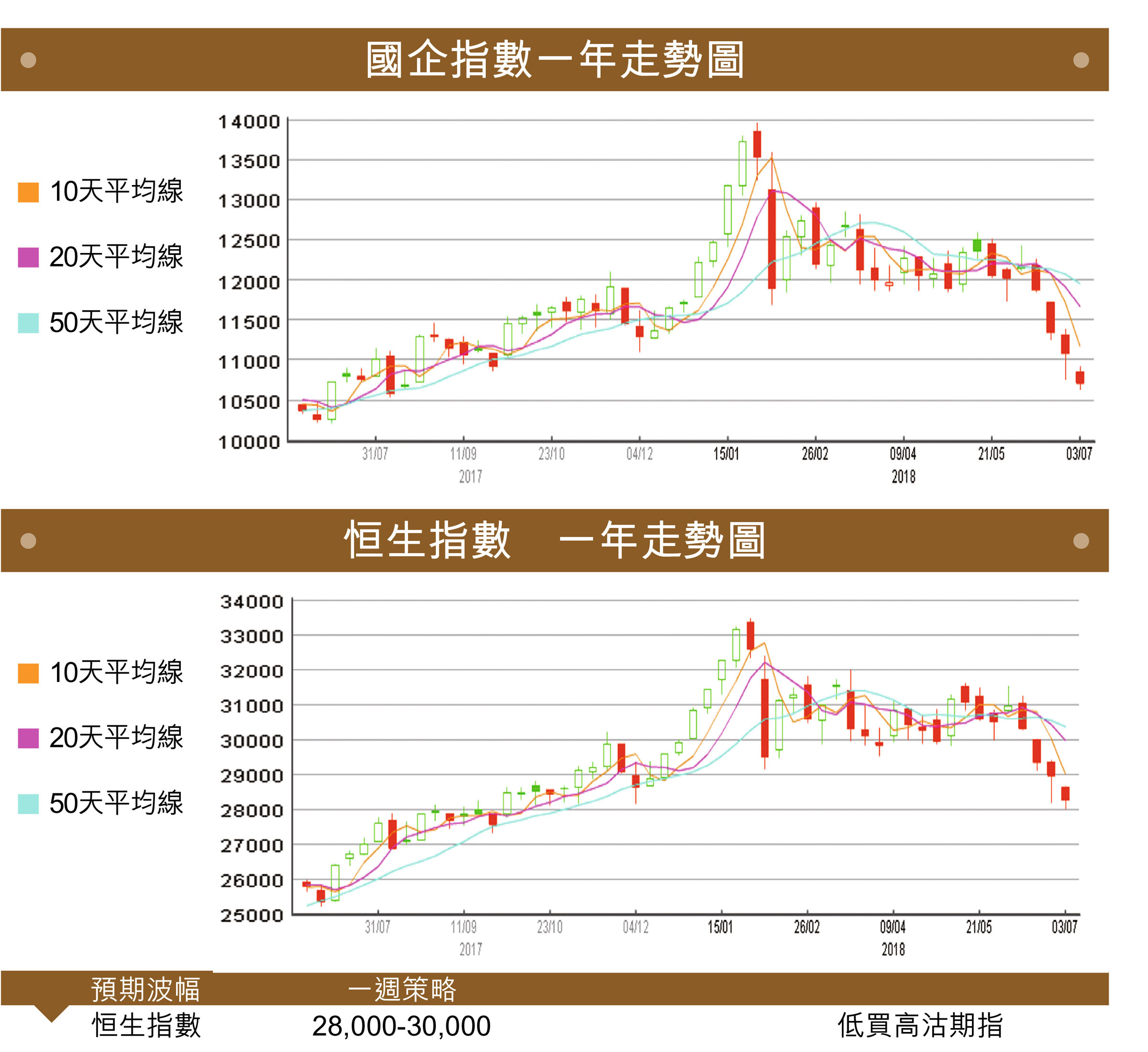

投資者方面,只能等星期五的發展,現時睇圖表的就沽,睇基本因素的則買,不過隨著成交額不大,即是兩邊都不太落力,此乃很少遇見的情況。事實上,現時港股真的很平很平,有錢的不妨買,無錢的則企埋一邊睇,等錢使的則可沽跌得不深的藍籌,包括組合內的恒生(00011)、友邦(01299)。

每週焦點板塊 -內房

人民幣跌跌不休,受衝擊的板塊包括內航與內房。關於前者,除了人民幣匯價的影響,就連油價都回升,可謂受到兩方面的夾擊;這還不特止,隨著中美貿易戰的開打,中國外遊旅客可能也會減少,不過,暫時主要都是受前兩個因素影響。至於內房,也是除了受人民幣貶值憂慮困擾外,還面臨再融資問題、內地改變棚改貨幣化政策,種種消息均令內房股沽壓沉重,再加上去年升得多,現在也要順勢調整,市場假設內房要下試2014年時期最差估值水平,現股價仍有10%潛在下行空間。

然而,從基本面而言,內房整體經營環境較2014年時已大幅改善,據CIRC數據顯示,中港上市首二十大內房發展商於今年6月銷售按年上升63%,增速較5月的47%有所加快,反映銷售表現強勁。

內房股經過近日的調整後,目前預測市盈率僅7倍,低於歷史平均值,而人行及金穩委已接連發聲穩定市場情緒,令人民幣週三現反彈,相信內房股亦可跟隨回升。

一週重點新聞

.數據顯示,全球股票基金6月以來走資124億美元,規模是金融海嘯後最大。

.發展局公布新一季賣地計畫,今季將推出5幅住宅地,分別位於山頂、啟德、屯門及大嶼山,共涉及1,850伙,較上季的500伙,大增2.7倍。但上半個財年只得6,000伙供應,僅達供應目標三分之一。

.美聯工商舖資料研究部綜合土地註冊處資料顯示,上半年工商舖註冊量錄5,348宗,較去年同期增長21.5%,是自2013年上半年以後的新高,涉資共約657.59億元,按年升34.3%。

.羅兵咸永道稱,若貿戰和關稅爭議持續,大型新股集資氣氛將首當其衝,但相信新股申請宗數較年初預期理想,仍維持全年香港新股集資額2,000億至2,500億元。

.長和(00001)宣布,以現金24.5億歐元收購VEON持有的意大利流動電訊營運商Wind Tre餘下50%權益,交易完成後,長和將成為意大利最大流動電訊營運商。

.港鐵(00066)黃竹坑站上蓋第3期商住項目正式招標,補地價約129.7億元,每呎補地價約8,614元。

.差估署公布,5月份私樓樓價指數報382.6點,按月升幅稍收窄至1.67%,今年首5個月累升8.5%,按年則漲14.7%,樓價延續26個月最長升浪,累升41%。

未來一週,市場焦點將會落在週五的6月就業數據,以及美國國務卿蓬佩奧抵達北韓的會談。市場預期非農職位增幅是19.1萬個,低於前一個月的22.3萬個;而失業率預期與前月看齊,錄得3.8%;平均時薪按月升0.3%,亦與前月看齊。同日美國亦公布5月貿易數據,有分析預期將會錄得484億美元逆差,高於前月的。

文章來源:Capital Weekly 資本壹週

吳鴻生南華集團主席《資本壹週》社長

劉若文:《資本壹週》總編輯

免責聲明

– 投資涉及風險。

– 本演示或材料不構成任何要約、市場推廣、保證、擔保、意見或建議。

– 保留版權所有及一切權利。

– 任何用途均須遵守所有適用之法律。