前週三(26日)美聯儲局鮑威爾暗示今年內或加息7次(市場預期是3至4次)。翌日(27日)美國公佈了第4季GDP結果是+6.9%(預期是+6.3%,前值是+2.3%)。 連續兩日都公佈了對美元匯價有相當利好上升的消息後,加上美國近日Covid-19感染人數大幅回落,美元連續上升了3天,令美元指數曾升上97.44。不過之後陸續有多位分析師提出對未來美國經濟增長不抱樂觀言論;因此上週美元出現了顯著下跌。

以下是其中兩位分析師的對美國經濟看淡的解說 :

貝萊德(Black Rock)分析部主管於(28日)接受Bloomberg訪問時説,他認為聯儲局在現時超高的通脹水平才開始加息有㸃太遲,未來進行的加息不是為過熱的經濟降溫(目前美國經濟並不過熱),而是壓低因供應鏈引發的高通賬,若今年頻密地進行加息,將損害美國經濟,因此他不太看好今年美國經濟增長。筆者對此也應同,相信聯儲局會先把惡性通脹降至受控水平為首要目標,頻密加息是難免令經濟放緩,股市亦難免大幅下調,預計聯儲局要市場承受「先苦後甜」在所難免。因歷史為鑑,若通賬失控,惡果會比經濟蕭條更難翻新。

Capital Economics的經濟師接受華爾街日報時説,市場對美國第4季GDP有6.9%增長似乎有㸃過份樂觀,他認為數字上背後隱藏了經濟仍然脆弱的一面。因整個GDP(Q4)中最大增長是庫存(Inventories) ,在疫情擴張下,很多機構都提早大量存入貨品來應付供應鏈瓶頸問題,導致庫存大幅增加。若扣除庫存後,GDP(Q4)僅有1.9%增長。12月零售銷售(Retail Sales)出現了-1.9%的負增長。12月耐用品訂單(Durable Goods Order)亦有-0.9%的負增長,因此對美國今年首季經濟表現不太樂觀。

美元指數(DXY)走勢分析:

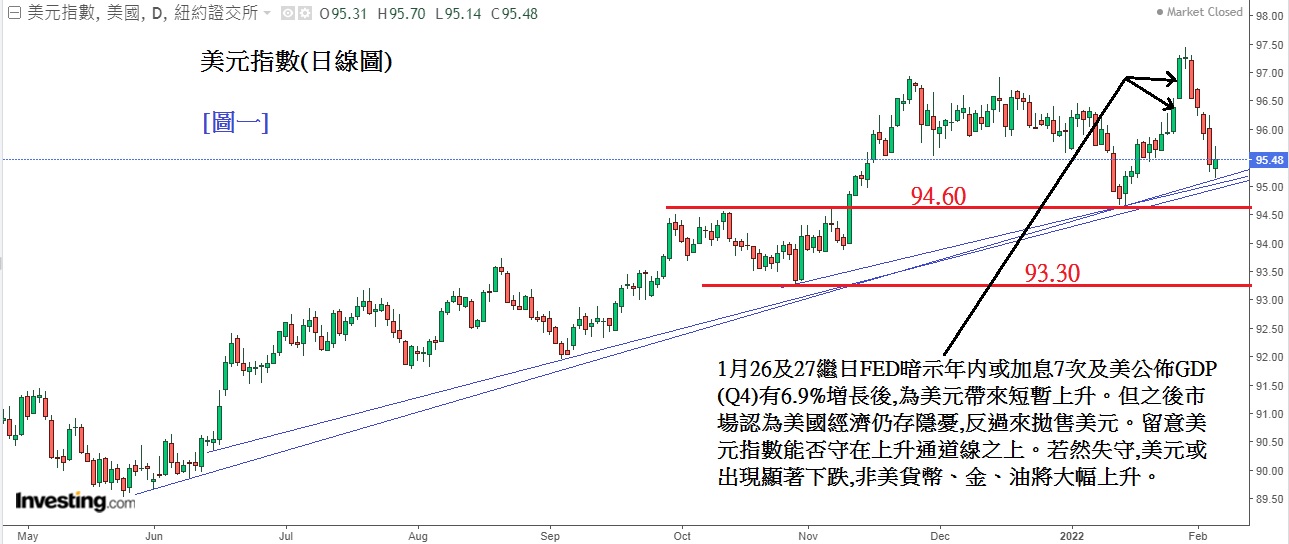

上週五(4日)美國公佈了非農業新增職位結果是+46.7萬(預測是+15萬),數據大幅造好,為全週處於下跌的美元指數(DXY)帶來小幅反彈,但以全週計DXY仍跌-1.87%,週五收在95.48。

見下方[圖ㄧ]美元指數DXY日線圖,1月26及27日繼FED暗示年内或加息7次及美公佈GDP(Q4)有6.9%増長後,為美元帶來短暫上升。但之後市場認為美國經濟仍存隱憂,反過來拋售美元。留意美元指數能否守在上升通道線之上。若失守,美元或出現顯著下跌,非美貨幣、金、油將大幅上升。

本週留意週四(10日)公佈的1月美國消費物價指數CPI年率,預測是+7.3%(前值為+7%)。

WTI原油期貨走勢分析 :

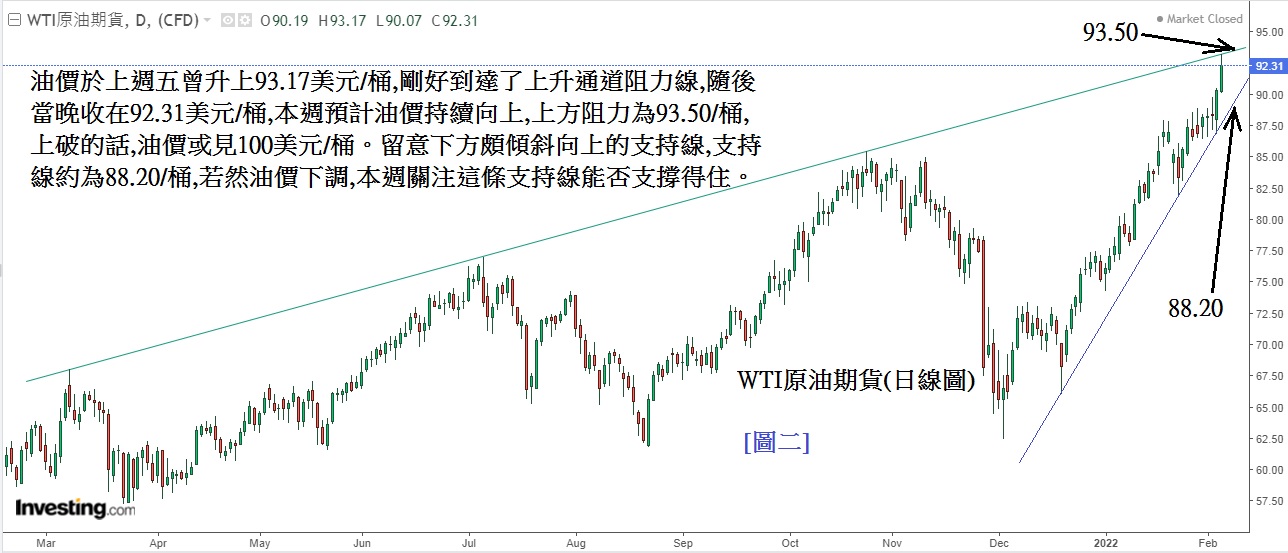

受到地緣政治緊張提升及美國嚴寒大風雪令能源需求增加,導致國際原油價格上週持續上升。2月2日俄軍開始部署與白俄軍在白俄羅斯靠近烏克蘭邊界舉行聯合軍演,軍演為期10天(2月10日至20日) ,軍演地㸃距離烏克蘭邊界不足50公里,因此令緊張氣氛提升。美國多個州因受到大風雪吹襲,導致能源供應緊張。

見下方[圖二]WTI原油期貨日線圖,圖中可見,油價於上週五曾升上93.17美元/桶,剛好到達了上升通道阻力線,隨後當晚收在92.31美元/桶。本週預計油價持續向上,上方阻力為93.50/桶,上破的話,油價或見100美元/桶。留意下方頗傾斜向上的支持線,支持線位置約為88.20/桶,若油價回落,留意這條支持線能否支撐得住。

金價走勢分析:

受到近期美國加息濃烈氣氛下,加上週五晚美國「非農」大幅造好,令美10年期債息週五大升並收在1.916%高位。以往債息大升都令金價大跌;但上週金價在債息大升下只出現小幅回落,反映金價堅挺,金價週五收在1,807美元,全週計仍上升0.9%。金價近期在美國債息上升及加息氣氛下仍然維持升勢,反映金價後市潛在上升動力,相信全球通脹飆升是推升金價的主因。

見下方[圖三]黄金/美元日線圖,黃金仍在大型三角形內游走,留意本週四美國公佈反映通脹的CPI,預測是7.3%(前值為7%)。若結果是7.3%或更高,或會為美元帶來短暫支持,這一點持有黃金者應留意。

撰文:毛偉廉 – Blackwell Global 銷售及業務發展部主管