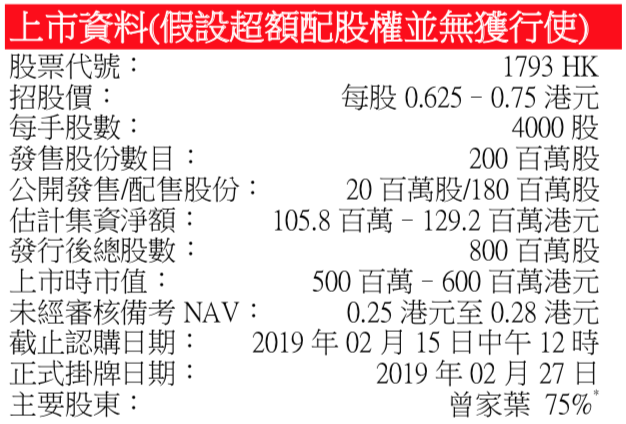

歷史悠久的典型香港總建築承接商–擁有約 35 年建造業經驗,其業務主要包括屋宇 建造和裝修工程,業務模式主要以總包為主。於 2017 年,該集團透過進行屋宇建造 工程以及提供裝修及維修工程分別產生約 463.7 百萬港元及 258.4 百萬港元,所佔有 關市場份額約為 0.4%及 0.4%。集團承接的主要項目合約規模約為 16.3 百萬港元至 約 1,133.0 百萬港元,平均合約規模約為 295.9 百萬港元,平均持續約 23 個月。

屋宇建造及裝修市場發展估計 –據行業研究公司 Ipsos 報告,由於香港住宅樓宇的 需求持續,而政府亦積極實施公營建造、增加房屋供應,加上私營住宅、商業及辦 公屋宇建造項目,2012 年至 2017 年屋宇建造工程業總產值從 72.9 億港元增長到 128.1 億港元,以約 11.9%複合年增長率增加。預期在 2018 年至 2022 年期間,複合年增長 率為 3.3%。預期增長受到即將推行及現行的發展計劃支持,包括但不限於新界東北 新發展區及啟德發展區的發展。同時,建築資訊模擬、綠色建築的發展及香港政府 樓宇維修綜合支援計劃為屋宇建造工程提供市場動力及機會。裝修工程方面,政府 主動優化土地利用活化工業大廈,以及政府提供公共屋邨建築工程結構及公用地方 之裝修及維修工程,帶動 2012 年至 2017 年裝修及維修工程業總產值從 414 億港元 增長到 622 億港元,以約 8.5%複合年增長率增加。預期在 2018 年至 2022 年間,此 總產值將以約 0.5%複合年增長率上升,主要得力於強制驗樓計劃及強制驗窗計劃帶 來的裝修及維修工程需求。

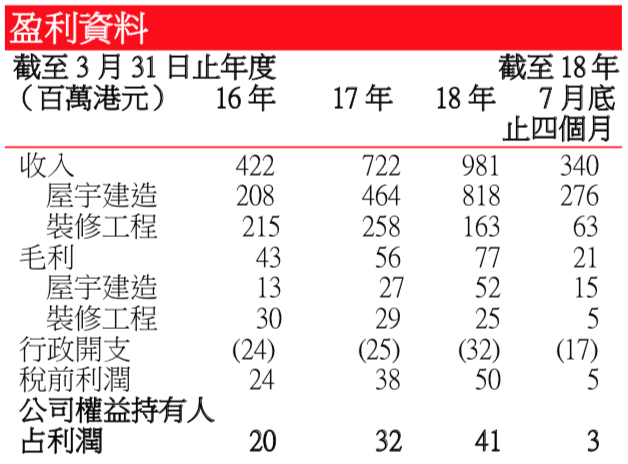

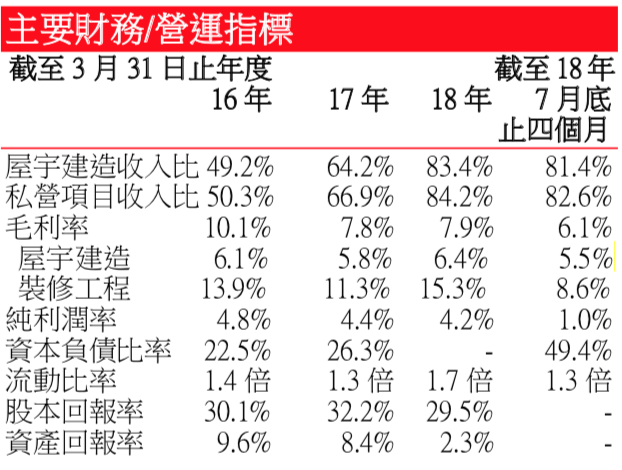

近年收入增長較快,但毛利率有所下降– 集團過往業績中,收入增長幅度較大,截 至 2016 年、2017 年及 2018 年 3 月 31 日止年度三年收入複合增長率高達 44%,收入 分別爲 422.3 百萬港元、722.1 百萬港元、980.8 百萬港元。2018 年截止 7 月底四個月, 集團收入同比增加 20.8%至 339.7 百萬港元。集團收入主要源自在香港提供屋宇建造 服務以及裝修及維修工程服務。2018 年 7 月 31 日止四個月,屋宇建造服務所產生收 入達 276.4 百萬港元,佔年度總收入的 81.4%;裝修及維修工程服務所產生收入達 63.3 百萬港元,佔總收入的 18.6%。集團毛利率較低,截至 2016 年、2017 年及 2018 年 3 月 31 日止年度以及截至 2018 年 7 月 31 日止四個月分別約為 10.1%、7.8%、7.9%及 6.1%毛利率有一定下降。

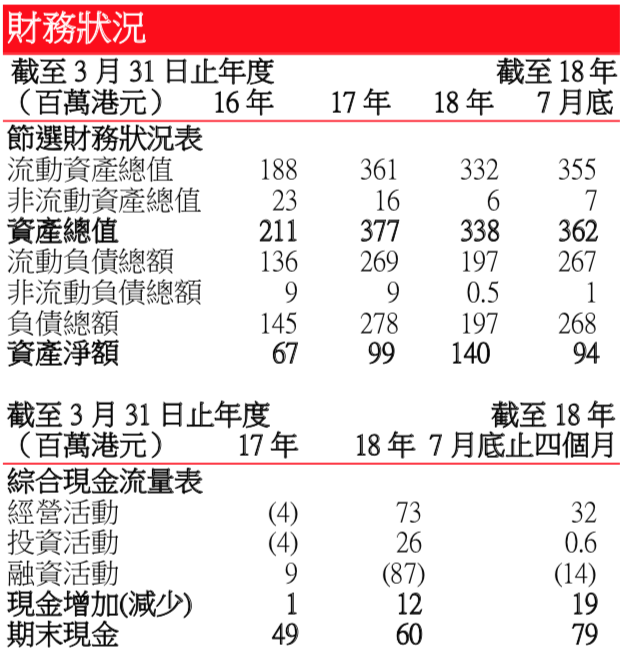

2019 年 3 月財度盈利可能下降 – 集團預期,截至 2019 年 3 月財度的溢利淨額按年 有可能下降,主要由於有關股份發售的重大非經常性上市相關開支所致。除上市開 支的影響外,截至 2019 年 3 月財度的溢利淨額及毛利率將分別維持穩定。

獲授白石角項目 – 集團有十宗主要正在進行中項目,合共獲授合約金額約為 3,066.0 百萬港元,其中約 625.5 百萬港元已於往績記錄期間確認為收益,預期約 908.2 百萬 港元將於截至 2019 年 3 月 31 日止年度確認為收益。集團亦於近期 2018 年 9 月獲授 合約金額約為 1,133.0 百萬港元的白石角項目,其與新界大埔的住宅發展項目有關。 在新投標項目中,兩宗屋宇建造項目的投標價值分別約為 800.1 百萬港元及 450.0 百 萬港元,投標結果有待公佈。

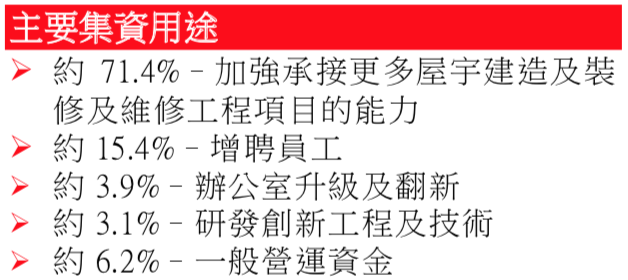

– 持續鞏固集團於業內的市場地位及擴大集團於香港的市場份額。

– 繼續加強人力。

– 發展工程及技術創新以改進集團的營運效率及提升服務資素。

– 遵行審慎的財務管理政策,以確保可持續增長及擁有充足資本。

– 收益依賴於集團通過非經常性投標或報價流程獲得的合約。概不保證集團持續 成功進行項目投標或報價,其可持續性及財務表現或受重大不利影響。

– 集團面臨嚴重依賴最大客戶及主要客戶的集中風險。集團五大客戶於 2018 年 3 月 31 日止年度以及截至 2018 年 7 月 31 日止四個月合共佔總收益分別約 97.1% 及 95.6%。同期,最大客戶分別佔總收益約 30.0%及 35.5%。

– 集團依賴分包商進行項目一般為大部分工程;分包成本的任何波動、分包商表 現欠佳或無法物色到分包商或會對集團的營運及盈利能力造成重大不利影響。

– 集團可能由於收取客戶進度款項與支付供應商及分包商的時間上不配合而遭受 現金流量不足。

– 原材料價格及可用性的變化可能對集團的營運業績造成重大不利影響。 集團於業務營運的過程中提供履約擔保,其可影響公司的流動資金狀況。