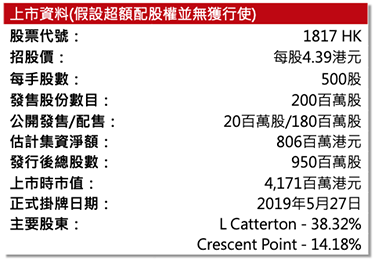

鑒於股市波動以及近期中美貿易戰加劇,慕尚集團(「集團」)作出發售價

下調。最終發售價定於每股發售股份 4.39 港元,低於指示性發售價範圍下

限約 6.20%。此前的指示性發售價範圍為每股 4.68 港元–5.88 港元。所得款

項淨額約 806 百萬港元,股份市值約 4,171 百萬港元。

集團為中國時尚男裝公司 – 慕尚集團(「集團」)是中國由新零售模式驅動 的休閑時尚服飾多品牌公司,主要針對追求潮流及注重時尚的中高端顧 客,核心品牌服飾包括 GXG 系列及運動服 Yatlas 和 2XU。根據灼識諮詢的 資料,2018 年中國時尚男裝市場的市場份額佔整體男裝市場約 21%,佔服 裝市場約 7.5%;以零售總收入計,集團於 2018 年在中國時尚男裝市場的佔 有率約為 3.3%,全國排名第二;以線上零售總收入計,集團於 2018 年在中 國排名第一,佔線上零售總收入約 5.2%,線上滲透率 36%達到全國最高。 線上市場已成為中國時尚男裝公司新的主戰場,2018 年中國在線上服裝零 售收入佔服裝零售總收入線上滲透率達 21.5%。

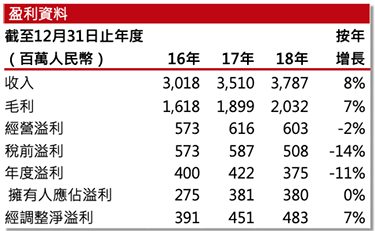

集團 2019 年首二月收入下跌 – 集團 2019 年首二月未經審核收入同比減少 約 11%至人民幣 571.4 百萬元,而毛利則減少約 15%至人民幣 290.5 百萬元。 收入下跌主要原因包括:1) 2019 年春節開始早,節後錄得較低的銷售數據; 2)華東地區降雨天數多,此情況對該地區線下銷售帶來負面影響;3) 優化 後的供應鏈管理實現了較短的交貨時間。此外,期內美元兌人民幣貶值而 導致衍生金融工具公平值虧損。

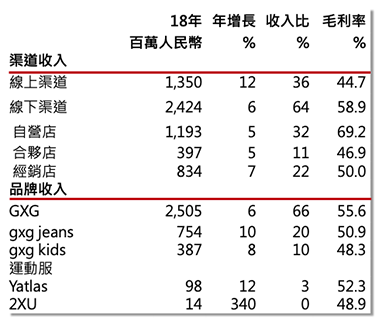

集團 2019 年首二月淨新增設 15 家線下平台 – 集團 2019 年首二月淨新增設 6 家自營店、7 家合夥店及 2 家經銷店。截至 2019 年 2 月 28 日止兩個月, 集團有 726 家自營店、539 家合夥店及 1000 家經銷店,零售店數目合共為 2,265 家。此外,集團主要線上平台如天貓、淘寶及微信小程序等。

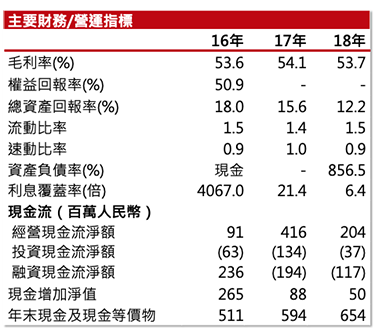

集團線下渠道的毛利率整體高於線上渠道的毛利率 – 集團 2016、2017 及 2018 年毛利率分別為 53.6%、54.1 及 53.7%。其中,2018 年的線上毛利率為 44.7%,線下毛利率則為 58.9%。造成差異的主要原因為:1) 三個線下渠道 當中擁有較高毛利率的自營店所貢獻的收入增加;2) 相較於線下出售的產 品,在線上渠道出售的產品會提供較高折扣率以清除庫存,但線下渠道出 售的產品主要為具有較高毛利率的當季產品。

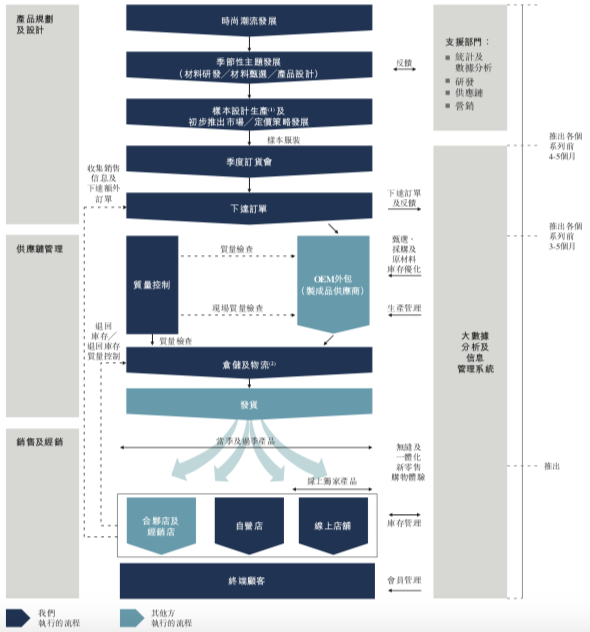

集團擁有設計團隊,由OEM供應商提供製成品 – 集團旗下各品牌共有113名設計師,亦專門組織了線上設計團隊,為打造一系列線上獨家產品,整體上更切合線上顧客的喜好。集團的主要供應商分為只提供原材料採購服務的供應商及OEM供應商。OEM供應商加工集團購買的原材料及面料並提供製成品。就若干產品而言,集團會直接向OEM供應商提供原材料。

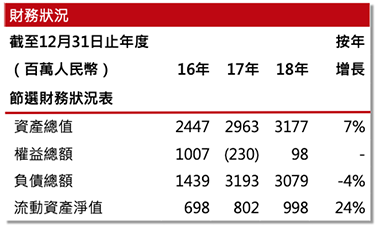

股息佔年度總溢利不低於20% – 集團按應佔年度總溢利不低於20%宣派及派付股息,會以現金或適當的其他方式分派股息。

集團未來的發展策略

1) 優化新零售平臺,保持業界領先地位,進一步提升顧客體驗及品牌知名度;

2) 通過Yatlas及2XU開發運動休閒服及運動表現服行業的銷售潛力;

3) 穩步拓展線下零售網絡及架構,優化線上及線下渠道的組合和整合;

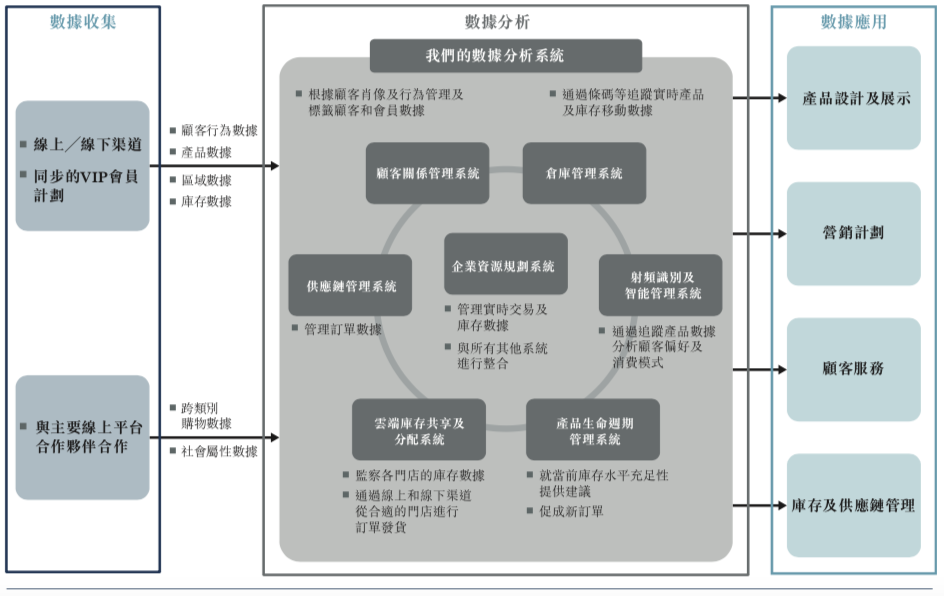

4) 以大數據分析加強並整合線上及線下的VIP會員計劃;

5) 加強供應鏈管理及提升倉庫和物流基礎設施;

6) 進一步實行多品牌戰略及尋求潛在的合作機會。

主要風險因素

>> 倘無法有效及成功面對激烈的市場競爭,顧客基礎、市場份額及溢利率可能會受重大不利影響;

>> 倘未能保持或提高品牌認知度、緊貼最新時裝趨勢,業務、財務狀況及經營業績可能會受到重大不利影響;

>> 可能無法成功維持並拓展線下零售網絡及線上銷售網絡;

>> 可能無法實現同店銷售增長;

>> 未能維持最佳庫存水平及降低銷售退貨率可能會引致持貨成本增加,導致渠道阻塞,令銷量或溢利率降低;

>> 可能無法繼續成功地擴充品牌及產品組合。

集團與萬達及砂之船訂立基石投資協議 – 萬達投資(香港)有限公司(「萬達」)已同意按發售價認購總額20.0百萬美元(約156.9百萬港元),按招股價範圍計算,萬達的基石配售份額佔發行股本總額約2.81%至3.91%。Sasseur Cayman Holding Limited(砂之船集團)(「砂之船」)已同意按發售價認購總額40.0百萬港元,招股價範圍計算,砂之船的基石配售份額佔發行股本總額約0.72%至1%。

主要集資用途

– 約45%–將用於償還現有債務及減少財務費用

– 約15%–將用於通過尋求品牌收購或戰略聯盟來擴展我們的品牌及產

– 約10%–將用於將我們的線下零售店升級為智能店舖

– 約20%–將用於建立先進的智能物流中心

資料來源:招股書,南華資料研

附件一: 集團新零售商業模式的主要特點

附件二: 集團於行業價值鏈內的新零售商業模式

附註:

1) 樣本設計風格生產由OEM供應商進行

2) 集團亦為電子商務產品租用額外的第三方倉庫,以管理透過線上網絡進行的產品銷售

權益披露:

分析師侯晧贇 (CE: BOA854)及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:此研究報告是由南華資料研究有限公司的研究部團隊成員(“分析員”)負責編寫及審核。分析員特此聲明,本研究報告中所表達的意見,準確地反映了分析員對報告內所述的公(“該公司”)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在研究報告發出前30日內曾交易報告內所述的股票;(2)在研究報告發出後3個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其子公司或其關聯公司(“南華金融”)可能持有該公司的財務權益,而本報告所評論的是涉及該公司的證劵,且該等權益的合計總額可能相等于或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%。一位或多位南華金融的董事、行政人員及/或雇員可能是該公司的董事或高級人員。南華金融及其管理人員、董事和雇員等(不包括分析員),將不時持長倉或短倉、作為交易當事人,及買進或賣出此研究報告中所述的公司的證券或衍生工具(包括期權和認股權證);及/或為該等公司履行服務或招攬生意及/或對該等證券或期權或其他相關的投資持有重大的利益或影響交易。南華金融可能曾任本報告提及的任何機構所公開發售證券的經理人或聯席經理人,或現正涉及其發行的主要莊家活動,或在過去12個月內,曾向本報告提及的證券發行人提供有關的投資或一種相關的投資或投資銀行服務的重要意見或投資服務。南華金融可能在過去12個月內就投資銀行服務收取補償或受委託及/或可能現正尋求該公司投資銀行委託。

重要說明:此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均于出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員可能在本報告中提到的公司直接或間接擁有股權,或可能不時購買、出售、或交易或向客戶要約購買、出售、或交易此類證券,而該等交易可能是為其帳戶作為交易當事人或代理人或任何其他身份或代表他人。這份報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融服務局授權和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。