中國光大水務(1857 HK)

CHINA EVERBRIGHT WATER

市政污水處理及水環境治理服務位居前十–中國光大水務 (「集團」)為國内綜合水環境解決方案供應商,業務範圍涵蓋污水處理、水環境治理、水資源綜合利用及水生態保護。集團分拆自光大國際(257 HK)。根據弗若斯特沙利文,集團為在中國污水處理行業內經營業務的最大的中央國企,按2017年的處理能力計為渤海經濟圈內第三大污水處理服務供應商。按2017年的市場份額計,集團為中國十大綜合水資源解決方案供應商之一,亦是中國三間在市政污水處理市場及水環境治理市場中名列前十的公司之一。

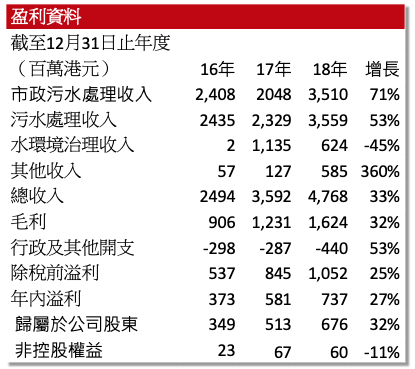

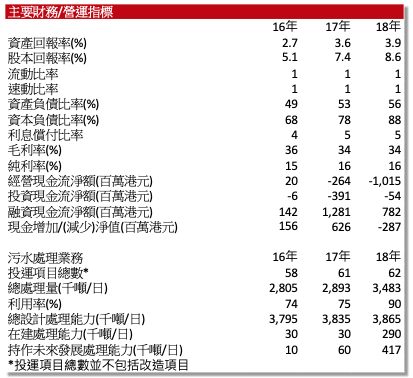

集團污水處理業務線佔收益74.7%–集團2016年、2017年及2018年收益總額分別為2,494.0百萬港元、3,591.6百萬港元及4,768.3百萬港元,複合年增長率為38.3%。毛利分別為905.7百萬港元、1,230.6百萬 港元及1,623.8百萬港元。污水處理業務線分別佔收益97.6%、64.9%及74.7%,佔毛利 96.5%、78.3%及75.9%。年內溢利由2016年的372.6百萬港元增加至2018年的736.8百萬港元,複合年增長率為40.6%。純利率由2017年的16.2%下降至2018年的15.5%。

中國市政污水處理行業增長穩定,市場高度分散–中國市政污水處理廠的總處理能力自2013年的每日151.5百萬噸增至2017年的每日187.3百萬噸,複合年增長率約為5.4%。污水處理量自2013年的451億噸增至2017年的549億噸,複合年增長率為5.0%。根據弗若斯特沙利文的資料,預計市政污水處理量將於2022年達至667億噸,2017年至2022年複合年增長率為4.0%,而市政污水處理能力將於2022年增至每日232.3百萬噸,複合年增長率為4.4%。中國市政污水處理市場高度分散,有上百家在營公司,其中五大參與者合共佔總運營處理能力18.7%。於2017年,集團的每日市政污水運營處理能力為每日3.8百萬噸,市場份額2.0%,且於中國市政污水處理行業排名第五(附件一)。

中國市政污水處理市場為高壁壘行業–1)污水處理行業(作為公共服務行業的一部分)為資本密集型行業。建立新的污水處理廠需要大量資金,投資的回報期介乎5年至十年,甚至在十年以上。巨大的資金要求對融資能力有限的新進入者構成高壁壘。2)取得地方政府的特別許可通常是開展水務業務運營的先決條件,而地方政府對地方市政水務行業的發展有極大的影響力。從地方政府取得服務特許經營合同後,有關公司即可在地方市政水務市場建立優勢。該等合同通常為獨家協議,而合同期滿後,該公司通常在重續合同時更有優勢。

集團17年利用率低於同行,18年有所改善–集團污水處理投運項目的利用率於2016年,2017年及2018年為73.9%,75.4%及90.1%。根據弗若斯特沙利文,截至2015年、2016年及2017年,市政污水處理設施的行業平均利用率分別為81.7%、80.9%及80.4%。

中國污水處理服務費上升–居民用戶的平均污水處理服務費從2013年的每噸人民幣0.81元增至2017年的每噸人民幣0.96元,而工業用戶的平均污水處理服務費從2013年的每噸人民幣1.14元增至2017年的每噸人民幣1.35元。截至2016年、2017年及2018年底,集團服務特許經營安排項目下的污水處理的每噸平均價格(含增值稅)分別為人民幣1.30元、人民幣1.61元及人民幣1.88元。

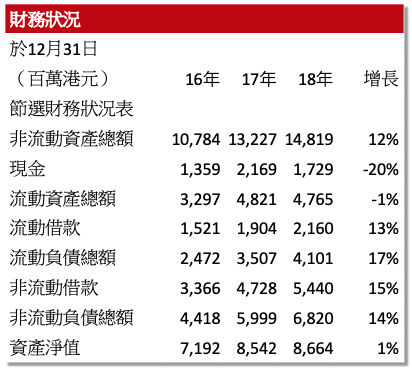

集團17年至18年負經營現金流–集團於2017年及2018年錄得負經營現金流264.3百萬港元及1,015.6百萬港元。集團一般預付現金以建設有關BOT項目或收購有關TOT項目,且直到項目投入運營才收取現金付款。由於往績記錄期間大型在建BOT項目或已收購TOT項目的增加,集團的經營活動所用現金已超過經營活動所得現金流。

集團污水處理項目平均處理能力有所下降,18年在建處理能力大幅增加–集團污水處理項目平均處理能力由2016年65,431噸/日減至2018年62,339噸/日,主要由於(i)於該期間獲得服務特許經營安排項下的大量投運新污水處理項目的設計處理能力相對較低;及(ii)通過擴充項目增加的設計處理能力一般低於本集團新收購項目的設計處理能力。儘管往績記錄期間污水處理項目的平均設計處理能力減少,該等項目的總設計處理能力由2016年3,795,000噸/日增至2018年的3,865,000噸/日。2018年在建處理能力為290,000噸/日,按年上升8.6倍。

集團擁有豐富的項目儲備–於最後實際可行日期,集團擁有13個在建項目及12個持作未來發展的項目。該等項目的年總設計處理量約447.8百萬噸。截至2016年、2017年及2018年底,集團已分別訂約獲得15個、15個及15個新項目。

集團通過收購增加污水處理能力–集團於2014年於新交所主板上市時乃通過反向收購漢科實現,涉及收購總設計污水處理能力達約795,000噸/日的17個現有項目並在收購後再獲取7個新項目。於2015年,收購大連東達90%的股權,集團總設計污水處理能力增加約835,000噸/日,且由於收購16個現有項目及在收購後再取得5個新項目。

集團未來的發展策略

1) 繼續鞏固集團於環渤海經濟圈及長三角的地位,並將服務範圍擴大至粵港澳大灣區、珠三角等其他經濟發達地區及其周遭郊區及農村地區。

2) 把握中國水務行業的政策機遇,進一步擴大集團的市場份額及繼續透過內生增長及收購豐富項目組合及在現有項目間創造協同效應。

3) 通過創新研發舉措增強集團的核心技術, 以增強技術競爭力。

4) 持續推行管理體系,提高運營的質量及效率及保障集團持續穩定發展。

5) 多方開拓融資渠道,審慎管理財務及運營,以為股東帶來持續回報。

主要風險因素

>>集團須面對與中國污水處理、流域生態修復、海綿城市建設、中水回用、供水、污泥處理處置及污水源熱泵項目法規及政策變動有關的風險。

>>集團的運營集中在環渤海經濟圈及長三角,業務營運的成功與否很大程度上取決於集團參與的污水處理項目,而集團的業務、財務狀況、經營業績及前景很大程度上依賴中國尤其是項目所在地的經濟發展、社會狀況、政府 信譽、投資環境、政府政策或環境狀況。

>>適用於服務特許經營安排的相關會計準則變動以及集團應用該等會計準則的判斷及假設變動可能會對集團的經營業績及財務狀況造成重大影響。

>>集團的項目需要大量資金,而倘未能獲得充足資金或按合理利率為現有債務提供資金,集團的業務、財務狀況及經營業績可能會受到不利影響,從而阻礙集團履行財務責任及實現業務目標。

>>集團的項目存在建設及運營風險,包括事故、中斷及延誤。

附件一: 2017 年市政污水處理市場五大參與者按總運營處理能力計市場份額

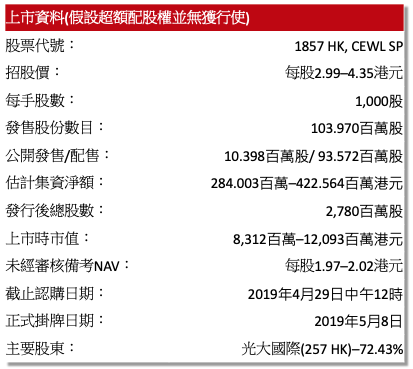

主要集資用途

– 約85%–擴大於中國水務行業的市場份額、豐富化集團的項目組合及創造協同效應

– 約10%–透過創新研發計劃及收購先進技術以提高核心技術

– 約5%–營運資金及其他一般用途

資料來源:招股書,南華資料研

權益披露:

分析師侯晧贇 (CE: BOA854)及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:此研究報告是由南華資料研究有限公司的研究部團隊成員(“分析員”)負責編寫及審核。分析員特此聲明,本研究報告中所表達的意見,準確地反映了分析員對報告內所述的公(“該公司”)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在研究報告發出前30日內曾交易報告內所述的股票;(2)在研究報告發出後3個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其子公司或其關聯公司(“南華金融”)可能持有該公司的財務權益,而本報告所評論的是涉及該公司的證劵,且該等權益的合計總額可能相等于或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%。一位或多位南華金融的董事、行政人員及/或雇員可能是該公司的董事或高級人員。南華金融及其管理人員、董事和雇員等(不包括分析員),將不時持長倉或短倉、作為交易當事人,及買進或賣出此研究報告中所述的公司的證券或衍生工具(包括期權和認股權證);及/或為該等公司履行服務或招攬生意及/或對該等證券或期權或其他相關的投資持有重大的利益或影響交易。南華金融可能曾任本報告提及的任何機構所公開發售證券的經理人或聯席經理人,或現正涉及其發行的主要莊家活動,或在過去12個月內,曾向本報告提及的證券發行人提供有關的投資或一種相關的投資或投資銀行服務的重要意見或投資服務。南華金融可能在過去12個月內就投資銀行服務收取補償或受委託及/或可能現正尋求該公司投資銀行委託。

重要說明:此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均于出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員可能在本報告中提到的公司直接或間接擁有股權,或可能不時購買、出售、或交易或向客戶要約購買、出售、或交易此類證券,而該等交易可能是為其帳戶作為交易當事人或代理人或任何其他身份或代表他人。這份報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融服務局授權和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。