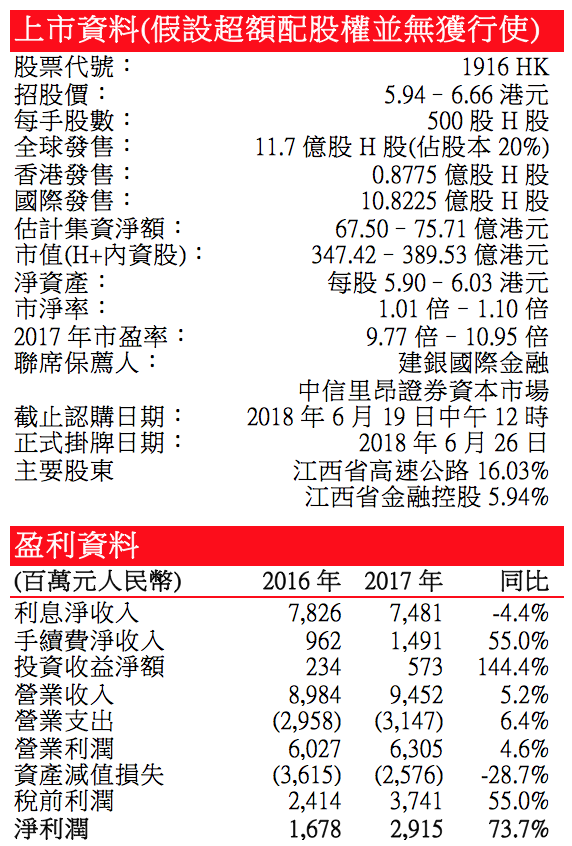

江西銀行 (1916 HK)

江西銀行是中國江西省省級城市商業銀行-於2017年底,該行的人民幣存款在省內所有銀行及南昌市所有銀行中分別位列第六名及第一名,省內市佔率為7.5%。截至2016年底,其資產總值在所有中國城市商業銀行中位列第22名,省內排行第一。該行的一級資本在《銀行家》「全球1,000家大銀行排名」中位列第329名。江西銀行大部分公司貸款客戶為在江西省註冊成立或主要經營業務在江西省的企業。該行正積極拓展廣州和蘇州的業務,與領先的國有及私營企業訂立戰略合作協議,提供優先服務。於2017年,江西省外的營業收入佔該行總營業收入7.4%。

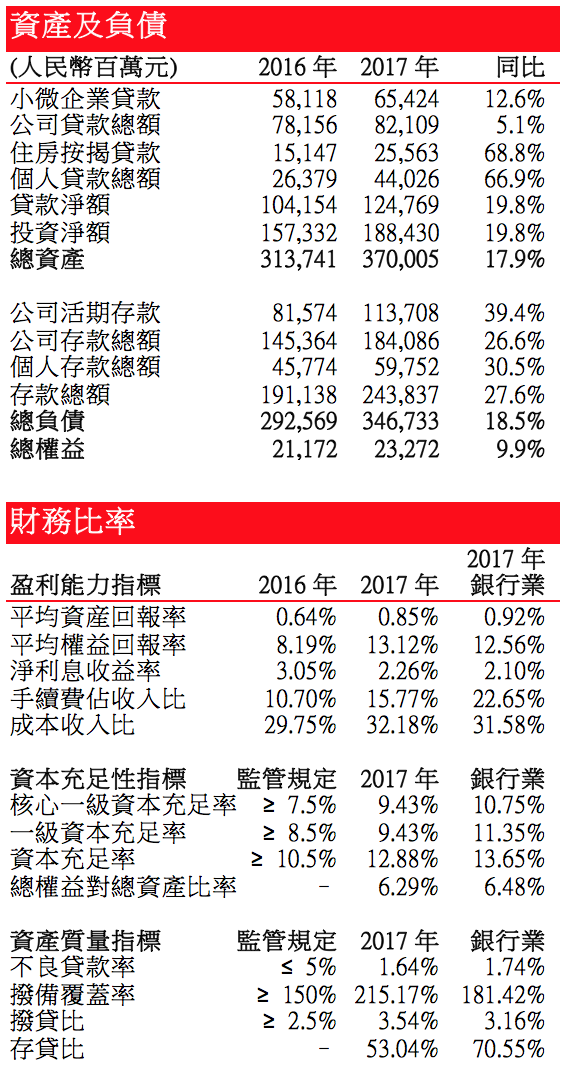

小微企業為主要業務對象-憑藉對江西省地方經濟及市場的瞭解,以及江西省人民政府所頒布的促進小微企業發展的優惠政策,在2015-2017年間,小微企業貸款佔江西銀行公司貸款超逾74%,該行主要為公司客戶提供流動資金貸款、固定資産貸款及融資租賃服務,截至2017年底分別佔公司貸款總額54.9%、31.5%及11.8%。公司客戶主要來自(1)批發及零售業;(2)水利、環境和公共設施管理業;(3)製造業;(4)租賃和商務服務業;及(5)房地產業,佔公司貸款超逾7成。

政府及企業提供大量低利息成本的存款-江西銀行的公司存款客戶包括財政及政府機關、事業單位、國有企業、私營企業及外商投資企業。在2015-2017年間,公司存款總額佔存款總額超逾73%,同期間低利息成本的活期存款佔公司存款總額50%至61.8%之多,令該行存款平均付息率在2016-2017年間维持於1.74%至1.77%的低水平。

非標投資資產較多-江西銀行的非標準化債權資產主要包括信托計劃、資産管理計劃及其他中國商業銀行發行的理財産品投資,於2017年底此等投資佔總投資額80.3%,佔該行利息收入總額38.7%。

2017年盈利表現-江西銀行2017年淨利潤按年急升73.7%至人民幣29.15億元,主要由於(1)江西銀行收回不良資産令資産减值損失按年減少;(2)手續費及佣金收入增加;和(3)投資收益淨額上升,抵銷了利息淨收入下降影響。儘管江西銀行2017年生息資產按年增加29%,但是淨利息收益率因貸款收益率下降和發行二級資本債券使利息支出增加而收窄0.79百分點至2.26%,導致2017年利息淨收入下跌4.4%。截至2017年底,該行不良貸款率降至1.64%,低於行業平均值,而撥備覆蓋率則高於行業平均值。

2018年初的表現-2018年首季江西銀行利息淨收入按年上升36%至人民幣21.35億元,受惠於本業務擴張令生息資產增加,加上今年起會計準則改變令金融資產被重新分類為以公允價值計量,交易淨收益也被提高,也令2018年首季江西銀行營業收入按年躍升52.8%至人民幣26.72億元。

補充資本以支持業務持續增長-江西銀行2017年核心一級資本總額爲人民幣232.7億元,按年上升9.9%,但不及風險加權資產的26.6%升幅,令核心一級資本充足率跌至9.43%,低於行業平均水平。是次上市集資淨額约人民幣55億元至人民幣62億元,以2017年風險加權資產總值人民幣2,449.7億元計算,估計可提升核心一級資本充足率2.24百分點至2.53百分點,即11.67%至11.96%,高於行業平均水平。

風險因素

• 貸款及投資減值損失準備可能不足以彌補本集團日後的實際損失的風險

• 貸款和墊款的抵押品或擔保未必足值或未必能全額變現的風險

• 行業、借款人及地區信貸投放集中的風險

• 向小微企業發放貸款産生的風險

• 地方政府融資平臺的償債能力風險

• 非標準化債權投資與標準化投資對盈利及流動資金造成的風險

• 向客戶提供理財産品有關的風險

• 與中國監管金融機構資産管理業務的法規相關的風險及不確定因素

權益披露

分析師 龐國鴻 (CE: AEL747) 及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:此研究報告是由南華資料研究有限公司的研究部團隊成員(“分析員”)負責編寫及審核。分析員特此聲明,本研究報告中所表達的意見,準確地反映了分析員對報告內所述的公司(“該公司”)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在研究報告發出前30日內曾交易報告內所述的股票;(2)在研究報告發出後3個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其子公司或其關聯公司(“南華金融”)可能持有該公司的財務權益,而本報告所評論的是涉及該公司的證劵,且該等權益的合計總額可能相等于或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%。一位或多位南華金融的董事、行政人員及/或雇員可能是該公司的董事或高級人員。南華金融及其管理人員、董事和雇員等(不包括分析員),將不時持長倉或短倉、作為交易當事人,及買進或賣出此研究報告中所述的公司的證券或衍生工具(包括期權和認股權證);及/或為該等公司履行服務或招攬生意及/或對該等證券或期權或其他相關的投資持有重大的利益或影響交易。南華金融可能曾任本報告提及的任何機構所公開發售證券的經理人或聯席經理人,或現正涉及其發行的主要莊家活動,或在過去12個月內,曾向本報告提及的證券發行人提供有關的投資或一種相關的投資或投資銀行服務的重要意見或投資服務。南華金融可能在過去12個月內就投資銀行服務收取補償或受委託及/或可能現正尋求該公司投資銀行委託。

重要說明:此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均于出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員可能在本報告中提到的公司直接或間接擁有股權,或可能不時購買、出售、或交易或向客戶要約購買、出售、或交易此類證券,而該等交易可能是為其帳戶作為交易當事人或代理人或任何其他身份或代表他人。這份報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融服務局授權和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。