小米集團 (1810 HK)

XIAOMI CORPORATION

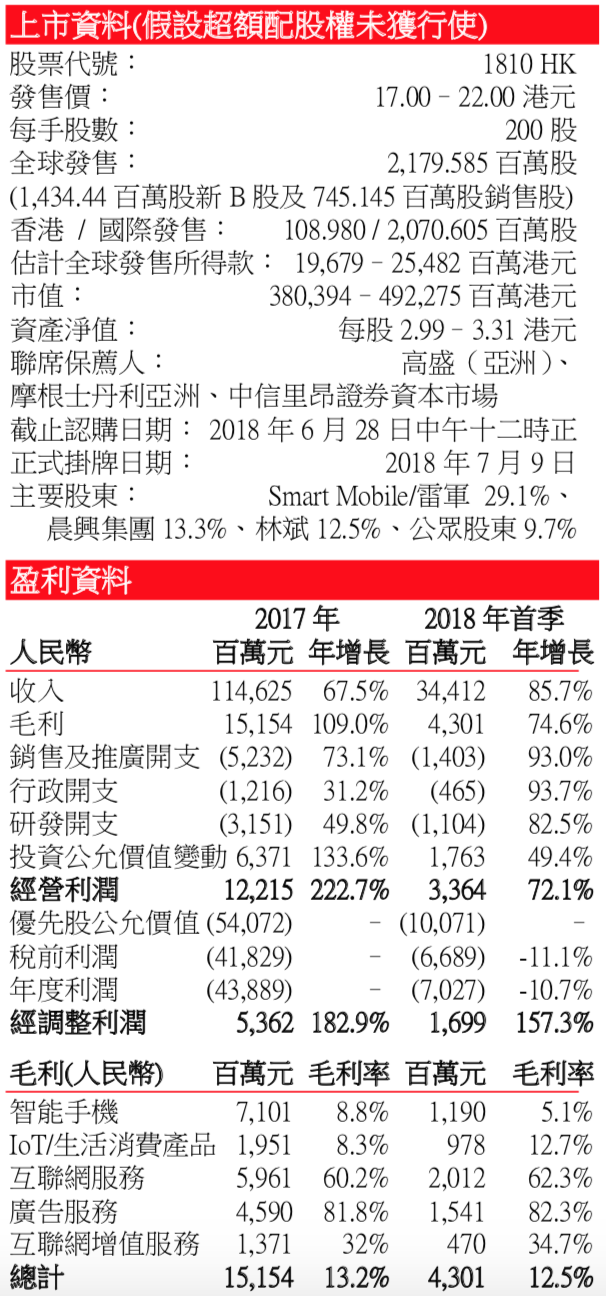

小米集團(「小米」)以手機、智能硬件和 IoT 平臺為核心的公司–與全球收入超過人民幣 一千億且盈利的上市公司相比,小米收入增速在互聯網公司中排名第一,在所有公司中排 名第二。小米專注於互聯網直接銷售產品,其硬件產品包括智能手機、筆記本電腦、智能 電視、人工智能音響和智能路由器等。發展至今,小米已進入 74 個國家和地區的市場, 其基於安卓的自有操作系統 MIUI 擁有大概 190 萬活躍用戶,用戶每天使用其智能手機的 平均時間為 4.5 個小時。同時,目前小米開發了 38 個活躍用戶超過一千萬的應用程序和 18 個月活躍用戶超過五千萬的應用程序,其中包括小米應用商店,小米瀏覽器,小米音 樂和小米視頻。小米商城的商品成交總額計已成為中國大陸第三大 3C 與家電線上零售直 銷平台。

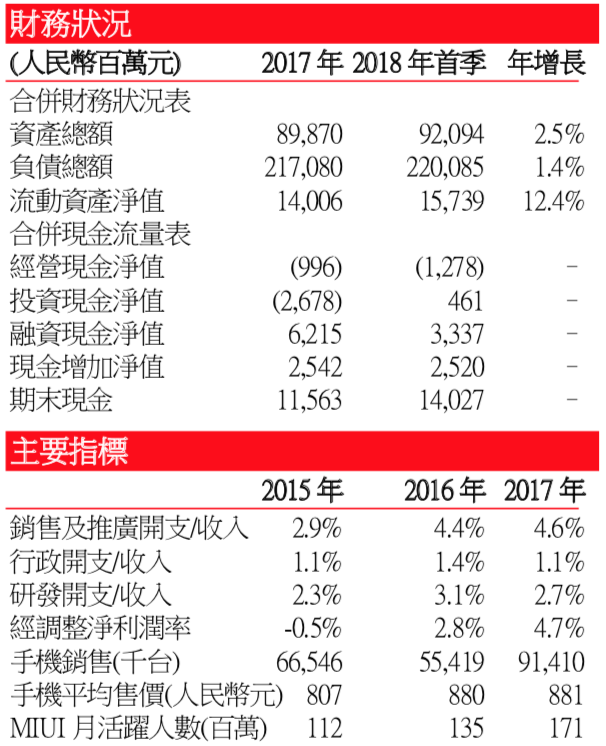

手機銷售迅速帶動小米收入–小米 2017 年收入增長迅速,同比增長 67.5%達人民幣 1,146.3 億元,2015 年至 2017 年複合增長率達 31.0%,2018 年首季總收入達人民幣 344.1 億元,同 比增長 85.7%。收入增速較快主要由於手機銷售良好,小米 2017 年手機銷售 9,141 萬部, 同比增加 64.9%,2018 年首季銷售 2,841 萬部,同比增長 117.1%。2017 年手機分部收入佔 總收入的 70.3%,達人民幣 805.6 億元;2018 年首季手機收入達人民幣 232.4 億元,佔總收 入的 67.5%。據 IDC 中國智能手機出貨量數據,2018 年一季度小米出貨量居於前五,市場 份額達 15.1%,同比增加 6 個百分點。小米 2017 年機型包括中高端機型小米 MIX2,小米 6 和紅米 5 系列等,公司 2018 年新機型包括旗艦款小米 8,紅米 Note5 等。IDC 預測,2018 年中國大陸整體智能手機銷售額將同比增長 12.3%達 1,504 億美元,仍有一定上漲空間。 此外,小米也成為印度市場出貨量排名第一的智能手機公司,2018 年首季的印度市場份 額為 30.3%。同期間小米海外市場銷售額達到人民幣 125 億元,佔總收入的 36.2%。

小米新增長點正在形成–根據艾瑞諮詢,小米已成為全球最大的消費級 IoT(物聯網)平 台,以連接設備(不包括智能手機及筆記本電腦)數量統計。2017 年小米 IoT 與生活消費 產品收入同比增長 88.9%達人民幣 234.5 億元,佔公司收入的 20.5%,2018 年分類收入達人 民幣 77 億元,佔比提升至 22.4%。該分類包括各類智能家居產品,如小米電視、小米淨 水器、小米掃地機器人等,據艾瑞諮詢,2018 年一季度小米 IoT 聯網設備市場份額為 1.9%, 居行業第一。此外,2017 年公司互聯網服務分部收入同比增長 51.4%達人民幣 99 億元, 佔公司總收入的 8.6%,2018 年一季度分類收入達人民幣 32.3 億元。該分類包括廣告和虛 擬道具收入。由於擁有龐大硬件用戶基礎,依託 MIUI 操作系統,將流量自然導入公司互 聯網服務,如小米應用商店、小米視頻等,從而使該分部業務潛力較大。

小米經調整利潤增長持續强勁–雖然收入增長迅速,而毛利率也由 2016 年的 10.6%提升至 2017 年的 13.2%,但 2017 年小米仍然錄得虧損高達人民幣 438.9 億元。2016 年,小米錄得 純利人民幣 4.9 億元,而 2015 年公司則虧損人民幣 76.3 億元。2017 年出現大額虧損主要 由於期內可轉換可贖回優先股公允值變動損失 540.7 億元,若撇除該部分及投資公允價值 損失等,小米經調整淨利潤為人民幣 53.6 億元,淨利潤率為 4.7%。同口徑計算,2017 年 淨利潤較 2016 年上漲 182.9%,淨利潤率上漲 1.9 個百分點。小米 2018 年首季虧損人民幣 70.3 億元,經調整利潤為人民幣 17.0 億元,按年升 157.3%,淨利潤率升至 4.9%。

堅持硬件綜合淨利潤率目標不超過 5%–由於小米公司策略為以厚道的價格持續提供最佳 科技產品和服務,追求產品的性價比,並以此吸引客戶,公司在招股書中承諾,自 2018 年,每年小米的硬件業務綜合淨利率不會超過 5%,如有超出部分,將回饋給用戶。其公 司策略在客戶群維持並擴大的基礎上,或會對整體業務的提升有所助益。

同股不同股:公司股本由 A 類股份及 B 類股份組成,每股面值均為 0.0000025 美元,表決 時(除特別情況),A 類股份持有人每股可投十票,B 類股份持有人每股可投一票,緊隨上 市後所有優先股轉換為 B 類股份。

集團未來的發展策略

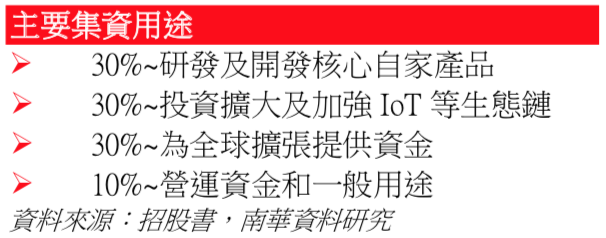

1)小米將繼續開發新產品,包括新型智能手機、IoT 和生活消費產品等,豐富產品線,給 客戶提供更多選擇。

2)繼續進行海外擴張,擴大用戶群並提高用戶變現率。

3)強化零售 渠道,提高供應鏈成本效率,維持利潤水平。

主要企業風險

. 小米 2017 年產生虧損人民幣 439 億元,同時小米預計日後可能持續虧損,成本及開 支會因業務擴張和新產品開發等持續擴張。

. 小米手機業務佔總收入比重較大,若智能手機行業發展不如預期,會對小米業務產生 不利影響。

. 今年 5 月,酷派(2369 HK) 向小米科技等 8 家小米發起訴訟,涉及 4 項有效專利、小 米 6 等 8 款產品,若訴訟結果不佳,或會對小米業務產生負面影響。

權益披露

分析員 嚴涵 (CE: BFN097) 及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:此研究報告是由南華資料研究有限公司的研究部團隊成員(“分析員”)負責編寫及審核。分析員特此聲明,本研究報告中所表達的意見,準確地反映了分析員對報告內所述的公(“該公司”)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在研究報告發出前30日內曾交易報告內所述的股票;(2)在研究報告發出後3個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其子公司或其關聯公司(“南華金融”)可能持有該公司的財務權益,而本報告所評論的是涉及該公司的證劵,且該等權益的合計總額可能相等于或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%。一位或多位南華金融的董事、行政人員及/或雇員可能是該公司的董事或高級人員。南華金融及其管理人員、董事和雇員等(不包括分析員),將不時持長倉或短倉、作為交易當事人,及買進或賣出此研究報告中所述的公司的證券或衍生工具(包括期權和認股權證);及/或為該等公司履行服務或招攬生意及/或對該等證券或期權或其他相關的投資持有重大的利益或影響交易。南華金融可能曾任本報告提及的任何機構所公開發售證券的經理人或聯席經理人,或現正涉及其發行的主要莊家活動,或在過去12個月內,曾向本報告提及的證券發行人提供有關的投資或一種相關的投資或投資銀行服務的重要意見或投資服務。南華金融可能在過去12個月內就投資銀行服務收取補償或受委託及/或可能現正尋求該公司投資銀行委託。

重要說明:此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均于出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員可能在本報告中提到的公司直接或間接擁有股權,或可能不時購買、出售、或交易或向客戶要約購買、出售、或交易此類證券,而該等交易可能是為其帳戶作為交易當事人或代理人或任何其他身份或代表他人。這份報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融服務局授權和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。