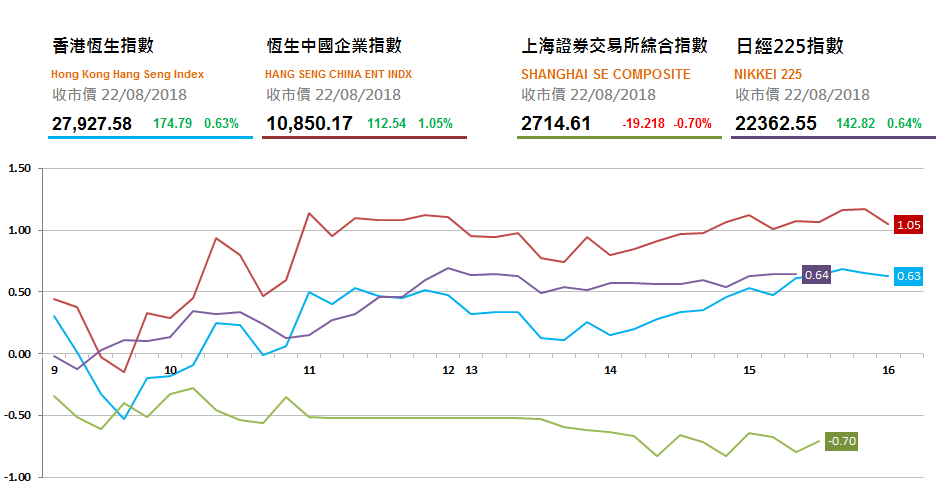

滬指收報2714.61點,跌0.7%,成交985億;深證成指報8454.75點,跌1.1%,成交1308億;創業板指報1439.55點,跌1.2%,成交145億。大部分板塊下滑,半新股,水泥,有色金屬,鋼鐵板塊偏軟。

港股收盤,恆指報27927.6點,升0.6%;國企指數報10850.2點,升1.1%;紅籌指數報4245.7點,升0.9%。大市成交1004億。中國平安(2318 HK)業績表現勝預期,收市升約3.48%領漲藍籌。

龍源電力(916 HK)表示,火電業務今年上半年售電收入按年下跌10.4%,主要源於部分設備檢修,利用小時由去年同期的約2,900小時降至約2,540小時,使火電售電量下降。上半年補貼款項有所增加,但對現金流影響輕微,集團亦不會減少20%派息比率的指引。預期在今年下半年,國家財政部對補貼的發放將會加快。對於國家能源局早前發布風電建設管理有關要求的通知,提出明年全部海上風電項目以競價上網方式決定電價,集團認為距離實行仍有一段時間,而且相信即使實行競價,集團風電業務仍可保持一定競爭優勢。上半年加拿大及南非項目的利用小時均高於項目評估時的預期,未來會以投資收益為主投資海外項目。龍源電力控股股東國電集團(600795 CH)去年公布與神華集團(1088 HK)合併,重組為國家能源投資集團。身兼國家能源投資集團及龍源電力董事長的喬保平表示,有關重組已完成,目前正在融合。至於未來會否有更多火電及新能源等業務的資產重組,他則稱專業化管理是趨勢,但目前沒有時間表。

大新銀行集團(2356 HK)截至6月底止中期業績,純利按年增長3.7%至13.47億元,每股盈利96仙。宣派中期息13仙。期內營運收入按年升16.8%至28.8億元,營運支出則增4.5%至12.81億元。成本對收入比率44.5%,較去年同期跌5.3%。其中淨利息收入21.14億元,按年增長12.4%。淨息差2.09%,按年擴大15點子。淨服務費及佣金收入則增長34.8%至6.17億元。上半年並錄得聯營公司投資之減值虧損4.03億元。6月底止貸款對存款比率72%,較去年底70.3%提升。綜合普通股權一級資本充足率13.4%,與去年底水平持平。股本回報率13.9%,高於去年同期。半年信貸減值虧損3,818.5萬元,大幅低於去年同期的約1.67億元。

吉利汽車(175 HK)截至今年6月底止中期業績,營業額537.09億元 (人民幣。下同),按年增36.2%。純利66.7億元,按年增53.6%;每股盈利74.33分。不派息。2018年上半年於中國市場的總銷量按年增長44%至75.79萬部。在出口方面,由於 更多新產品被推出至出口市場,期內出口銷量按年亦大幅回升1.26倍至8,699部。集團期內合共銷售了76.66萬部汽車,相比上年同期按年增長44%。

瑞聲科技(2018 HK)截至今年6月底止中期業績,營業額84.24億元 (人民幣。下同),按年跌2.5%。純利17.78億元,按年跌16.4%。每股盈利1.46元,派中期息0.4港元。毛利率按年下降4.3%至36.7%,其中3%由人民幣升值所致。另一不利因素是產品結構變化所致。因此,2018年上半年的毛利為31億元,較2017年上半年的35億元減少4.46億元。期內,集團前五大客戶銷售額合共佔總銷售收入約85.0%,而最大客戶銷售額佔總銷售收入約44.9%。公司旗下兩大核心業務分部聲學(動圈器件)和觸控馬達及精密器件/結構件,分別貢獻總銷售額的51%及41%。公司相信,除了現有的兩個核心業務外,光學和微機電系統分部在不久的將來也將成為公司重要的增長動力。

恆安國際(1044 HK)截至今年6月底止中期業績,營業額101.37億元 (人民幣。下同),按年升16.3%。純利19.47億元,按年升5%;每股盈利1.614元。派中期息1元。毛利率為39.6%,較去年同期減少4.1%,製成品周轉期為37天,按上年同期減少10天,年度化股東應收權益回報率為23.3%,減少1%。由於木漿整體價格同比錄得大幅上漲,令集團在紙巾業務的生產成本大幅上升。將於下半年持續積極優化產品組合,擴大規模效益,以抵消造紙木漿價格上升所致的負面影響。

權益披露:

分析師嚴涵 (CE: BFN097)及其關連人士沒有持有報告內所推介的證券的任何及相關權益。

披露:此研究報告是由南華資料研究有限公司的研究部團隊成員(“分析員”)負責編寫及審核。分析員特此聲明,本研究報告中所表達的意見,準確地反映了分析員對報告內所述的公(“該公司”)及其證券的個人意見。根據香港證監會持牌人操守準則所適用的範圍及相關定義,分析員確認本人及其有聯繫者均沒有(1)在研究報告發出前30日內曾交易報告內所述的股票;(2)在研究報告發出後3個營業日內交易報告內所述的股票;(3)擔任報告內該公司的高級人員;(4)持有該公司的財務權益。分析員亦聲明過往、現在或將來沒有、也不會因本報告所表達的具體建議或意見而得到或同意得到直接或間接的報酬、補償及其他利益。

南華金融控股有限公司包括其子公司或其關聯公司(“南華金融”)可能持有該公司的財務權益,而本報告所評論的是涉及該公司的證劵,且該等權益的合計總額可能相等于或高於該公司的市場資本值的1%或該公司就新上市已發行股本的1%。一位或多位南華金融的董事、行政人員及/或雇員可能是該公司的董事或高級人員。南華金融及其管理人員、董事和雇員等(不包括分析員),將不時持長倉或短倉、作為交易當事人,及買進或賣出此研究報告中所述的公司的證券或衍生工具(包括期權和認股權證);及/或為該等公司履行服務或招攬生意及/或對該等證券或期權或其他相關的投資持有重大的利益或影響交易。南華金融可能曾任本報告提及的任何機構所公開發售證券的經理人或聯席經理人,或現正涉及其發行的主要莊家活動,或在過去12個月內,曾向本報告提及的證券發行人提供有關的投資或一種相關的投資或投資銀行服務的重要意見或投資服務。南華金融可能在過去12個月內就投資銀行服務收取補償或受委託及/或可能現正尋求該公司投資銀行委託。

重要說明:此報告和報告中提供的資訊和意見,由南華資料研究有限公司及/或南華金融向其或其各自的客戶提供資訊而準備,並且以合理謹慎的原則編制,所用資料、資訊或資源均于出版時為真實、可靠和準確的。南華資料研究有限公司對本報告或任何其內容的準確性或完整性或其他方面,無論明示或暗示,無作出任何陳述或保證。南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員並不承擔由於使用、出版、或分發全部或部分本報告或其任何內容,而產生的任何性質的任何直接或間接損失或損害的任何責任。本報告所載資訊和意見會或有可能在沒有任何通知的情況下而變動或修改。

南華資料研究有限公司及/或南華金融,及其或其各自的董事、管理人員、合夥人、代表或雇員可能在本報告中提到的公司直接或間接擁有股權,或可能不時購買、出售、或交易或向客戶要約購買、出售、或交易此類證券,而該等交易可能是為其帳戶作為交易當事人或代理人或任何其他身份或代表他人。這份報告不是、也不是為了、也不構成任何要約或要約購買或出售或其他方式交易本報告述及的證券。本報告受版權保護及擁有其他權利。據此,未經南華資料研究有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。本刊物批准在英國由南華證券(英國)有限公司分派。南華證券(英國)有限公司為一間獲英國金融服務局授權和受該局監管的公司。投資者參閱此報告時,應明白及瞭解其投資目的及相關投資風險,投資前亦應諮詢其獨立的財務顧問。