日期:2019 年 3 月 14 日

恒生指數:28,807 (3 月 13 日)

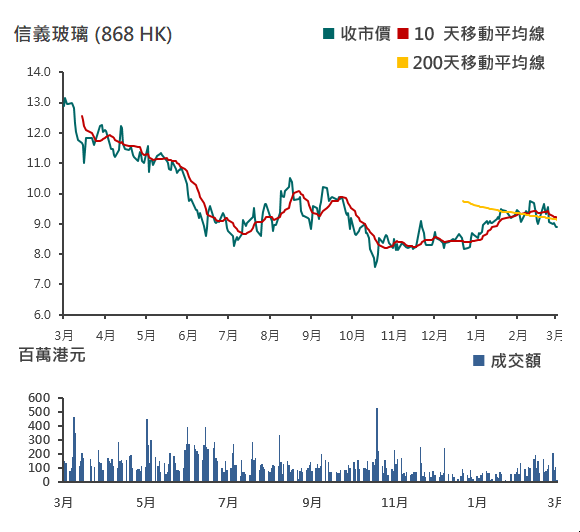

收市價: 8.89 港元 (3 月 13 日)

12 個月目標價:10.7 港元

上升潛力:+20%

股票代號: 868 HK

市值: 355億港元

總發行股數: 39.94億股

每股帳面值(2018): 4.66港元

市賬率(2018): 1.91倍

每日平均成交(30天): 9,147萬港元

估計流通量: 44.37%

平均股本回報率(2018): 11.5%

資產回報率(2018): 13.45%

12個月高/低價: 港元13.18/7.50

主要股東: Lee Yin Yee–21.39%

註:財務資料及比率截至2018年12月31日

來源:公司、彭博

>>

產能提升支持盈利,估值偏低且預測週息率高達 6%– 中國推行積極貨幣 政策及支持基建將可帶動公司的浮法、建築玻璃業務。雖然美國關稅導致汽車 玻璃毛利率下降,部分關稅已轉嫁於客戶。公司進入產能擴張期,將可提升公 司未來的盈利能力。市場預期公司未來三年平均盈利增長為 12%。公司 2019 年 的預測每股盈利為 1.13 元,預測市盈率為 7.87 倍,市盈率增長(PEG)只有 0.66, 而預測週息率高達 6%,若中美貿易談判有正面發展,公司估值可望提升。我們 以 0.9 PEG 為基礎,推算目標價為 10.7 元,即 9.4 倍 2019 年盈利,潛在升幅約 20%,建議「買入」。

>>建築竣工產業回暖,提升浮法、建築玻璃需求– 從三大核心業務來看,浮法玻 璃佔 50%左右、汽車玻璃佔 30%左右、建築玻璃佔 20%左右,而浮法玻璃又有 7 成是提供給建築客戶的,因此,公司產品大多數客戶與地產和建築行業有較緊 密關聯。2018 年浮法和建築玻璃毛利率分別為 26.29%和 38.29%。2018 年上半年 受制去杠杆政策影響令資金緊張,建築進程延緩,浮法及建築玻璃市場需求受 到一定的影響。但去年下半年中國己推行的積極貨幣政策及支持基建將為市場 帶來新動力,帶動公司的浮法、建築玻璃業務。

>> 汽車玻璃毛利率有望回升,成本轉嫁於客戶– 2018 年公司汽車玻璃毛利率 43.9%,環比下滑 3pct,利潤率下滑主要是因為 2018 年 9 月美國加征 10%關稅。 公司表示無論中美貿易結果如何,對汽車玻璃的出口不會造成明顯衝突,目前 被加征的關稅由公司和客戶共同承擔,其中客戶承擔大部分。未來在貿易環境 趨於穩定的趨勢判斷 2019 年汽車玻璃毛利率有望回升,由於美國修配用零部件 市場的汽車玻璃客戶大多依賴來自中國的國外供應,中美貿易戰談判的正面發 展將對公司美國業務有利。

>> 浮法玻璃產能擴張如期進行– 公司目前進入產能擴張週期,馬來西亞浮法玻璃 二期已於 18 年三季度投產,帶動其他市場收入同比增 20.4%,預計在 2020 年將 浮法玻璃日熔量較 2017 年提升 50%。馬來西亞的廠房將有助降低受中美貿易關 係的政治因素影響,使公司更好地服務東盟、印度、韓國等客戶。此外公司在 廣西北海、廣東江門、江蘇張家港新建產線有望在 2019 年 Q3 至 2020 年 H1 投 產,海外全球成長戰略延續,亦計劃於馬來西亞建設第三期項目。

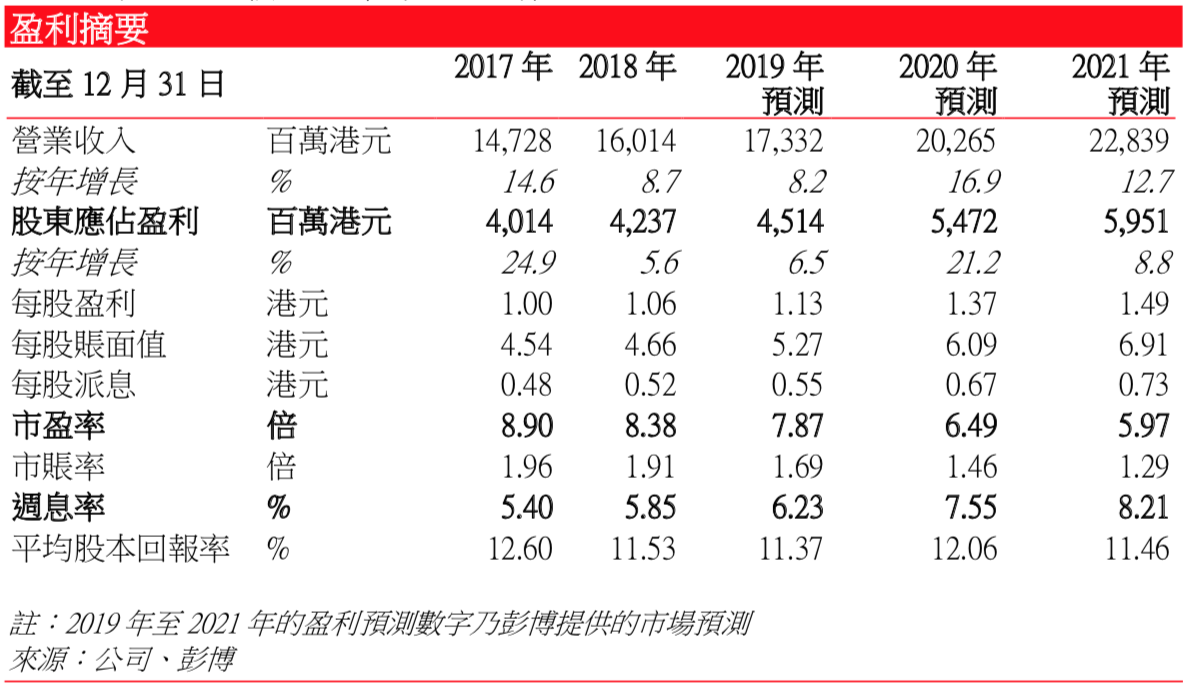

>> 2018 年度增速減慢,但毛利率穩定,淨負債率只有 28%– 公司 2018 年總收入 160.14 億港元,同比上升 8.7%,由於中國經濟增長於 2018 年底放緩,較 2017 年增速減慢。浮法玻璃、汽車玻璃及建築玻璃產品銷量分別為 84.24 億、42.52 億、33.38 億,同比增 5.1%、8.7%、19.2%;權益持有人應佔純利為 42.37 億港元, 同比上升 5.6%;期內毛利率為 36.7%,較 2017 年同期略下降 0.3%,主要是由於 能源及材料成本增加所致;每股淨利 1.06 港元,擬派期末息 0.27 港元,年度派 息率為 49%。2018 年公司借貸為 100 億港元,現金 47 億港元,淨負債資本比率 為 28.2%,較 2017 年的 29.5%為低。