《資本壹週》667期 (2018年8月23日)

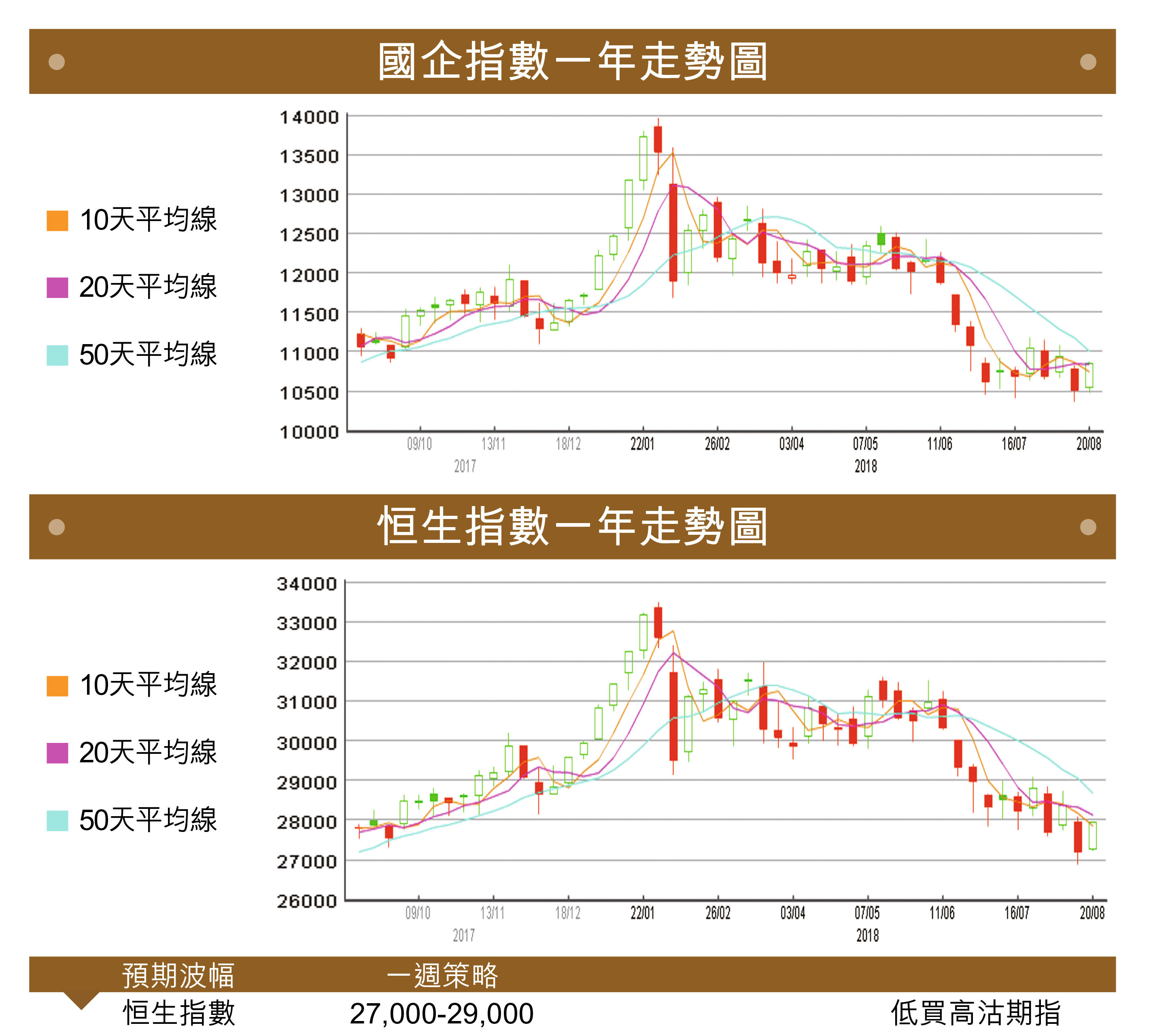

H股強於A股 香港難學星洲

.歐俄解凍、美朝親近,美國強勢更強,中國則更勢孤力弱。

.將公私營房屋的比例,由6:4提升到7:3,是倒行逆施。

.港府不應該因為「佔中」,以至「港獨」,將《23條》立法。

中美雙方重啟貿易談判,但美股繼續升,當中標普500指數本週二(21日)更創出盤中新高,平了美股史上最長牛市紀錄,A股卻依然弱不禁風,上綜指只在2,700點徘徊,反映市場判了美國贏、中國輸。

隨着俄羅斯總統普京出訪德國,與德國總理默克爾會面,成為2014年烏克蘭克里米亞事件爆發後,普京首次訪問德國,相信歐俄關係很快便會解凍,以致北約無需派遣這麼多駐軍,震懾俄羅斯。另一邊廂,美國總統特朗普又指出,在北韓問題上,中國不再像以往般幫手,但他與北韓領袖金正恩有非常好的私交,兩者互相喜歡,因此很有可能再次進行會談。

AH差價收窄

以上事件顯示美國強勢將會更強,中國則更顯得勢孤力弱,難怪美股節節上升,A股卻沉痾不起——截至本週二,道指與其歷史高位26,616點,只有3%之遙;標指更已創出盤中新高,距離收市新高只差10點;納指亦不遑多讓,升多1%就能打破歷史最高紀錄。反觀上綜指,因應中美貿易戰,已經從年初的高位3,559點,跌到最低的2,668點,跌幅超過四分之一;至於國企指數,亦由13,723點,跌到落10,479點,跌了23.6%,幅度稍為小於A股。

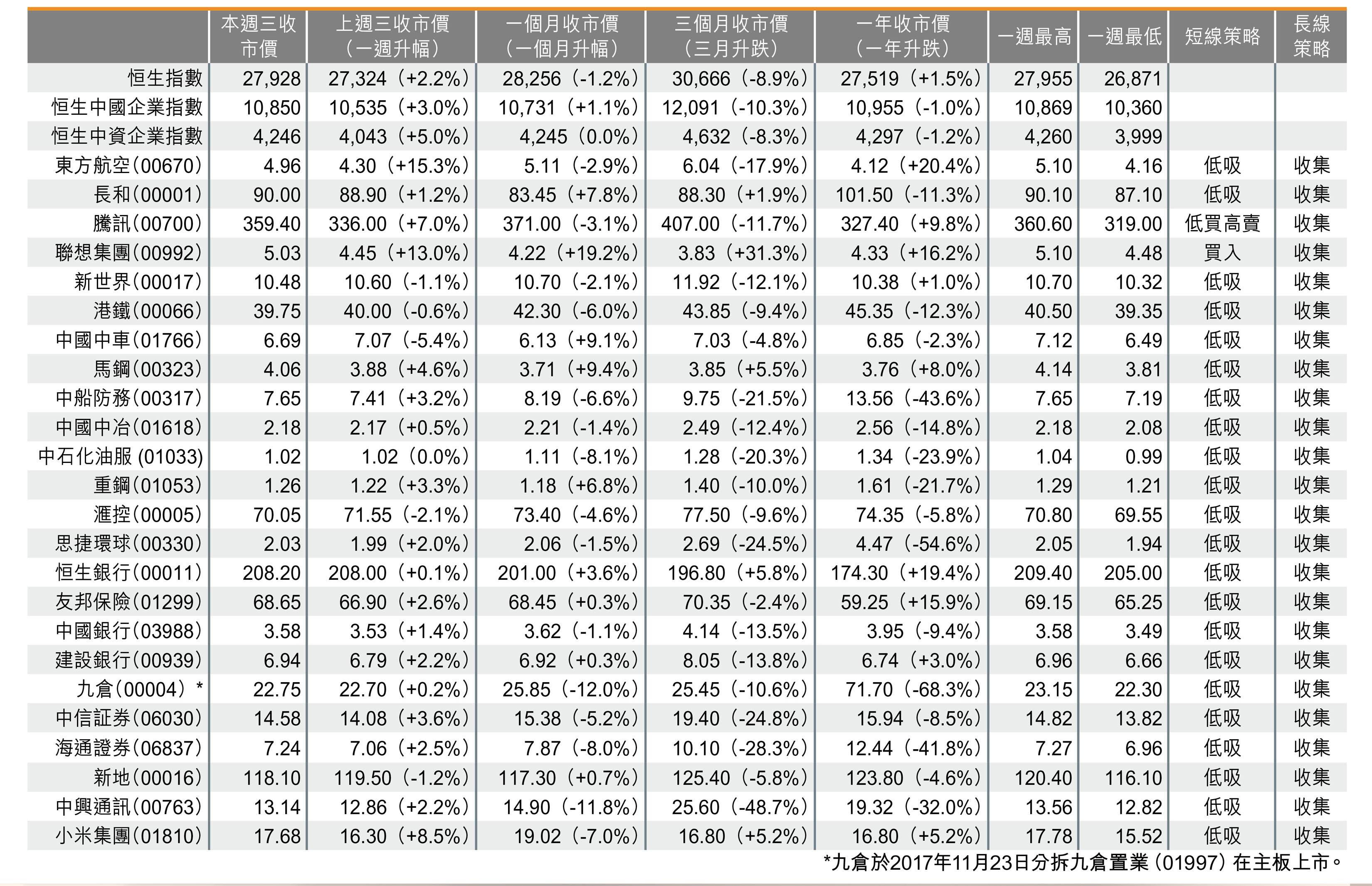

H股跌得少過A股,惟近日回升,又升得多過A股——本週三,國指收報10,850點,從低位已回升3.5%;至於上綜指,本週三更不升反跌,從低位起計,升到2,714點,幅度才不過1.7%,即是國指的一半。結果,A、H差價不斷收窄,恒生AH股溢價指數便由年初最高的138.96點,輾轉回落至現時的116.17點。當中,內航差價收窄得相當急,國航(00753)及東航(00670)只得兩成左右,唯獨南航(01055)還有三成;此外,內銀更加如是,四大行的差價都在一成,招行(03968)更加低至5.8%,總之有代表性的,都拉得很近。

公私營 七三比?

惟其如此,港股仍呈弱勢,樓市則高高在上。為了解決「買樓難」的問題,特首林鄭月娥重申,其提出的「娥六招」當中,在資助房屋定價及合資格購買人士的資格上,「比較大膽」,是類似新加坡組屋模式,而未來亦有需要將公私營房屋的比例,由現時的六四比,提升到七比三。

此想法實在差矣,簡直是倒行逆施,香港根本跟不到新加坡那一套。第一,新加坡是以半個世紀為期,每十年檢討一次地去做規畫,人口幾多,需要土地幾多,全盤地去做,而組屋是人人都有,並非像香港般,居屋需要抽籤。香港未能做到人人有份、永不落空之前,講這些全部是廢話!

第二,新加坡實行組屋政策,是早於剛獨立建國後、經濟尚未起飛時的1960年代;反觀香港,如今則已經由「無錢」發展到「有錢」,不少中產買了私樓(根據統計,全港有逾百萬個私樓單位),現在港府才來將資助房屋普及化,到時這班中產如何是好?

第三,新加坡填海,可說是任填,無止境地填,填到隔鄰的馬來西亞及印尼都嘈,仍繼續填。根據其規畫,2030年前,該國土地面積要增加到777平方公里,現時則為719平方公里,即是要再填多8%土地出來。香港呢?可以嗎?第四,去新加坡的,主要來自馬來西亞,有限數罷了,況且要去的,都已去了;反觀香港,來港買樓的大陸人,是很多很多、源源不絕,他們來港,是買私樓,如果將私樓比例縮減至三成,即是供應更少,結果就是爭得更犀利,樓價升得更癲。

事實上,香港的問題,歸根究底就是無地。新地(00016)、恒地(00012)尚且好些少,有農地在手可慢慢發展;其餘發展商如信置(00083),亦有陸續買地皮補土儲,如今就連停了手腳一輪的長實(01113),也走出來投地,最近便投得港鐵(00066)黃竹坑站第三期項目,一下子可興建逾百萬方呎住宅,相信是集團自2011年9月以來,首度以逾百億元投得本地項目,再加上中資重返本地市場的話,地皮還是搶崩頭,只會愈來愈值錢。

反對派斷糧倉

林鄭除了要處理房屋問題,還要處理《23條》立法。近日《大公報》因應陳浩天事件,再次批評黎智英、戴耀廷,以及華人民主書院董事兼榮譽校長、真普選聯盟召集人鄭宇碩,似是要向「佔中」算賬。

事實上,「佔中」的幕後黑手,肯定無生意人在裏面,只得政治人與學術界,皆因回歸前,英國安插了不少人在教育系統;至於傳媒,相信現時打工的多。因此,本欄一直指出,未來的選舉,反對派將會輸得很慘,因為糧倉斷了、根斷了。

不過,港府卻不應該因為「佔中」,以至「港獨」,將《23條》立法。事關立法乃是憲制責任,港府有權利、有責任這樣做,不應為了「佔中」、「港獨」而被逼去做,如此這般只會貶低憲制責任。

況且,「佔中」、「港獨」等,根本就是擾亂社會秩序、導致社會不安,只須使用現有法例處理已經足夠,且看此前便是動用暴動罪、煽動暴動罪、公眾妨擾罪去起訴旺角騷亂案參與者及佔中「3+6」人。

南華證券錢莊

近日港股焦點,似乎落在一眾績優股身上。不得不提的,自然是本欄投資組合內的聯想集團(00992)。

聯想早前公布截至今年6月30日止的季度業績,成功轉虧為盈,錄得7,704萬美元純利,優於市場預期。截至明年底前,集團還會公布5次季績,如果未來兩季能夠繼續轉上,則其可能上演「王子復仇記」,股價重上15元的高位水平不是夢。

事實上,集團業務可謂大翻身,以前三瓣當中,有兩瓣包括移動業務及數據中心均是包袱,如今經過重新整合後,則三瓣業務都有前景,而且更將集團整體業務,從低端轉型至高端,一獲市場認同,價值便會得到重估,上升空間龐大。

另外,投資組合內值得注意的,是內銀股相當麻煩,事關相信在國策下,內銀借了不少資金予大型國企走出去。以最近大馬撤銷兩宗大型「一帶一路」基建為例,當中總值200億美元的中資參建項目就成為犧牲品。這些項目估計並非由亞投行融資,「債主」相信是內銀。因此,中美貿易戰會否動搖到「一帶一路」的發展,值得關注。

最後一提的是人民幣,相信「穿七」難,轉強亦難,事關近日人民幣回升先於其他貨幣如歐元,反映人行在操控著。

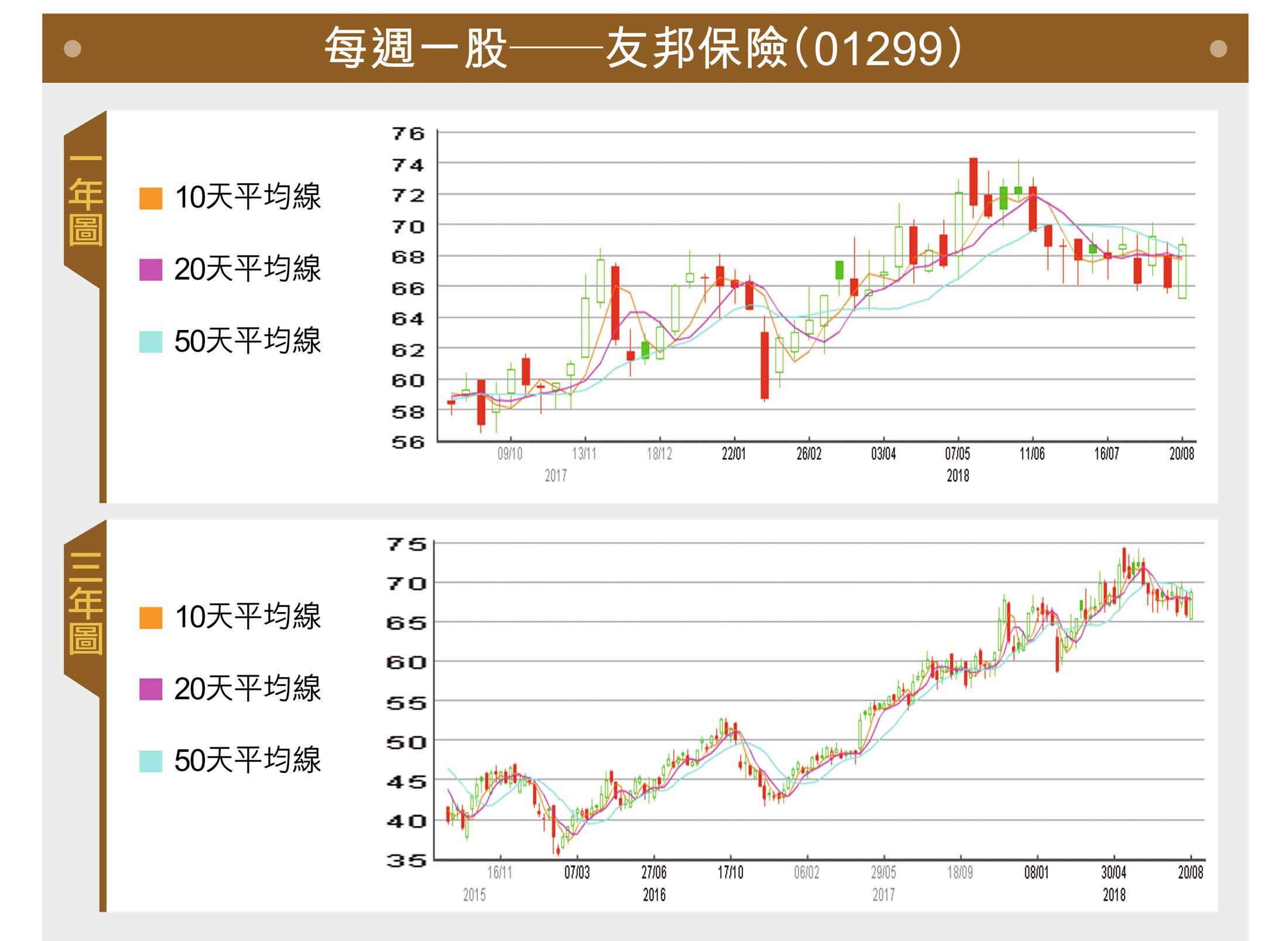

每週一股 — 友邦保險(01299)

踏入業績期,多間重磅藍籌股近日先後公布業績,友邦保險(01299)亦將於本週五(24日)公布業績,市場估計公司上半年新業務價值增長21%,相當於次季增幅為16%。增長主要來自銷售增長及利潤率擴張,次季首年保費收入料按年增長12%,利潤率則料提升2個百分點至64%。

由於友邦專注銷售保障型產品,受內地保險新規影響較少,因此相信中國內地仍為最主要增長市場,新業務價值增幅將達45%,本港新業務價值增長則料為6%。友邦現時僅於中國境內5個區域經營,隨內地開放外資進入金融市場,若友邦經營地區提升至15至20個,將可帶來巨大的增長空間,其經營市場將可以雙倍以上增長,將擴大友邦中國及集團之價值,料增長幅度可分別達60%及20%,前景毋庸置疑。

一週重點新聞

‧ 美國總統特朗普在西維珍尼亞州出席造勢活動時指,中國經濟規模約12萬億美元,落後於美國的約19萬億美元,不可能快速地超越美國。

‧ 特朗普多次批評聯儲局加息,達拉斯儲行行長卡普蘭則指,美國就業數據理想,通脹率達2%,符合儲局預期,認為聯儲局在未來12月應加3至4次息,又稱加息是為未來經濟衰退作準備。

‧ 特朗普表示,預計這場貿易磋商不會取得多大進展,又批評中國操縱人民幣匯率,抵銷美國關稅措施。人民銀行官員則重申,人民幣不會競爭性貶值,以應對貿易戰。

‧ 台灣的外交部表示與中美洲國家薩爾瓦多斷交,消息宣布不足半小時後,中國大陸隨即與薩爾瓦多宣布建交,並簽署聯合公報,這是蔡英文總統上任以來第5個與台灣斷交國家。

‧ 中國互聯網絡信息中心(CNNIC)發布報告,截至今年6月30日,內地網民人數達8.02億,普及率為57.7%;其中手機網民達7.88億,使用手機上網人群佔比達98.3%。‧_里昂發表研究報告,指本港樓市在利率持續上升、經濟持續放緩及人民幣貶值等負面因素下,或將面對近15年以來最大挑戰,預期未來12個月,本港樓價最少下跌15%。

‧ 早前由億京集團以7.329億元投得的粉嶺工業地皮,地政總署公布其餘6家財團投標金額,發展商出價為1.22億至6.14億元,樓面呎價介乎602元至3,030元不等,比中標價低出16%至83%。‧_據屋宇署公布,6月全港共有3個私樓項目動工,涉及單位386伙,較5月的2,422伙急挫84%,連升2個月後回落。

‧ 由於銷售成本、銷售及推廣開支、行政開支、研發開支均大幅上升,小米集團(01810)次季經營虧損75.92億人民幣,去年同期則賺33.65億人民幣,反映小米實際上在經營方面出現困難。

未來一週,美國的焦點在於週三公布的7月議息會議記錄,週四則會公布7月的新屋銷售,以年率計預期按月增加1.7萬間至64.8萬間。週五會有7月耐用品訂單,估計整體由升轉跌0.5%,而扣除運輸估計升幅擴大至升0.5%。另外,週四開始的全球央行行長會議亦是市場焦點。

文章來源:Capital Weekly 資本壹週

吳鴻生南華集團主席《資本壹週》社長

劉若文:《資本壹週》總編輯

免責聲明

– 投資涉及風險。

– 本演示或材料不構成任何要約、市場推廣、保證、擔保、意見或建議。

– 保留版權所有及一切權利。

– 任何用途均須遵守所有適用之法律。