吳老闆週記(5月12日)

.如果香港經濟增長維持在高位,所有階層都會得益。

.外來競爭者水平高、規模大,搶去不少市場佔有率。

.期望李家超上任後,能解決深層次問題,搞好經濟。

香港經濟的深層次問題

第六屆特首選舉已於剛過去的週日(8日)順利舉行,唯一候選人李家超以1,416票高票當選,得票率達99.16%,冠絕歷屆特首選舉;他當選後表示,現時「急不容緩」的是籌組管治班子,因為距離7月1日政府換屆只餘不足兩個月,坊間於是開始展開估司長、估局長的遊戲,個人對此卻沒太大興趣。

無論政務司司長一職由「局外人」擔任又好,抑或由財政司司長陳茂波接任,再找來其他人頂上「財爺」之位又好,以至現任班子大部分留任都好,總之組好班後,新一屆政府馬上要做的,就是搞起已落後了很多年的經濟,提升香港的競爭力,繼而才能做到香港被期望的功能,即是鞏固香港在國際上的金融中心、交通樞紐等領先地位,重拾昔日光輝,以及融入並推動大灣區的全方位蓬勃發展等。

經濟增長需維持高位

相反,解決住屋問題並非首要任務,皆因只要社會能創富,企業有能力為僱員加人工,令低下階層收入上升,住屋問題便能迎刃而解;土地供應也非問題,皆因只要政府夠有錢,便能大規模填海,便能增加收地賠償,每方呎100元收不到地,就加價至500元,最終一定可收到地。而社會能創富、政府夠有錢,方法就是令經濟維持在高位增長,最好與內地看齊,非像此前般遠遠落後。

如果香港經濟增長維持在高位,所有階層都會得益,民生、住屋問題都很容易解決;如果香港經濟增長維持在低位,即是個餅大得慢,則只得有錢人繼續有錢,低下階層卻倒霉,以致貧富懸殊愈來愈嚴重。

事實上,過去超過20年,香港出現了這麼多結構性問題,歸根究底,就是經濟增長得太慢。這則歸因於香港乃開放型經濟,除了本地企業在此搵食,還有外國企業以至內地企業源源不絕湧入來爭食,但他們賺走的資金,比投入的多,以致本地財富逐漸萎縮;如果有本地十大家族財富的統計,相信這些年來實質增長不會太大,除非曾到外地或內地投資,有關投資的回報多於在本地的投資。

本地企業競爭力不足

簡單而言,假設本地企業是A,外國企業是B,內地企業是C,三者在香港做生意得出來的成果是D,但D過去逾20年一直少於A+B+C;這是由於外來者必定水平高、規模大,競爭力比本地企業強,以致搶去了不少市場佔有率,就連本地大企業都未必夠砌。環顧各行各業,目前只餘一些與民生相關的,例如公用事業、超市,以及地產等,尚有本地大企業存在。

本欄早已指出,淨計四大支柱產業的金融業,已無本地企業能做大。例如銀行,大型的,全是外資或中資,要數本地最大的,首選恒生(00011),但只屬中型而已,以前還有一間東亞(00023),同樣也只屬中型;又例如保險,情況亦好不了多少;券商更是如此,就連本地投資者都投向外資與中資,本地中小型證券行經營得十分辛苦,若非以前做落有資本收益(capital gain),可能很難捱下去。

知識要求高的行業尚且如此,可想而知技術要求低的行業以至相關的勞動力,更受擠壓。最慘的是低下階層無地方可搬走,近日常看一些港人直播,只見住在深水埗的,大部分是低下階層及老人家,生活環境十分惡劣。

期望出現另一個「李超人」

值得注意的是,反觀新加坡,情況卻與香港迥然不同,其A+B+C得出來的成果D,卻往往大於A+B+C;結果,過去20多年,尤其是最近10年,新加坡的經濟增長遠遠跑贏香港,究其原因,是其各行各業發展平均,當地企業又有競爭力,並已發展出「總部經濟」,服務整個東協(ASEAN)地區。

上述論點市場上似乎暫時未有人提出,本欄在此拋磚引玉,希望社會各界加以討論,亦期望李家超上任後能望清楚這深層次問題,解決本地公司競爭力不足、發展不平均、打工仔人工加得慢、貧富愈來愈懸殊的情況,成為另一個「李超人」。

其實,隨着過去連續兩個長週末,包括五.一勞動節假期,以及母親節加佛誕假期,都有很多人出街,但單日新增確診卻無大反彈,如果未來幾日仍是如此,甚至繼續回落,便可證明香港已建立了免疫屏障,成為全球最有能力接待外國旅客的地方,政府不妨考慮放寬抵港人士的隔離時間,由現時的至少7日,縮短至譬如說3日,另加指定期內醫學監察;當然,大前提是符合指定條件,包括打齊針、48小時內陰性證明等。若真如是,相信旅遊業可出現報復式反彈。

南華證券錢莊

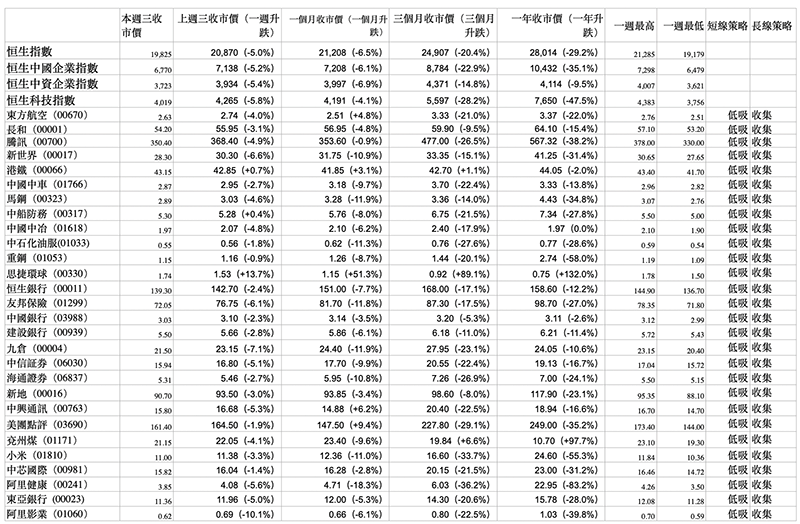

港股過去一個星期由於佛誕假期關係,只得4個交易日,埋單計數,恒指累計下跌1,045點,相當於5.0%,本週三(11日)收報19,825點,20,000點大關得而復失;國指跑輸大市,下跌5.2%,相當於368點,收報6,770點;科指亦是跑輸大市,下跌5.8%,相當於246點,收報4,019點,期間幾乎跌穿4,000點大關。

港股如今可謂賤過泥,最大原因,是內地出口受到內外夾擊。首先,上海因疫情爆發而進行大規模封控,以致供應鏈出晒事,尤其是汽車業,根據中國乘用車聯合會公布的最新數據,上海特斯拉4月汽車銷售比3月銳減98%,比去年同期減少36%,創下兩年多以來最大跌幅;另一邊廂,隨着印度及越南經濟活動逐漸回復,外商加快步伐在當地設廠,一來一回下,內地出口第三季恐見放緩。如此這般,投資者早前若買入了航運股,不妨先行獲利,轉投將受惠於香港放寬入境人士限制的航空股,即國泰航空(00293)。

每週焦點股份——國泰航空(00293)

國泰航空(00293)公布,4月客貨運營運表現從3月低位反彈,載客4.08萬人次,按年增82%,但較2019年疫情前跌98.7%;今年首四個月計,則按年增37.8%。載貨9.2公噸,按年升26%,但更2019年4月跌43.6%;今年首四個月計,則按年跌5.4%。

集團主席賀以禮表示,即使去年下半年面對嚴謹的防疫限制,國泰仍能錄得利潤(上半年虧損75.6億元,下半年轉賺20.38億元,去年計共虧損55.27億元,按年收窄74.5%),未來在防疫措施放寬下,有利公司在未來數月增加客運及貨運數目,6月起每日均有來往香港及倫敦的客運航線,以及往來美、澳、紐及印等地的航班;貨運方面,亦會復飛歐美的航點,以及往來阿聯酋、沙地阿拉伯及柬埔寨。

如果港府真的進一步放寬抵港旅客的隔離時間,相信香港旅遊業將迎來報復式反彈,受惠者之一,當然是國泰航空。