隨著社會老齡化加劇,骨科患病率上升亦是大勢,加上內地健康意識普遍提高及支付能力增強,市場對骨科醫療機械的需求正持續上升。作為《“十三五”國家戰略性新興產業發展規劃》中的重點發展產業,骨科醫療器械近五年的年複合增長率達15.5%,遠超全球4.5%增速水平,市場更預計到2020年,中國骨科器械市場規模將逾300億元(人民幣.下同)。

2017年數據更顯示,中國約14億人口中,人工關節銷售約60萬個;相比起美國僅3萬人口卻帶來200萬銷量的比例,內地的人工關節市場要普及化,顯然存有極大的增長空間。所謂時勢造英雄,現時正處中美貿戰的大環境,反加速了進口替代的趨勢,國策幫扶下更有利國產企業的發展。

作為中國第一間提供3D打印骨科植入物產品的企業,愛康醫療(1789)亦是中國關節植入物市場銷量最大的製造商,市場份額達15%。同時,共擁有三個獲得國家藥監局批准的3D打印三類註冊證,分別是3D打印髖臼杯及補塊、3D打印椎間脊柱融合器以及3D打印人工椎體,是唯一一間在中國市場推出國家藥監局批准的3D打印金屬植入物的骨科公司,在市場規模上極具領先及專業優勢。

收購JRI拓展海外市場

一直以來愛康大部分收入均來自中國,去年只有14.6%源自海外銷售,但收購了英國企業JRI後情況或有所改變。JRI是世界上最早開發及生產羥基磷灰石塗層(用途:實現生物固定並改善髖關節植入物的壽命)髖關節植入物的骨科公司之一,在英國擁有廣大的客戶群及延伸至眾多國際市場的成熟分銷網路,這將有利愛康進一步提升國際市場佔有率。

今年上半年,愛康收入為4.37億元,按年增長59.2%;純利1.29億,大升81.5%。毛利方面,上升59.6%至3.04億元,股東應佔溢利增加81.4%至1.29億元。而且財務狀況良好,期內並無任何未償還銀行貸款或其他借款,資產負債比率為零。

3D打印產品勢更舉足輕重

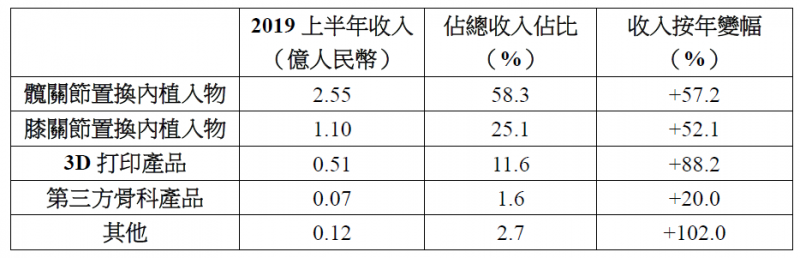

細看收入來源,愛康主要有三類產品:佔比最重的是【1】髖關節產品,達58.6%,收入為2.55億元,按年增長58.3%。其次是收入增長52.1%至1.10億元的【2】膝關節產品。最後是佔比雖只有11.6%,但去年收入增長達88.2%至5,100萬元的【3】3D打印產品業務。

3D打印產品增長快速,主因是該技術被越來越多的骨科醫生認可,從以進入更多醫院作臨床應用。集團在財報中亦指出,未來將進一步研發3D打印標準化和定制化產品,提升3D打印產品佔銷售收入的比重。同時將繼續在醫院和骨科醫生中推廣3DACT醫工交互平台,積累更多的病例數據,用於未來的產品研發。

雖然市場普遍憂累醫改會造成醫療器械招採降價,但基於國產骨科產品的出廠價和終端零售價之間的溢價都比較多,目前招標降價幅度足以讓分銷商消化;加上骨科植入物市場產能分散,較不可能出現藥品市場的帶量採購的情況,愛康受政策負面影響理應不大。

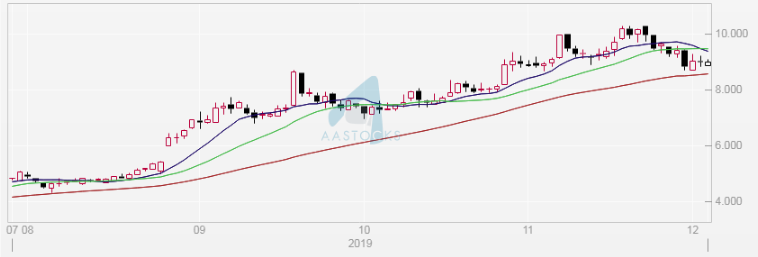

從股價走勢亦可見,近期醫藥股雖因帶量採購消息屢受衝擊,但愛康表現卻是相當硬淨,由7月至今累升逾一倍,無視港股受社會運動所帶來的影響,絕對是防守之選,中線目標要升穿$10應不成問題。

愛康醫療(1789)日線圖。