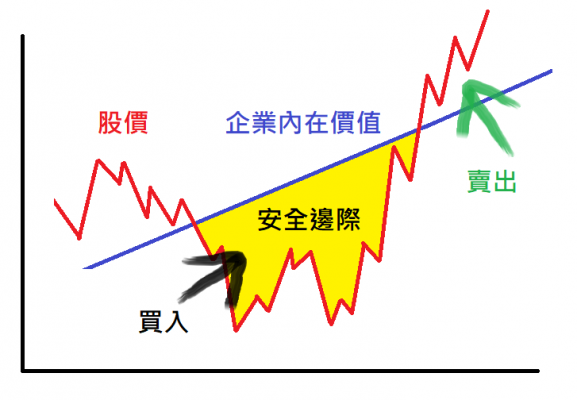

「價值投資」的起源來自格拉咸(Benjamin Graham),亦即是人所共知「股神」巴菲特(Warren Buffet)的老師。他非常重視一間公司的「內在價值」」(Intrinsic Value),即是現時這一間公司每股實價是多少;如果將每股實價和每股市值作比較,就會得出「安全邊際」(Margin of Safety)。

「安全邊際」就是股票市值與「內在價值」之間的差距,可說是判斷買入一隻股票風險高低的保護網。假如每一股實值是100元,但現時市值卻是150元,安全邊際就是-50元,就是物非所值;但如果每股實值是100元,現時市值卻只是50元,安全邊際就是+50元,所以是物超所值了。

「安全邊際」的精粹在於尋找市值遠低於其「內在價值」的股票(「安全邊際」>0),購入並持有(Buy and Hold),直至其股價接近或等於「內在價值」,即「安全邊際」<=0)就沽出。

格拉咸認為,只要該股票市值遠遠低於其實值,同時市盈率(PE)又是很低(相對於同業)的話,就是值得投資的股票,因為。背後的邏輯是,當股票實際價值高,但市價低時,即使股價再跌,也是跌極有限,因此買入投資的風險一定是很低的。

至於「內在價值」如何計算,不同行業會有不同的計算方法,尤其對於一些新興行業如互聯網、生物科技及環保能源,基本上是找不到計算的公式,這也是巴菲特過往不熱衷於投資科技股的最主要原因。而「內在價值」的估算方法眾多,有簡單如用PE、市賬率(PB)等的估算;亦有複雜如閱讀過去5~10年公司年報中的財報三表(損益表、資產負債表、現金流量表),從以對公司未來1至3年營利增長作出預測的方法。