美股「熔斷」近兩週已變成金融市場之日常,在了解這個極端現象前,我們要先了解近年金融市場的宏觀情況,因為十年美股大牛市作為背景底下,加上2008年後各國央行業金融市場關懷備至,每每出現一些經濟減速的情況下,央媽們就不斷透過減息及量寛等非常手段為經濟重新注入流動性,當然是可以保住經濟增長的勢項,但另一方面卻同時引發資產價格不斷上漲。

加上近年AI及電腦程式的運算能力與日俱增,令很多金融機構在追救利潤極大化的情況下,不斷提升槓杆的水平,以求在最短時間底下獲取更大利潤。當然在所有這些金融模型的假試成立的情況下,透過超級電腦的幫助,可以以毫秒出入市場,配以AI交易多個不同市場,在外匯及指數、商品期貨的炒作賺取了多年穩定利潤,代表人物可以參考全球最大對沖基金橋水的創辦人達里奧(Ray Dalio)。不過,今次這隻黑天鵝似乎太大隻了,令到很多金融模型失效,AI不能透過大量歷史數據來預測今次不同投資工具或商品外匯的變化,甚至乎在大市急速回落的過程裡,被波幅(velocity)打敗。

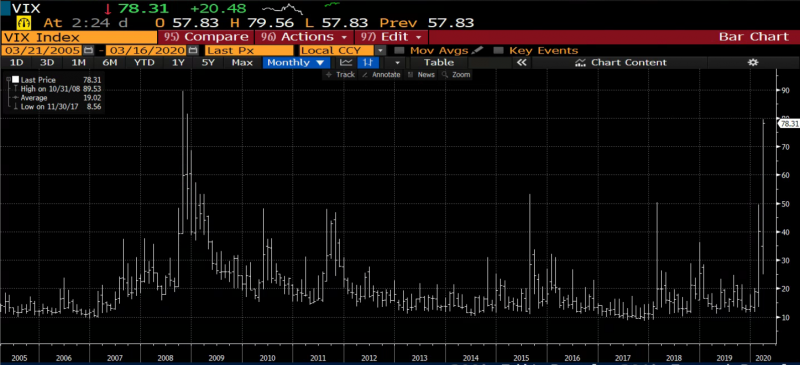

如果單以波動性來看,參考S&P500 的VIX 指數值又名(恐慌指數)其實已接近2008 年金融海嘯的級別。當年VIX高見89 水平,昨晚美股VIX又再創52周新高見78水平息執筆時),當然由於美股又再回落近10%,即市已觸發兩次熔斷。

我相信隨著早前因油價回落的斬倉、日圓急升的拆倉潮,這一輪跌市的急跌階段可能已經過去,後市會慢慢回落為主,始終基金界需要面對龐大的贖回壓力,因為實體經濟的情況也不太樂觀,多國要停罷經濟活動,減少人流來壓制疫情,令很多實業企業家需要增加流動性現金水平,如無法向銀行借款,套現金融資產將會是唯一途徑。

講了那麼多,其實都是提醒大家不要在這是接市場這把跌下來的刀,聯儲局周日時連多等3天都等不及,要再一次提前在非議息會議期間進行減息,並激進地要減1厘,可想而知疫情市已提升到金融風險的層次了,萬一處理不好又可能演變成系統性風險。