上周消息偏淡為主,中美就簽署第一階貿易協議爭拗不斷,中方希望美國撤銷12月加徵的額外關稅,而美方主要是特朗普希望中國加大購買力度購買美國農產品,再加上香港的局勢及美國通過了<香港人權及民主法案>,令兩國貿談進展忽冷忽熱。臨近年底,其實可以開始留意來年不同的投資機會及主題,今日特別就一個行業作深入探討—— 核能。

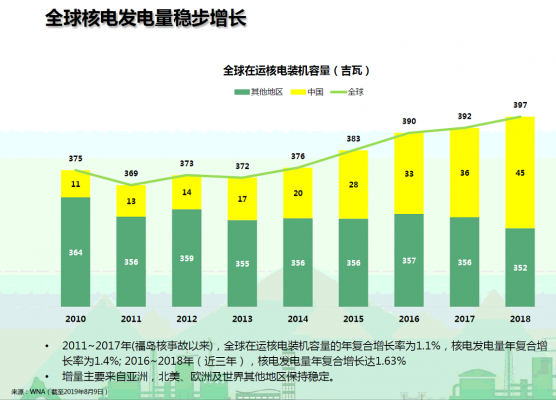

根據國際能源署資料顯示,2017年66.8% 發電量來自化石燃料,即煤(38.3%)、石油(3.3%)、天燃氣(22.9%),及其他(2.3%),其後較大比重的發電來源就是水力發電(16.3%)及核能發電(10.2%),但水力發電相對石化燃料發電的穩定性、發電量及帶來的環境破壞都是局限水力發電進一步提升發電比重的原因。

現時能源方面,提及「環保」、「清潔」、「可持續」這些形容詞時,很多時會令人聯想起:風力發電、水力發電、大陽能發電。但其實核能發電也是一種環保能源,核能不會排放污染物污染大氣,故不存在加重溫室效應的問題。自2011年福島核事故之後,全球在運機組只是在2011 年當年出現收縮,期後每年都平穩增長。核能發電我們要先了解行業的流程及涉及的不同階段,我們才能從中找到可投資的機會。

中國國策方面的轉向重啟核電建設

中國自2018 年起與法國共同建設台山核電站1 號機組。2019年6月與俄羅斯共同發展田灣核電站7號、8號機組、徐大堡3號、4號機組;同月國家發改委發布<關於全面放開營性電力用戶發電計劃的通知>,將核電機組發展量納入優先電計劃,由電網企業保障執行。

核電廠建站時間表

一個新的核電廠建設到營運,一般需時53至60個月的時間,大約在第30個月就要開始採購天然鈾資源,因為鈾要經過離心機不斷進行旋轉去提升鈾的濃度,一般核電站使用低濃縮鈾濃度約在2% ~ 5%;題外話如鈾濃度達至90%就可以用作核武。

香港上市的核能相關股份

中廣核集團旗下有3 家在港上市公司,其中1811、1816及1164,後兩者主要與核電較有相關性;中廣核集團以大亞灣發電廠起家,早年以廣東內發展核能業務為主,其後於2013年開始轉型為全國性核電企業。

中廣核新能源(1811):的資產組合包括位於中國及韓國的燃氣、燃煤、燃油、水電、熱電及燃料電池發電項目以及一個蒸汽項目。項目均與核電不相關。

中廣核電力(1816):是中國最大的核能發電公司。集團主要業務為運營及管理集團目前在運的核電站,銷售該等核電站所發電力,管理及監督在建核電站的工程建設,以及提供技術研發及支持服務。

中廣核礦業(1164):主要業務為物業投資、天然鈾貿易及其他投資。兩家核能相關的企業,中廣核礦業有較大相像空間。

天然鈾價走勢顯示行業見底

天然鈾合約以長期供貨方式簽訂,一般為期以10年為單位,因為早年鈾處於高價期時,高價合約的訂價高於現時礦山成本,故待相關合約到期後,礦山的生產量會下降,因為新的合約令很多老礦山成本效益無法維持。現時很多到期後的合約改為以現貨價格買入,故近年天然鈾價已見底回升,2016年11月最低見18美元/ 磅。現時約26美元/ 磅,未來下跌空間有限。

簡介中廣核礦業的情況

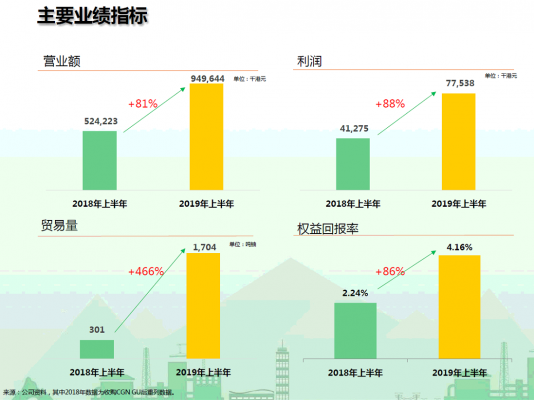

中廣核集團海外鈾資源開發投資及融資平台,天然鈾貿易。為集團公司垂直供應鍵鏈的一員,享有母企優先採購權,加上以第三方市場報價方式訂定供應合約。如天然鈾價平穩向上,對中廣核礦業盈利增長是可預見的。2019年上半年營業額上升81% (較去年同期)至9.49億港元,利潤同樣以相同比例上升,2019年上半年利潤升88% (較去年同期)至7,753萬。

筆者為香港證監會持牌人士,本人及客戶未持有上述股份