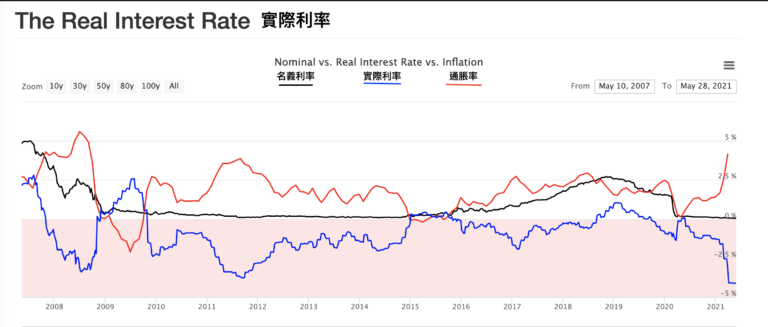

坊間許多分析認為,金價很受利率走勢影響,故此當利率出現波動,金價很多時立即有反應。不過有追看我們分析的,都知道這種影響只屬短期。回顧過去半世紀,對金價有着關鍵影響的,不是媒體經常報導,中央銀行控制的名義利率,而是實際利率——Real Interest Rate。

名義利率反映持有貨幣的收益。實際利率剛好相反,反映的是貨幣在通脹下購買力的喪失程度。計算很簡單:假設名義利率是2%,通脹率是7%,那麼就算貨幣收益有2%,扣減通脹後,購買力也會喪失了5%(2%-7%),這-5%就是實際利率了,它可以是正數,也可以是負值。

最近美元實際利率出現了異動,從2021年第一季不足-1.5%,急降至-4.12%,不但打破了2011年的近十年低位,同時也是繼1980年後歷史新低。為何實際利率一下子突然急降,原因是美國4月份的通脹率急升,CPI年率從2.6%跳漲至4.2%,為2008年9月以來的最大升幅。通脹急升將美元利率大幅蠶食。

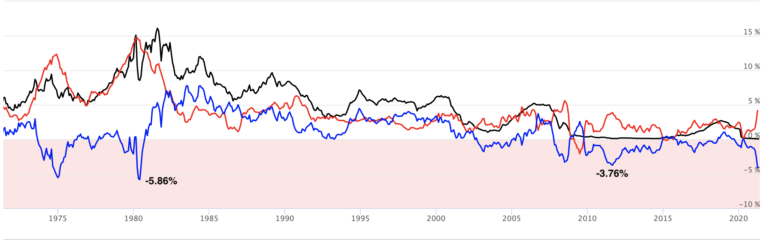

有留意金價走勢的,對2011年及1980年這兩年一定有點印象。不錯!這正是金價創歷史新高的年份,同時也是實際利率的歷史低位。1980年實際利率最低見過-5.86%,2011年實際利率一度低見-3.76%。實際利率變成深深的負值,反映美元購買力大幅地流失,持有美元亦要面對虧損,對金價自然起着推動作用。不過要留意,實際利率走勢並不與金價同步發展,1980年實際利率最低位並不是金價的最高位。同時,這項指數必需維持一段時間才會構成影響。

通脹升温除了令實際利率變成負值,對很多市場亦構成影響,其中之一是美債市場。經過4月通脹急升,10年期美債實際利率於負值中再次下沉,反映一個事實:若果通脹持續升温,收取固定利息的債券亦會陷入虧損狀態,其收益會給通脹蠶食。10年期美債實際利率維持負值已超過18個月,隨着通脹升温,聯儲局面對加息的壓力將愈來愈大,超低的息口在高通脹下,是一把美元與美債的雙鋒屠刀。

【文章已獲林祖@ www.goldbuginvest.com授權】