國內迅速擴大的4S汽車經銷商

美東汽車(1268)為內地迅速擴大的4S (即銷售、零配件、售後服務及資訊回饋) 經銷商之一。集團自2004年開始開設了第一間經銷店,直至2018年底,集團已擁有共49間經銷店。集團主要專注於內地的豪華品牌和中小城市,其經銷的品牌包括寶馬、保時捷、雷克薩斯、豐田和現代,並以「單城單店」為主打,於國內中小城市建立一間,以及是唯一一間的店鋪,因此能夠有效地提高營運效率,並減少競爭。

「單城單店」為策,提升效率

集團營運至此其中一個成功的原因在於其「單城單店」的策略。在內地多個中小型的城市,在同一個城市中只建立一間商店,而因為集團管理層在中小城市的營運經驗較為豐富,熟識客戶品味及消費模式習慣,因此其營運策略能夠吸引客戶一直支援,具有較強的客戶黏性,相比起其他較大品牌的4S經營商店,有著其差異化的競爭優勢,這也是其他4S經營商店未能夠在中小城市中維持其盈利表現及市占率的最主要原因。

造就城中獨市生意

此外,經歷過時間的磨練後,由於在中小城市的人口規模相對較少,能夠在該城市內維持營運及盈利的4S商店少之有少,最後大多只餘下一間能夠盈利的4S商店,就是集團所經營的商店,成為城中的獨市生意。

內地擁49間分店,規模正不斷擴張

2018年集團共新增10家新店,使其擁有的分店數量由2017年的39家增加至49家,增長幅度為25.6%,當中包括4家保時捷、23家寶馬/Mini、10家雷克薩斯、11家豐田、及1家現代,遍及廣東、福建、江西、湖南、湖北、業肅、河北、安徽及北京。集團亦正計畫籌建10個豪華品牌新項目,並且擴展豪華品牌組合,包括奧迪與寶馬Mini。由此可見,集團商店數目正不斷增加,規模亦不斷擴大中,而還有很多中小城市尚未覆蓋,意味著增長潛力較高。

在2018年新增的商店中,有寶馬品牌商店增加最多,由14家新加9家至23家,是集團主力推動的品牌。保時捷品牌則增加2家,而雷克薩斯及豐田品牌則沒有新增店鋪,現代品牌則減少一家。

運店數目 (家):

寶馬銷售額及量增長強勁

以集團2018年的銷售額來看,豪華品牌寶馬的增長最為強勁,銷售額按年增長66.7%,至35.8億元人民幣,占新車銷售額約36.7%;其次則為保時捷,按年增長48.8%,至16.7億元人民幣,占比約17.1%;雷克薩斯則按年增長22.3%,至21.8億元人民幣,占比約22.3%。

若以銷量來看,寶馬亦是增長最強,2018年按年增加74.3%,至11,316輛,占新車銷售量約29.9%;其次則為雷克薩斯,按年增長43.5%,至6,365輛,占比約16.8%;保時捷則按年增加40.5%,至2,072輛,占比約5.5%。

收入年年創新高

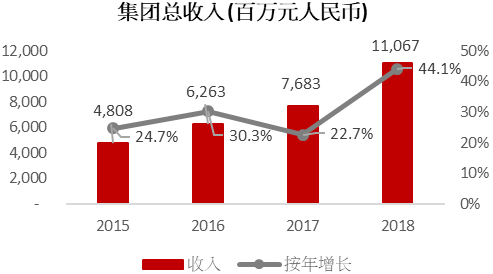

2018年集團總收入按年增長44.1%,至110億元人民幣,創下歷年新高,而且每年均有成長,勢頭亦甚為強勁。使集團股東應占溢利由2017年的2.76億元人民幣增加31.6%,至3.63億元人民幣,延續數年良好表現。

新車銷售額按年增44.2%

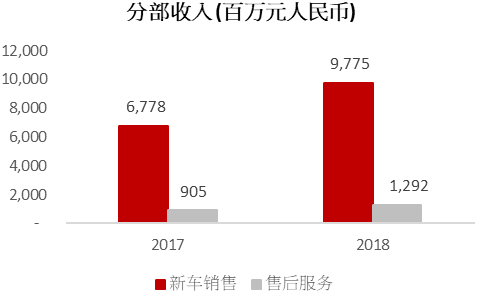

集團收入主要有兩部份組成,包括新車銷售及售後服務。2018年新車銷售收益為97.8億元人民幣,按年增加44.2%,占總收入約88.3%,售後服務收益則約為12.9億元人民幣,按年增加42.8%,占總收入約11.7%。

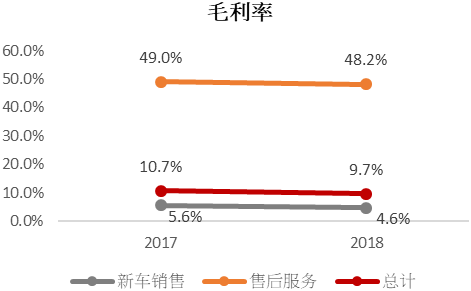

售後服務毛利率高達48.2%

新車銷售表現強勁,此部份毛利率為4.5%,而集團所提供的售後服務表現亦理想,毛利率為48.2%,拉高集團整體毛利率,因此集團亦十分重視售後服務的表現,售後服務的表現亦是集團一大亮點之一。

市值較低,流動性風險偏高

集團目前市值約為62億港元,屬於較低一類,而過往20天平均日成交額只約為298萬港元,亦屬偏低。因此少量的成交亦隨時會導致股價大幅波動,面對的流動性險會相對較高。

目標價看6.15元,預測市盈率13.5倍

預計2019年集團收入可達近147億元人民幣,股東應占溢利約4.6億元人民幣,每股盈利40分人民幣,以此計算目標價為6.15元,預測市盈率為13.5倍。

估值風險,4.80元止蝕

內地整體經濟增長減慢、中美貿易衝突加劇、新店增長減慢、銷量下降及成本上升為集團估值下行最大風險。假若股價下跌至4.80元便需考慮止蝕。

(以上圖表由東風集團及方正證券 (香港)提供)