中國啤酒市場在2013至2018年消費量持續下滑,但受營業稅率下降(由2017年的17%降至2019年的13%)及欠發展內陸地區的增長等因素刺激,GlobalData就預料2018年至2023年期間中國啤酒市場會恢復增長,而高端及超高端啤酒市場更會成增長重點,增長率可超過整體啤酒市場。

「瞻產業研究院」的報告則顯示,2011至2018年間高端啤酒銷售額增速在20%-35%間波動,而低端啤酒銷量佔比就由89.1%下降至76.5%,反映消費升級下,國內消費意識逐漸由「多喝」走向「喝好」的轉變。目前中國的高中低端啤酒出現顯著分化:低端啤酒萎縮、中高端啤酒迅速增長,高端及超高端類別的消費量佔比,已由2013年的10.9%上升至2018年的16.4%,但仍遠落後於成熟啤酒市場如美國的42.1%,因此潛在增長空間仍相當大。

內地啤酒一哥,高端市場排第三

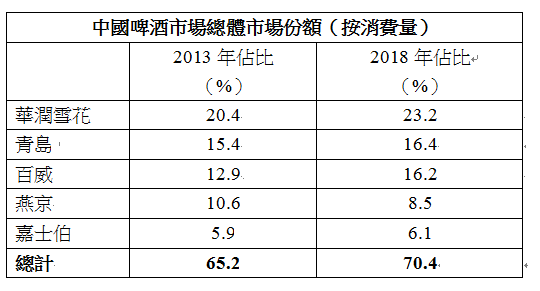

2018年中國啤酒市場總消費量為488億升,當中華潤啤酒(0291)佔比最高達23.2%,其次為青島(0168)及剛上市的百威(1876),分別為16.4%及16.2%;而前五大市場參與者的市佔率更呈強者愈強趨勢,由2013年的65.2%上升至2018年的70.4%。

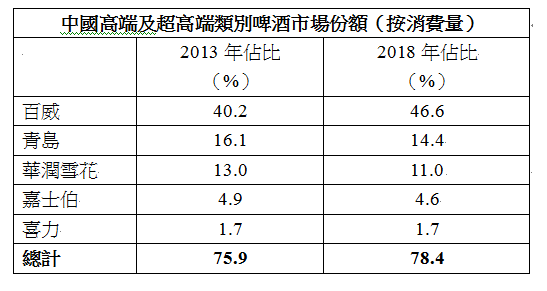

如細分高端及超高端類別的啤酒市場,市佔最大的則是百威,佔46.6%,大幅領先分別佔14.4%及11.0%的青島及華潤,從上表的佔比變化可見,百威大有蠶食其他對手市場份額的勢頭。

即使華潤及青島的整體消費量包攬頭兩位,但毛利率方面,分別為33.7%及40.67%,百威就高達55.2%,這亦是後者主力產品為高端及超高啤酒造成的差異。

中高檔啤酒銷量升7%

毛利率更高的高端啤酒已是兵家必爭之地,內地「啤酒一哥」的潤啤自然不會坐以待斃,任由百威拋離。今年4月,潤啤就以23.55億港元向Heineken集團收購喜力在內地及香港共七間公司的股權,整合其產品戰線,強化高端啤酒的競爭力。

雖然喜力的市佔只有1.7%,貌似不怎麼給力,但潤啤的最大優勢正是坐擁華潤集團這母公司的龐大銷售渠道,旗下華潤萬家更是國內門店規模最大、銷售規模超萬億元的零售集團。喜力本身已是國際知名的中高端品牌,現在透過華潤渠道鋪貨,將有效擴大消費者覆蓋面;而喜力擁有的精釀技術亦是潤啤的短板,收購可說是各取所需。

2019上半年,潤啤整體啤酒銷量較去年同期上升2.6%至約6,375,000千升,表現較行業水平為佳,帶動營業額上升7.2%至188.25億(人民幣.下同)。受益於品牌重塑戰略,產品結構進一步提升,加上收購喜力中國後的貢獻,中高端啤酒銷量較同期增長7.0%,令整體平均銷售價格上升4.5%。即使銷售成本因部份原材料成本上漲及產品結構提升而增加,但整體毛利依然上升12.7%至71.25億;股東應佔溢利則升24.1%至18.71億。

股價上,STC在整個9月都是下沉,近日終於低位發出買入訊號,短期可望出現反彈,目標看$44。

華潤啤酒(0291)日線圖。