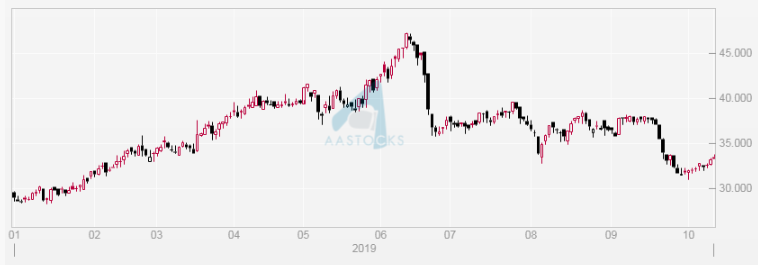

今年維他奶的股價更可謂經歷了天堂與地獄,由年初的$29.6,半年內持續破頂,一度累升59.6%至$47.25;但好景不常,受內地市場增速放緩及香港社會活動的負面氣氛拖累,股價6月中旬見頂後急速下挫,及至10月初低見$31,累計跌幅高達34.7%,上半年的升幅蒸發近9成,以內需股來說,大起大落程度是頗誇張。

維他奶(0345)日線圖。

PE今年最高見70倍

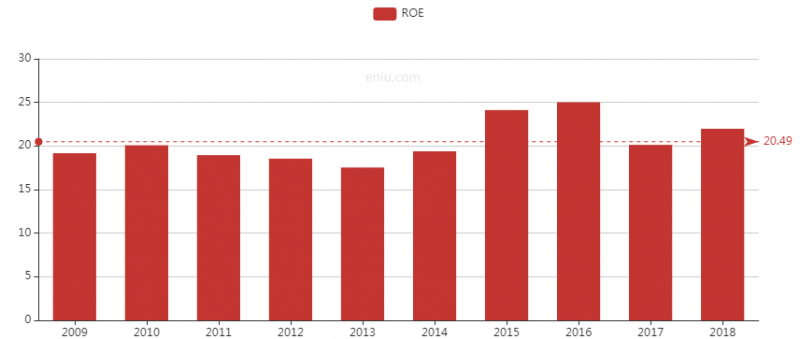

自從2015年「維他檸檬茶,爽過吸大麻」的廣告在中國內地走紅,維他奶國際(0345)的估值就開始高速增長,以往都是約20倍水平,但今年的市盈率卻最高見近70.8倍,相對同業對手康師傅(0322)和統一(0220),歷史市盈率也分別只是26倍和31倍,明顯遠遠貴於同業平均;即使現時股價回落,市盈率仍達50倍,屬偏高水平。當然,市場給予高估值的背後,與其近年高增長有關,且近10年平均ROE都達20%以上。

維他奶(0345)歷史PB。

維他奶(0345)歷史PE。

維他奶(0345)近10年ROE走勢。

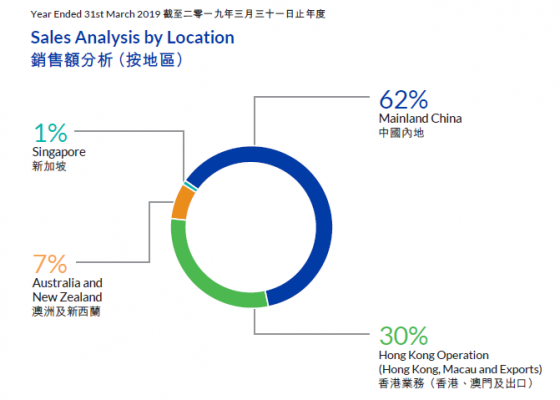

維他奶的業績一直相當穩健,以今年中績為例,截至3月底,收入按年增長16%至75.26億(港元.下同);受銷量增加帶動,毛利上升18%至40.24億;純利增加19%至6.96億;毛利率增加1%至至54%。若將銷售額按地區分類,主要市場仍是中國內地佔62%,其次則為香港業務佔30%,餘下的是澳紐及新加坡,分別佔7%及1%。

銷售額地區分布。

銷售額地區分布。

內地佔逾6成收入,增速卻見放緩

從收入可見,內地不單是佔比最大,增長亦達25%,是增速最快的市場。原因主要是受惠於現有銷售省份的強勁表現,不論在產品組合、銷售渠道及銷售方面均錄得廣泛增長,同時新開拓省份亦持續逐步發展,產品組合的適切性都在日漸提高;加上原材料價格利好,高產能使用率帶動經營溢利亦有33%增長。

不過,即使增長依然不俗,但相較於去年同期收入及經營溢利,分別有39%及71%增長,卻是有明顯下滑,相信這亦是令股價自6月起下跌的主因,市場憂慮內地市場增速放緩,將令股價擔不起其高估值。集團就認為,內地市場產品組合的人均消費仍相對地低,預料其增長潛力仍高。

香港業務也包括澳門及出口,市場是相對內地小及飽和,而核心產品及新推出之無糖產品,亦為收入錄得5%增長,但經營溢利就出現4%下滑。澳洲及新西蘭業務的收入及溢利分別增長10%及4%,主要是由於提高核心產品的市場滲透率、推出創新的精選產品,成功加強食店服務業銷量表現有關。至於新加坡在豆腐品類業務繼續保持領導地位,進口飲品業務亦增長加快,收入有7%增速。

綜合而言,市場對維他奶未來盈利增速的期望,是大大與其高估值掛鉤,如打算買來長線收息的話,除了要密切留意內地市場發展外,其息率現時僅1.28厘,也不見吸引。技術走勢上,股價於10月初見「鎚頭」見底訊號後跌勢有喘定跡象,RSI仍處40以下的超賣水平,MACD亦於負值出現黃金交叉的買入訊號,若然短炒的話,可小注博上$35約50天線位置,跌穿$30.5止蝕。