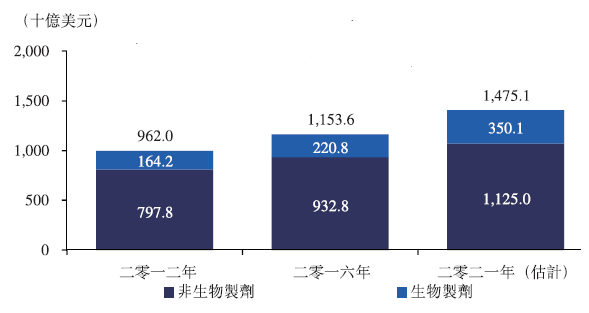

生物製劑是近年醫藥市場中快速崛起的板塊,按市場規模計,2016年全球生物製劑市場約佔全球醫藥市場的19.1%。根據弗若斯特沙利文報告,全球醫藥市場在2016至2021年期間,預計將由11,536億(美元.下同)增長至14,751億,複合年增長率為5 %;相比之下,同期的全球生物製劑市場就會由2,208億增加至3,501億,複合年增長率為9.7%,增速高於整體醫藥市場。

全球醫藥市場及全球生物製劑市場規模(2016至2021年(估計);資料來源:弗若斯特沙利文)

國內市佔達六成,全球收益晉前五

2017年6月來港上市的藥明生物(2269),正是為製藥及生物技術公司提供有關生物製劑藥物發現、開發及生產等一系列綜合服務的企業。由上市初的$25計,股價最高升至$98.5,累升近3倍,絕對是近年的明星股之一。2019上半年業績亦保持強勁增長,收益同比增加52.4%至10.5億(人民幣.下同);綜合項目數由去年同期的187個增至224個;毛利率就由39.3%提升至41.8%。

作為中國首間獲得美國FDA和歐盟EMA雙重認證的生物製藥企業,藥明生物為全球前20大製藥公司中的13間、中國前50大製藥公司中的22間提供服務。根據2017年數據,以營收計算,藥明生物在全球生物製劑研發服務中排名第5,市佔2.4%;而國內市佔則為63.5%,雄踞國內行業首位,整體競爭優勢明顯。

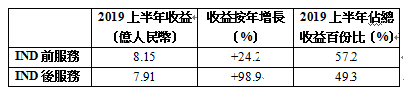

生物製劑開發過程所需的服務分為兩類:(1)「IND前服務」,包括藥物發現、臨床前開發、早期臨床開發;以及(2)「IND後服務」,包括後期臨床開發及商業化生產。

2019上半年,藥明生物「IND前服務」收益增長24.2%至約8.15億,佔總收益的57.2%。同時,基於實施的「跟隨藥物分子發展階段擴大業務」策略成功,更多臨床前項目由IND前階段進入臨床早期及臨床後期階段等後續階段,因此亦帶來「IND後服務」收益更快速的增長,增加98.9%至約7.91億,佔總收益的49.3%。

代客研發風險低,一旦成功有分成

由於藥明生物的角色是代客研發新藥,因此會進行三階段的收費:(1)先收取一筆定額的研發費用(FFS模式),當中包括為客戶進行若干發現、開發或生產步驟;(2)然後在完成個階段性的里程碑後,亦會收取一定的里程碑費;(3)最後,若新藥研發成功後就會為藥物進行商業化生產,並進一步收取若干比率的銷售收入分成費,通常為有關生物製劑產品銷售收益(扣除稅項)最多8%的金額,收費期介於5至15年。總的來說,這種業務模式不但毋須承擔新藥研發可能失敗的成本風險,而當研發成功後更可持續一段時間收取分成費用,可謂攻守兼備。

近年藥明生物於美國、愛爾蘭、中國及新加坡都有投資興建生產基地,並以布局區域性多元化產能為目標,保證產品的全球供應。建成後料將可提供全年220,000升以上的生物藥總產能,這亦有助擴大其在生物藥服務外包市場的優勢地位。

自7月中旬起,股價主要在$77~$85區間遊走,而最近多項技術指標如STC及MACD都在超賣區出現買入訊號,有望為突破$85帶來動力。

藥明生物(2269)日線圖。