前天筆者提到,美股和環球股市,在企業業績好於預期、美聯儲加息步伐停止和中美貿易戰氣氛轉好的情況下,創了十年來最好的第一季。

事實上,股市中有「一月效應」,意思是股票市場在統計學上,一月的回報較大機率是正數的。這也可能和「十二月效應」的負回報有關,畢業市場跌了就有資金低處吸納。

但今天筆者想說說的是「四月效應」。首先看看以下的美國道瓊斯工業平均指數在2012年至今的月線圖:

紅色箭頭所指的是四月份的月線圖,如各位所見,2012至2018年的7年間,4月份的指數波動,一般都比當年的其他月份低,甚少大升或者大跌。如果仔細觀察,五月份其實也有類似的情況。

在這裡筆者想快速跳進結論:從數據上來看,四至五月是每年股市的淡季。最好的投資策略是不輕舉妄動,維持持倉的同時,以旁觀者身份在場外觀察不同信息,就是最好的策略。期權投資者則可能利用兀鷹策略(Condor),以期望在低波幅的情況下收取期權金。

值得深入討論的是,為什麼筆者不觀察更長時間的指數表現。另一點是,到底這個四月效應背後有什麼事情發生,以符合因果邏輯。

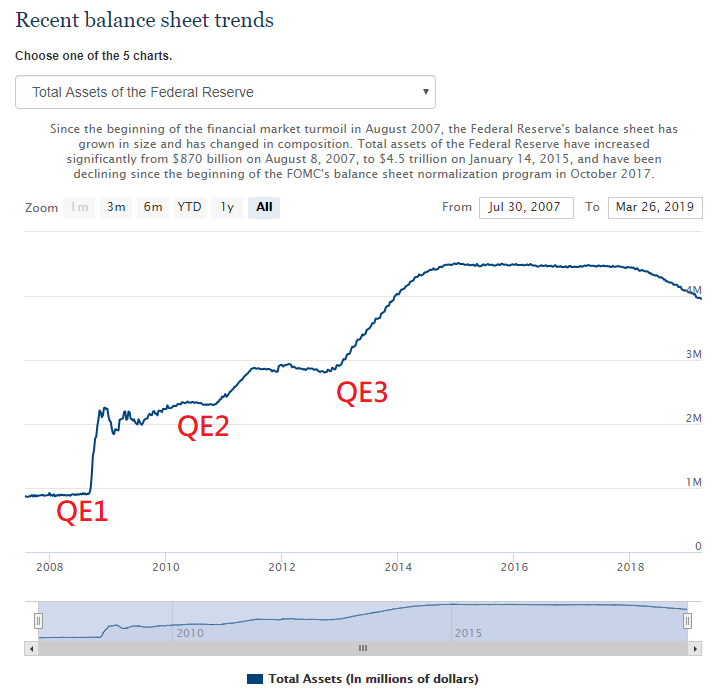

首先,下圖提提大家十年前發生以扭曲整個金融市場的事件:量化寬鬆(QE)。

因為2007年美國和全球的次級按揭債務危機爆發,以及隨之而來在2008年的金融流動性危機和股災,美國聯儲局(FED)在4年之間進行了三次的量化寬鬆,以「印鈔」方式向市場大量購買美國國債,以提供流動性。自此,市場流動性和運作邏輯,在政府的全面干預下,已完全改變。

由於量化寬鬆之規模空前龐大,市場直至2012年左右的反應才回歸理性。筆者認為任何運用數據、圖表、技術和周期等理論作分析的投資者,應該以2012年所為理論的新起點。

為什麼4至5月市場會比較淡靜,波幅偏低呢?筆者認為是企業的去年業績,一般在3月至4月初全部公布。投資者在4至5月都很難發現一些引起重大投資方向改變的訊息,所以一般來說會按兵不動。4至5月也甚少是重大政治事件的發生月份,股市自然沒有反應。

最後,數據還數據,歷史不一定重覆。去年至今的兩項國際大事:中美貿易戰談判和英國脫歐,在短期內也有機會出什麼重大消息,影響投資者心理和金融市場氣氛。大家還是努力一點,緊貼新聞。

筆者為證監會持牌人士,發表的任何資料或意見,概不構成購買、出售或銷售任何投資,參與任何其他交易或提供任何投資建議或服務的招攬、要約或建議。本專欄所載的資料並不構成投資意見或建議,擬備時並無考慮可能取得本專欄的任何特定人士的個別目標、財務狀況或需要。本人並無持有以上論述的投資產品。本專欄並不存有招攬任何證券或期貨買賣的企圖。