踏入2020年,人行即送大禮放水,宣布全面降準,下調金融機構存款準備金率0.5%,釋放8,000億元人民幣資金。中國近年正處經濟增長放緩,以及中美貿易糾紛對實體經濟所造成的衝擊,這已是自2018年起的第6次全面降準。

理論上,降準能讓銀行釋放更多流動資金來發放貸款(包括消費貸、企業貸、房貸等),從而令實體經濟受惠,但事實上卻未必做到。事關即使降準令銀行間拆息下降,減少銀行的資金成本,也不代表銀行願意降低向客戶貸款的利率,結果「水」在這階段就放不了出去,停留在銀行賬面上,造成貨幣政策傳導失效問題。

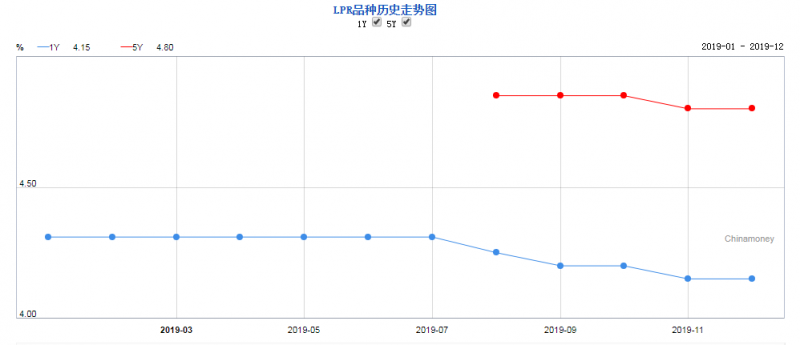

LPR今年全面實施

要優化這處境,人行早於2013年就設立貸款基準利率(LPR),並由十間大中型商業銀行(包括工商銀行、農業銀行、中國銀行、建設銀行、交通銀行等)對其最優質客戶執行的貸款利率的均值去定。但多年以來,銀行發放貸款時還是以基準利率上下浮作釐定,LPR未能完全發揮其作用,市場化程度很低。

直至2019年8月,人行發布公告開始利率市場化改革,重啟LPR市場化進程,各銀行在新發放的貸款中主要參考LPR定價,並在浮動利率貸款合同中採用LPR作為定價基準,LPR亦與中期借貸便利(MLF)掛鈎。此後5個月,一年期LPR亦不斷下行,從4.31%下降到4.15%,同時新設了5年期LPR報價品種。人行亦加大了MLF投放頻度,充分發揮MLF對貸款利率的定價作用。

LPR走勢。

2019年12月28日,人行進一步宣布從2020年1月1日起,不論新增或現存貸款,所有銀行將停止使用現行的1年期基準利率,並由LPR全面取代,息率可每月調節,讓市場來引導貸款利率走向,而整個利率轉換工作將於今年8月完成。這亦意味著以後的加息或減息,亦只會透過調整公開市場操作利率(尤其是MLF)去進行。

LPR報價行的範圍亦會由原來的十間擴大至十八間,新增加的報價行都是同類型銀行中貸款市場影響力較大、貸款定價能力較強、服務小微企業效果較好的中小銀行,這正好能夠有效增強LPR的代表性。

內銀盈利受衝擊,金股高息股利好

LPR改革是中國深化利率市場化改革進程的重要一步,亦是人行實施寬鬆貨幣政策(另類減息)周期的訊號。長遠而言,企業融資成本下降有助紓緩市場對銀行資產質素的憂慮,理應有助內銀板塊估值提升,不過普遍銀行利潤有60%以上都是來自淨息差,因此當貸款利率下調而存息不減,就會造成銀行的存貸息差收窄,銀行賺錢自然會減少。

另一方面,人行雖然指LPR改革只涉及企業融資層面,不涉及市場利率變化,所以不會直接影響人民幣匯率;但在全球央行齊減息的背景下,人行若一直不減息的話就會為人民幣帶來升值壓力,要知道現時中美貿談只是完成了第一階段協議,更多的細節包括第一輪的關稅、知識產權等內容仍未妥協,經濟前景仍存頗大不確定性。假若人民幣升值將不利出口,因此預計這類變相減息的操作還會持續,短期內都會影響內銀盈利水平。

低息環境會是今年的投資主題,加上中東局勢近期轉趨緊張,普遍除利好黃金股外,同樣會利好類債券性質、息率具吸引力的公用股,當中可留意新能源發電的股份。而隨著市場釋出更多流動資金,亦會提高投資者的風險偏好,科技股如手機設備、5G、生物製藥、晶片及電動車主題的板塊今年都是值得留意。

至於內房板塊,雖然減息有助降低買樓成本,資金流入有利穩定銷售金額,但內房價格更多時是與城鎮化及人口水平掛鉤,鑑於內地正面對人口老齡化、新增人口數量減少的問題,城鎮化水平較低的三四線城市隨時會出現內房建設超前需求,造成樓價下跌,所以投資在較聚焦於一二線城市(尤其粵港澳大灣區)的內房股值博率應較高。而去年熱炒的物管股,由於估值已偏高,除非出現大幅度回調,否則現階段還是觀望為宜吧。