8月份美國經濟表現轉弱,引起市場揣測聯儲局可能推遲減少買債(Taper)計劃。另ㄧ原因引發市場這個聯想,是美國經濟轉弱,但通脹依然上升,這或導致出現「滯脹」風險。因此本週市場將關注反映通脹的美國CPI結果。若通脹持續上升,將提升「滯脹」風險,料避險資金推升金價。

「滯脹」(Stagflation)ㄧ詞,可能是全球各國央行最害怕見到的詞彙。美國經濟史上一次出現「滯脹」,是發生在1970年,ㄧ直至1983年美國經濟進入高峰,才能走出「滯脹」。 美聯儲局一共用上了13年時間才能消滅「滯脹」。日本更經歷了近20年的「滯脹」,可想而知,一旦出現「滯脹」,對央行來說,是一個極難根治的「經濟痛症」。

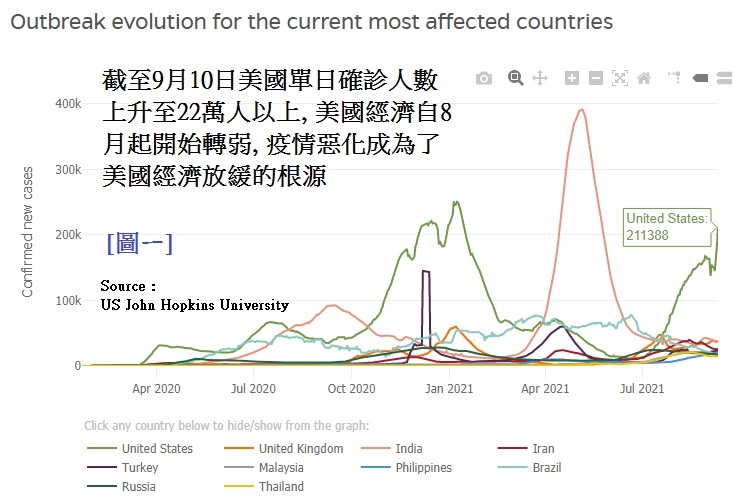

今次可能在美國出現的「滯脹」,其起源㸃,可歸咎於Delta 變種病毒於7-8月在美國迅速傳播而起。見[圖ㄧ],截至9月10日,美國每日新增確診個案,仍然超過20萬人以上,為全球單日感染人數最多的國家,疫情急速惡化已開始影響了美國經濟復甦步伐。

美國疫情急速惡化,令工業生產下降;運輸短缺,影響了全國供應鏈運作,導致物價上升。這連鎖影響下,引發了通脹率飆升,但經濟表現轉差,觸發市場揣測美國可能快將陷入各央行聞風喪膽的「滯脹」。

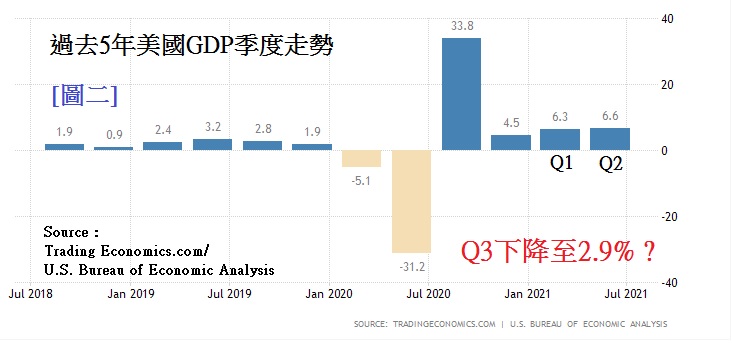

今年第3季美國GDP快將結算。見[圖二],可見美國今年第1及第2季GDP分别是增長6.3%及6.6%, 表現秀麗。但7至8月美國經濟數據表現下滑,不少分析師下調了第3季的預測。據<華盛頓郵報>9月5日報道指,摩根士丹利首席分析師Ellen Zentner女仕認為美國第3季GDP增長有「懸崖式」下跌的可能,她已將第3季GDP增長預測大幅由6.6%下調至2.9%。

美國陷入「滯脹」風險會否提升 ? 本週美國8月CPI(消費物價指數)數據結果可給予啟示。若8月CPI持續上升,將提升陷入「滯脹」風險,料避險情緒推升金價上揚。

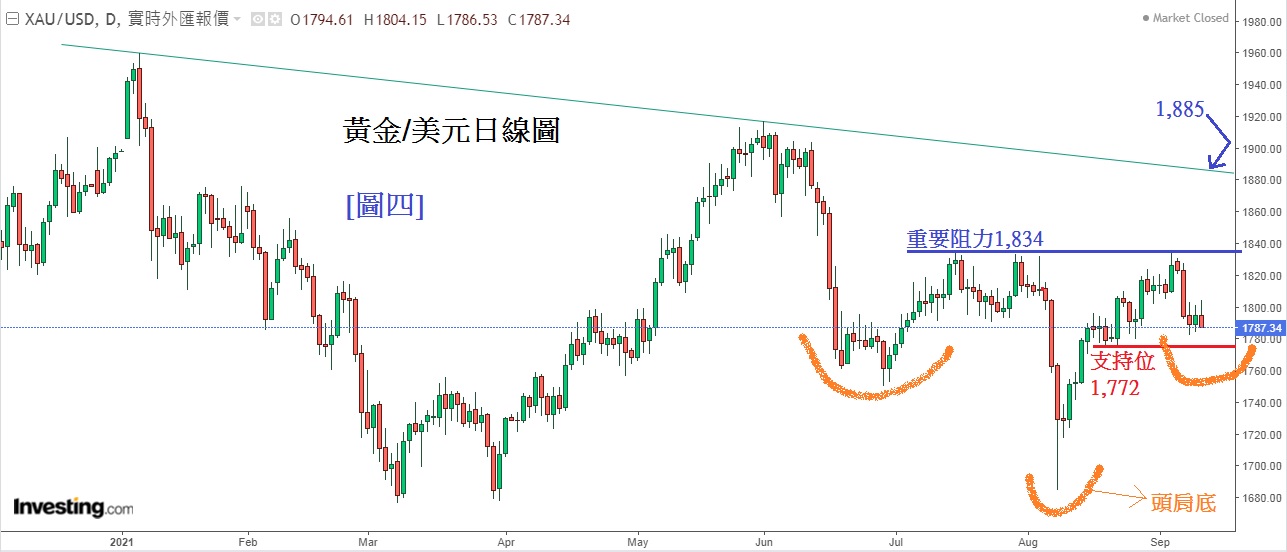

見[圖三],反映美國通脹的CPI增長率過去10年表現, 圖中可見,自去年3月全球爆發了疫情,聯儲局為了救市,推出了無限QE(量化寬鬆);引發通脹ㄧ直上升,至今年7月,美國通脹已升至 5.4%。本週二(14日)香港時間晚上8:30,美國將公佈8月CPI年率,市場關注的是,如果結果是高於7月的5.4%,顯示「滯脹」風險提升。屆時,料避險資金將提升金價。見[圖四], 金價在上週初嘗試升破大阻力1,834但不成功,金價隨後幾天都一直回落。上週五(10日),因美股3大指數均下跌,避險資金流入美元令美元上升,因此金價回落並收低在1,787,非美貨幣亦受美元上升而下跌。不過因為未來仍有風險事件迎來,當中尤其是美國「債務上限」的問題等,預計將支持金價。因此金價後市仍然看漲。預計本週初金價仍會稍作下試,但料受制於1,772支持位。 自6月開始至今,金價走勢形成了一個「頭肩底」; 右方的肩膊似乎已近完成, 若右方手臂位開始發展, 金價將向上發展,首先會預計測試1,834大阻力位, 若升破, 將進一步測試1,885。

美國「債務上限」問題迫在眉睫但依然未解決,這可能是一個市場炸彈。問題未解決前, 不安情緒或令金價升勢凌厲。

美國除了要面對「滯脹」的風險外,「債務上限」(Debt Ceiling)的問題仍然存在。自從8月1日後,「債務上限」的措施已重新啟動,已嚴重縮減了美國每月發債的規模。美國聯邦政府餘下的營運資金,只足夠應付至10月31日。過去兩個月,財長耶倫近乎每星期好像「念經」般地向傳媒發出警告 : 「若國會不盡快通過延遲債務上限,美國可能要面對債務違約的風險,後果不堪設想」。雖然耶倫如此多次警告,市場在過去兩個月依然並未有太大反應。但時至今日,美國的聯邦政府資金將在10月底耗盡,共和民主兩黨至今分歧甚大,但仍未能通過延遲或取消發債上限。現在時間緊迫下,相信市場短期內對此開始重視,除了可能引發美國債務違約的風險外,一旦遲遲不通過債務上限,拜登的3.5萬億美元刺激經濟方案可能成泡湯, 因為刺激經濟的資金也是從發債而來。因此,美國此次「發債上限」問題拖得越久,市場不安情緒將愈演愈烈,避險情緖或將金價升勢更趨凌厲,因此未來幾週大家要密切留意「債務上限」談判的發展。