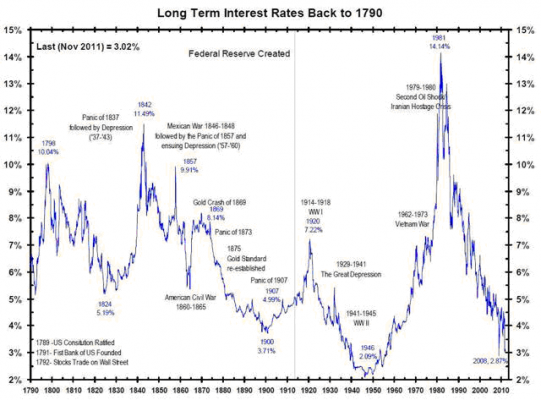

美國長期利率走勢圖 (source: seekingalpha)

世界很多經濟學家都研究過經濟周期,那利率亦是其中一個研究的目標。那利率上有沒有經濟周期? 而美國年內將啟動taping去收水,那江恩及周期又如何看?

在國家經濟研究局的一本《美國商業周期》一書中本傑明·弗里德曼在其中總結道:「貨幣、信貸、利率和非金融經濟活動之間的聯動在最粗略的觀察層面上已經足夠明顯……而且,許多聯動與歷史上的主要商業周期事件相吻合。”」這本書寫於 1986 年,今天和當時一樣有效。這與熊彼特在 1939 年所說的沒有太大區別,熊彼特分析周期時提到:「分析商業週期既不意味著更多及更少地去分析資本主義時代的經濟進程……週期不像扁桃體那樣,是可以單獨處理的東西,而是像心臟的跳動一樣,是顯示它們的有機體的本質。」上圖在美國的長期利率中,似乎圖中隠約地利率是存在一個約30年的周期。

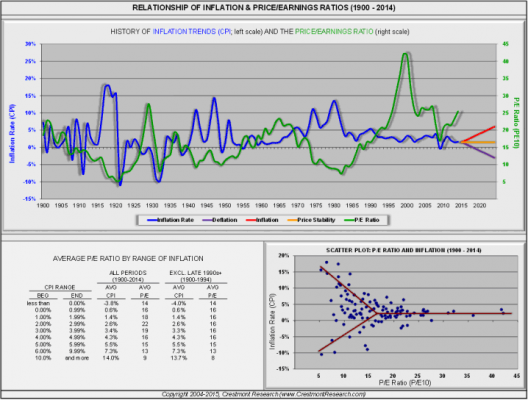

Crestmont Research曾經有一篇文章做了一個研究: 下圖中右下角是“Y 曲線”。它繪製了與股市倍數相比的通貨膨脹率,在該圖表的右側,您可以看到只有當通貨膨脹率低且穩定時才會出現高市盈率。如果向左移動,到高通脹或通貨緊縮,PE 倍數就會縮小。簡單來說,利率及通貨膨脹上升對股市不利

美國年內將啟動taping去收水,QE或者將會完結。美聯儲主席鮑威爾在傑克遜霍爾全球央行年會上的講話中有幾點: (1)年內開始Taper,但並未明確Taper的具體時間和節奏 (2) QE全部退出,也不意味著開始籌備加息 (3)通脹回升“已取得實質性進展”;就業恢復也取得明顯進展,但失業率依然過高,Delta疫情增加了經濟恢復的風險。(4)勞動力市場缺口仍較大,疫情仍在繼續,因為臨時性通脹緊縮可能特別有害。

現在的高通脹條件已經滿足了,只利率上升。那股市會否如上圖的統計中受到影響呢?