吳老闆週記(11月24日)

.在美國加息及本地經濟不景下,樓市連剛性需求都沒有了。

.內地若想刺激樓市需求,有很多招數可出,最簡單有三招。

.10月進出口不符預期,但業界早知來龍去脈,便不會恐慌。

香港樓市搖搖欲墜?有此疑問,皆因地產代理龍頭中原地產老闆施永青在其專欄指出,「各區樓價的跌幅在10月份突然加快……據前線經紀的估計,單是10月份,住宅樓價已跌了4%……如果政府不及時推出穩定樓價的措施,第四季樓價的跌幅就可以等同前三季跌幅的總和,導致2022年的全年樓價可以跌逾20%」,因此呼籲政府推出穩定樓價措施,例如撤銷全部三項非正常的印花稅。

觀乎本地地產股的表現,香港樓市並不像會大跌。不過,有關股票已慣性地升市無它份,跌市亦無它份,未必反映得到真實市況。無論如何,對於撤銷「辣招」,本欄則是十分贊成,並早已提出過很多次,理由與施老闆擔心樓市大跌將引起恐慌並形成金融風險不同,而是該些措施只屬過渡性質,當年政府出招,目的是打擊需求,遏抑節節上升的樓價,為樓市降溫,如今情況已大不相同。

剛性需求下降

最重要是,該些措施夾硬擾亂市場秩序,嚴重扭曲市場運作,對中產的影響尤其大——買第二層樓要交「辣稅」,等如政府不鼓勵市民買樓當作儲蓄,為退休生活做準備。

樓市與股市一樣,最重要是資金流向。既然政府有信心解決到未來5至10年甚至更長遠的土地供應問題,從而增加房屋供應,何不適時鬆綁「辣招」,讓資金流入香港買樓?

況且,在移民潮下,過去兩三年走了廿多萬人,以每個家庭平均有3個成員計,即是樓市突然增加了七、八萬個住宅單位,加上美國加息,以及本地經濟不景,現時樓市連剛性需求都沒有了。

且看發展商過去半年幾乎無推售過大型新盤,就知樓市有幾淡靜,而樓市淡靜又會反過來影響經濟,兩者唇齒相依;特首有責任搞好經濟,就要確保樓市不要出事,因此不妨考慮放寬該等搞着市場正常運作的措施,一次過放寬又好,逐步放寬也好,唯一需要擔心的是,政府將會失去「辣稅」收入。

三招提振需求

內地樓市方面,大部分發展商仍不敢建設新樓盤,很多地方都不見有新樓盤開工,主要活動只是開售在建樓盤及貨尾。政府若要提振樓市,相信還會陸續出招,繼本月初發出「第二支箭」,支持民營房企發債融資,改善現金流後,下一步就是刺激需求。人民銀行、銀保監會在本週一(21日)召開的全國性商業銀行信貸工作座談會上便強調,要全面落實房地產長效機制,因城施策實施好差別化住房信貸政策,支持剛性和改善性住房需求。

內地若想刺激樓市需求,有很多招數可出,個人暫時想到的,就有三招。第一,放寬限購,特別是一些大城市,若容許非本地戶籍人士買樓,或透過買樓可落戶,效果肯定不得了,交投馬上回升。

第二,降低首期成數。現時在內地買樓,一般需支付三成首期;買第二套房,首期更達五成。如果前者降低至兩成,甚至一成;後者降低至三成,相信也可收到立竿見影之效。

第三,減息。不過,此招將導致人民幣轉弱,尤其是另一邊廂,美國還在加息中。雖然內地宏觀政策向來與全球倒轉來做,人家加息,自己就減息,不過中美息差不斷擴大,內地再減息的空間不大。

做好預期管理

至於內地疫情,最新公布的本週二(22日)單日新增感染數字,已增加至29,157宗。本欄上週已提到,相信此次傳播緣於十.一,隨着優化防疫工作20條的實施,估計數字還會上升。

然而,相信一切盡在政府預計之中;雖然過程當中,不同地方的步伐可能會不一致。例如重慶,近日一方面復工、復課,一方面卻軟封城;反觀廣州,則控得住,單日新增感染回落到1萬宗樓下。

個人亦認為內地一定搞得掂,一來因為國家肯定根據大數據及科研資料等分析過,認為可以面對得到,不會有事;二來因為新冠病毒變種到Omicron這一代,已無再變種,5、6月無出現第六代,11月也無出現,只得分支,雖然傳播力更強,但毒性卻更弱,大部分無病徵,就算發病,也是上呼吸道感染,很少落到肺部。且看卡塔爾世界盃,吸引全球球迷湧至,無人戴口罩,就證明病毒弱;否則大批旅客不舒服的話,當地醫療系統頂不順。

現時內地最重要做的事,就是要老百姓做好心理準備,避免眼見感染數字上升而出現恐慌。正如早前中國海關公布10月進出口數字,成為自2020年5月以來首次「雙降」,當中,一些勞動密集型工業的出口,跌幅驚人,例如家電大跌20%以上,玩具亦跌近18%,鞋類則跌近11%,出乎市場預料之外;但若大家猶如業內人士一樣,知道此乃之前物流問題導致倉儲囤積的關係,就不會大驚小怪,而這情況將會延續到明年初。因此,做好預期管理,做好宣傳,十分重要。

最後一提的是,特首李家超出席APEC會議自泰國返港後確診,本欄祝他早日痊癒,回到工作崗位,事關香港需要他、靠他搞好經濟,未來也要身體健康,不要病倒,成為香港的「財神」、「超人」。

南華證券錢莊

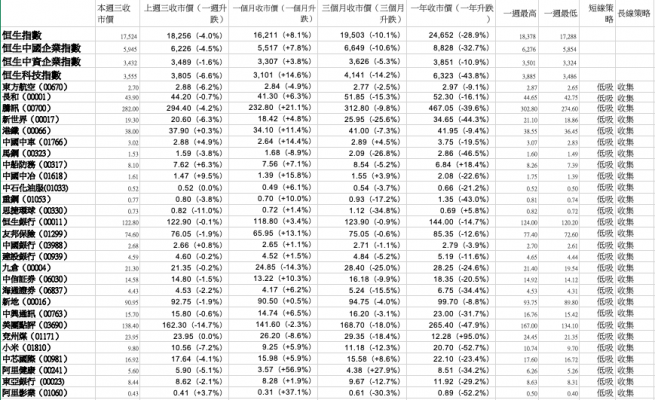

港股經過11月上半個月的發力狂飆,恒指由10月底的14,687點,節節上升至上週三(16日)最高的18,414點後,便後勁不繼,18,000點關口只守住了3日,並出現五連跌,及至本週三(23日)才回升99點,成交萎縮至不足1,000億元。

一週埋單計數,恒指下跌732點,相當於4.0%,本週三收報17,524點;國指跑輸大市,下跌4.5%,相當於281點,收報5,945點,再度失守6,000點大關;科指同樣跑輸大市,瀉去6.6%,相當於250點,收報3,555點。

其實,港股於短短半個月急升超過3,700點,相當於25%,回一回氣也屬正常,未來還看資金流向。不過,上升的機會及空間,仍然大過下跌。當中,電商及內房繼續是主打;始終,由高位跌下來的幅度太大,由10元跌到1元,即使回升1倍,也只是2元罷了,隨着政策的轉變,還可再升。

每週焦點板塊——「中」字股

「中」字頭的國企本週二(22日)出現異動。事緣官媒《中國證券報》發表了一篇題為《專家:國企估值偏低 亟需完善契合國企特點的估值方法》的文章,引用證監會主席易會滿在本週一(21日)舉行的金融街論壇年會上的發言指出,「估值高低直接體現市場對上市公司的認可程度。上市公司尤其是國有上市公司,要『練好內功』,也要進一步強化公眾公司意識,主動加強投資者關係管理,讓市場更好地認識企業內在價值。」

文章特別提到,當前央企上市公司市盈率不足8倍,為近10年以來最低水平,顯著低於A股總體水平的14倍。金融業上市公司估值相對更低,截至10月底的整體市淨率0.5倍,特別是上市銀行市淨率為0.4倍,創下歷史最低值。目前,九成以上上市銀行「破淨」,估值水平在31個行業中排名墊底。

事實上,本欄早已指出,內地銀行以至電信股的估值極不合理,前者市盈率低至3至5倍,收益率高達10厘;中移動(00941)的市盈率亦只得7倍,收益率達8厘,認為政府需處理好這問題。如今內地都「出聲」,難怪當日一眾具有國企改革概念的「中」字股大升;當中,中聯通(00762)升了6.8%,中交建(01800)升了8.4%,中鋁國際(02068)更漲25.5%。