吳老闆週記(6月3日)

.實施「三孩政策」,以提升生育率,長遠而言,作用未必太大。

.建議港府定立基制,港人如打足針及做足健康碼,便無需隔離。

.出口強勁,順差增加,致人民幣勢走強,中國GDP年底可超美。

推「三孩政策」非治本

北上隔離宜設基制

中央政治局本週一(5月31日)召開會議,決定實施「三孩政策」,目的是「改善中國人口結構、落實積極應對人口老齡化國家戰略、保持中國人力資源稟賦優勢」。消息一出,一眾與「生仔」有關的股份立即被炒起,亦掀起了全國熱烈討論。

事實上,國家統計局上月中公布十年一度的人口普查數據,去年內地育齡婦女總和生育率(一生生育數量)只得1.3,比起10年前的1.63大幅下降之餘,更創下1949年建國以來新低;根據世界銀行統計資料,亦遠低於美國的1.64及日本的1.42,在全球200個國家及地區中,排名190位。

開放「三孩政策」,對提升生育率是否有用?個人認為,會有短暫作用。且看內地2013年落實「單獨二孩政策」,2016年再開展「全面二孩政策」,便一度帶動出生人口回升,2016年達1,786萬,是2000年以來最高,但此後卻連續四年回落,分別為1,723萬、1,523萬、1,465萬,去年也許由於疫情關係,更只得約1,200萬,按年大跌18%。

值得注意的是,「二孩」在出生人口中的佔比,2013年時只有30%左右,2017年則達50%,此後雖然回落,但仍高於40%。所以,又不能說開放生育政策效果不彰。

提升內地生育率 難關重重

不過,長遠而言,要提升生育率,卻有深層次問題。首先,內地為了控制人口不要膨脹得太快,早於70年代實施「一孩政策」,至今超過40年之久,人民已習慣了。

此外,隨着每對夫婦只得一個小孩,父母便把所有資源投放到獨子或獨女的身上,縱慣了,所有物質,包括教育,都給予最好的,搞到養育一個小朋友的成本愈來愈高,繼而衍生出一個很現實的問題——生小孩,哪有錢?

最重要的,是配套不足。淨計教育,基本教育是足夠,但要加深、加強,即補習等,就嚴重缺乏。且看英文,由於是高考三大必考主科之一,學英文的費用就超級貴。

這還未計其他學習,例如琴棋書畫、打波游水等,全部都貴。簡單舉個例子,本人搵人陪打波,在香港是四、五百元,在內地也是四、五百元,兩地價錢竟然差不多,可見內地指數有幾高。

定基制 港人北上無需隔離

事實上,叫人生育,不同叫人接種疫苗;接種疫苗方面,內地人民就很聽話,4月初時全國才接種了1.5億劑,到官媒呼籲「應接盡接」後,大家果然踴躍打針,截至6月1日(本週二),根據國家衞健委公布,全國已接種了6.8億劑;而每接種1億劑的所需時間,亦由3月27日開打起計的25日,大幅縮減至5日。按照目前進度,再多打1億劑,隨時只需4日,有些地方更出現疫苗荒。

其實,雖然內地人民防疫意識稍有放鬆,在工作地方甚至走在街上,不少人都無戴口罩(當然,坐公車時除外),但感染新冠肺炎已不容易,染病導致死亡更不容易,因為追蹤系統做得好,就算感染了,未發病已被追蹤到。

反觀香港,疫苗接種率仍十分低,僅超過20%,自2月底開打以來,截至剛過去的週日(5月30日),只接種了236.4萬劑,即使撇除15歲以下人口約90萬人,已打針人士數目也是極少。難怪政府想方設法「谷針」,提供「針假」如是,復辦「郵輪公海遊」亦如是,只是吸引力遠不及有發展商送層樓出來予已打針人士抽獎。

既然如此,港府不如兩條腿走路。一方面繼續堵截外地輸入源頭,未來是海外留學生返港的高峰期,所有人需隔離21日,務求本地感染「清零」。另一方面,則是定立一個基制,在某情況下,返回內地港人只需進行核酸檢測;在某情況下,則需家居隔離;在某情況下,已打足針,而且跟足大陸那套,使用健康碼者,就無需隔離。否則,「通關」遙遙無期,令在大陸開工廠的港人十分麻煩。

出口強勁 中經濟年底超美

廠佬煩惱的,又豈止不能通關,近期華南地區缺電,就很大鑊。尤其是廣東省,全省21個地市已啟動有序用電方案,工廠只能「開六停一」、「開五停二」,甚至「開四停三」。

華南地區鬧電荒,源於今年以來降雨量少,廣東倚賴其水力發電的雲南,就遲遲未入汛;另一邊廂,隨着經濟復甦,及家電的增加,加上全球很多地方在疫情下生產線出問題,內地工廠訂單增多,用電需求大增。但願華南地區會像香港近日一樣,下幾場大雨,能緩解一下電荒。

事實上,內地出口十分強勁,根據中國海關數據,今年首4個月,以美元計價,出口按年增長44%,進口上升31.9%,貿易順差急升1.74倍至1,579億美元。相信全年順差都會很高,在此情況下,人民幣將持續走強,因此,本欄維持此前預期,到今年年底,中國GDP將超越美國,成為全球最大經濟體。

南華證券錢莊

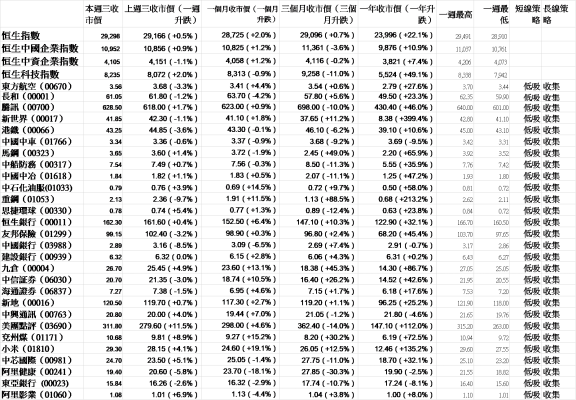

港股五窮月不窮,呈現先跌後升的走勢,最後更是陰升,即是成交不大之下上升;總結5月份,恒指累升426點,即1.49%,低位在27,715點,高位在29,336點,波幅超過1,600點,收報29,151點;國指跑輸大市,只升0.59%,即63點,收報10,889點,低位在10,279點,高位在10,914點;科技股則是跌市的元兇,因此科指遠遠跑輸大市,下跌2.51%,即208點,收報8,104點,低位在7,433點,高位在8,323點。展望六絕月,相信也不會絕,不過就要科技股回升才有運行,而當中不少近日已轉強。

回看5月份藍籌榜,升幅最大的是石藥集團(01093),升了27.8%;緊隨其後的,升幅均少於20%,依次是小米集團(01810)、申洲國際(02313)、安踏體育(02020)、蒙牛乳業(02313),升幅在13.1%至18.9%之間。

跌幅最大的兩隻股份,均跌超過10%,分別是阿里健康(00241)跌18.7%及海底撈(06862)跌11.2%,其餘的銀河娛樂(00027)、金沙中國(01928)及龍湖集團(00960),跌幅則在6.3%至8.0%之間。

每週一股——美團(03690)

美團(03690)上週五(5月28日)公布今年首季業績,總收入由去年同期的167.54億人民幣,增加至370.16億,增幅達到120.9%。當中,餐飲外賣;到店、酒店及旅遊,與新業務及其他分部的收入增長均在1倍以上,前兩者合計共錄得經營溢利38.64億人民幣,去年同期則為6億,後者的經營虧損,則因集團加大投資以提供更廣泛服務,由去年的13.64億人民幣,擴大至80.44億。結果,首季經調整EBITDA由盈轉虧,至23.83億人民幣;經調整虧損淨額則由21.63億,擴大至38.92億。如此業績認真亮麗,皆因收入大增,虧損則稍擴大。

目前集團的經營策略仍是先行搶量,未來要賺錢,便十分容易。高盛就引述管理層在投資者會議指,今年首季的新增用戶,一半來自「美團優選」,未來將繼續投資該業務,爭取未來數年再新增3億至4億用戶,長期而言,該業務的利潤規模將可媲美外賣業務。

此外,集團上次配股集資,雖然量大,但相信流了出街的不多,隨着業務前途光明,資金重新買入,股價應該還有得升。