吳老闆週記(3月4日)

.港股如坐過山車,皆因美債息率上升,反映通脹的憂慮。

.通脹將重臨,美聯儲將加息,最快今年第三季便會實現。

.改革香港選舉制度,即使不納入人大議程,也遲早實行。

通脹勢重臨 加息不遠矣

剛過去的一個星期,港股繼續如坐過山車——淨計單日波幅,恒指絕大部分日子的高低位均超過600點,唯獨本週一(1日),上落只是355點,但當日全日計也比上週五(2月26日)上升了472點;而事實上,兩個交易日之間的起跌亦相當厲害,上週五急跌了近1,100點,本週三(3日)又反彈了785點。

港股忽上忽落,依舊繫於上週本欄所指的三大因素——美債息率、內地「收水」、「北水」收兵;當中,最牽動市場神經的,首數美債息率。10年期國債息率上週四(2月25日)一度突破1.6厘,至1.614厘的2020年2月14日以來最高;從去年11月拜登勝出美國大選時的不足0.8厘起計,已翻了超過一番,此之所以拖累美股三大指數當日齊齊下跌——道指跌1.76%,標指跌2.45%,納指更跌3.52%,繼而推跌翌日港股。

油價升 金屬價格升

美債息率上升,市場何解懼之?這則源於恐防通脹重臨。其實,油價今年以來正拾級而上,紐約期油年初時還在每桶50美元不到的水平,上週四曾升至63.81美元,雖然其後輾轉回落,但全週仍升3.78%,全月更升18.09%,連升第四個月,目前還企在60美元樓上。

此外,工業金屬價格亦升。LME期銅上週四曾升至每噸9,617美元,創下2011年8月以來新高,距離2011年2月創下的歷史最高紀錄10,190美元,僅差6%。此前高盛已指出,今年銅供應將是10年以來最缺,預期銅價2022年上半年將可創出歷史新高。

眼見通脹憂慮震盪金融市場,美聯儲主席鮑威爾急急趁着到國會作證的機會,大派定心丸指,美國失業率仍很高,就業人口減少了1,000萬,經濟距離實現就業與通脹目標,還有很長的路要走;物價的上升,可能是疫後供應鏈遇到樽頸,以及經濟重開下需求急升,只屬一次性,並不會持久,認為當地的通脹,需要3年時間,才會達到當局定下平均2%的目標,因此將會維持貨幣寬鬆云云。

即使加息 看好後市

本欄卻認為,通脹將重臨,美聯儲將加息,最快今年第三季便會實現。始終,美息維持在極低水平已一段時間,根本不合邏輯。而且,當地的M2自去年2月以來增加了4萬億美元之多,年增26%,是1943年後的最大增幅,今年刺激經濟的財政政策還陸續有來,即是繼續印銀紙。

不過,個人仍看好股市的走向。因為隨着愈來愈來疫苗獲批緊急使用,強生的單次注射病毒載體疫苗,近日就成為繼輝瑞與BioNTech及莫德納的mRNA疫苗後,第三隻得到美國授權可進行接種的第三隻疫苗,相信半年之內疫苗供應便不會缺,到時全球經濟全面復甦。

事實上,美國經濟數據表現亮麗,本週一公布的2月份ISM製造業指數,便由1月的58.7,上升至60.8,遠遠高於市場預期的58.8,還創出2018年2月以來最高水平。亞特蘭大聯邦準備銀行追蹤的實時數據更估計,美國首季GDP增長將高達10%。

內地就更不在話下,統計局最新公布,2月份製造業採購經理人指數、非製造業商務活動指數及綜合PMI指數分別為50.6%、51.4%及51.6%,雖比上月回落0.7、1.0和1.2個百分點,但已連續12個月保持在50%的榮枯線以上,反映經濟持續擴張。

兩會將會有大動作

除了金融市場的震盪,本週市場另一焦點,就是今明兩日先後開幕的「兩會」。當中,「改革」是重大議題之一,官媒就發表文章指,為了構建「十四五」新發展格局,就要「圍繞實現高水平自立自強深化改革,圍繞暢通經濟循環深化改革,圍繞擴大內需深化改革,圍繞實行高水平對外開放深化改革,圍繞推動全面綠色轉型深化改革」。以此看來,加強法治,加強黨員質素,將是重點手段,相信兩會期間會有大動作;至於甚麼大動作,則不得而知了,只能拭目以待。

兩會舉行前,港澳辦主任夏寶龍一連兩日在深圳召開座談會,研究完善香港選舉制度,落實「愛國者治港」,有指可能加入人大議程,個人認為未必,這可能是大家上京前的一次順道會面而已。

然而,改革特區選舉制度也是意料中事,遲早實行。誰叫反對派之前玩大了,往往用一毫子大政府100萬元,又癱瘓了議會,最離譜是讓美國利用香港作為棋子,抽着北京的後腳。而中國要發展,卻必須利用香港,因此香港一定要穩定,定立《港區國安法》是其一,免除重蹈覆轍的機會是其二。

區議會在特首選委會中佔了117席,舉足輕重,本欄此前已提過,為了讓特首能順利誕生,區議會或爆DQ潮,如今傳聞則是索性取消其在選委會的位置,由其他「愛國者」取代,如此做法乾淨俐落,總好過所有議會都失去了反對聲音。

南華證券錢莊

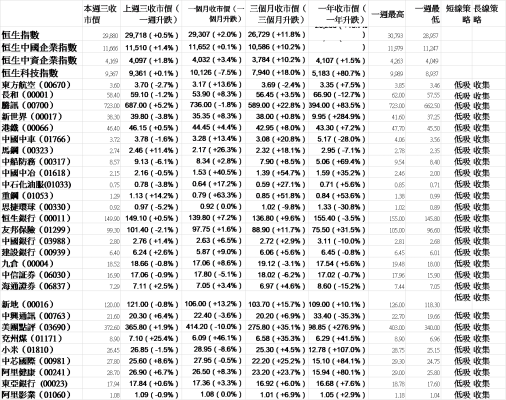

總結過去一週港股表現,表面看來,恒指升了0.5%,國指升了1.4%,科指更只升了0.1%,但其實已來回地獄又折返人間,波幅甚高,單日大跌逾千點有之,大升近800點亦有之。

本欄此前提到,於此市況,跟紅頂白的科技股不宜沽,恐怕沽了買不回來;一直表現差勁的舊經濟股,更不宜沽,反正已守了這麼久,不如放在一邊,待經濟復甦,該等股份也會迎來大反彈。

今個星期終於等到!且看投資組合內的資源股,馬鞍山鋼鐵(00323)升了11.4%,重慶鋼鐵(01053)升了14.2%,兗州煤更升了25.4%。

另外,值得一提的是,恒指公司剛公布了季度檢討結果,阿里健康 (00241)順利染藍,比重0.89%,估計被動基金跟隨換馬,將帶動14.2億元買盤;其餘新加入藍籌行列的股份,包括龍湖集團 (00960) 及海底撈 (06862) ,恒指成分股自3月15日起增加至55隻。

國指方面,將加入農夫山泉 (09633) 及碧桂園服務 (06098) ,剔除華潤燃氣 (01193) 、恒安國際 (01044) 、中石油 (00857) 及海螺創業 (00586) ,成分股由52隻減少至50隻。

本週焦點板塊——濠賭股

恒指本週三反彈,高開153點後節節上升,最多曾升816點,高見29,912點,升幅其後收窄,收報29,880點,升784點即2.7%;國指亦升2.7%,即304點,收報11,666點;科技指數跑輸大市,只升1.2%即108點,收報9,366點。

當中,除了受股王騰訊(00700)及中資金融股帶,濠賭股走勢亦相當強勁——銀娛(00027)急升7.7%,金沙中國(01928)亦升5.5%;此外,新濠(00200)升6.2%,永利澳門升4.0%,澳博(00880)及美高梅中國(02282)均升超過3.5%。

摩根大通發表報告指,澳門放寬進入賭場的防疫限制,自3月3日起進入娛樂場所無須再出示核酸檢測陰性證明,考慮到入境澳門的防疫要求不變,預期對澳門旅客入境數量無影響。

該行表示,內地早前撤除高風險地區的部分防疫措施,憧憬北京及澳門將陸續放寬更多限制,認為影響正面;而且,濠賭股雖然有所反彈,但隨着行業估值仍略低於13倍的歷史水平,加上預期業務到2022年將回復正常,行業仍有上升空間。